8月23日の日本経済新聞に、NISAに関連する興味深いニュースがありました。

それは、「金融庁は2023年度の税制改正要望に際して、NISAの上限額を引き上げる措置を盛り込み、非課税投資枠の拡充を想定する」といったものです。

投資を行う中で資産額を増やすためには「非課税枠の活用」が非常に重要な要素となるため、実際に非課税枠が拡大すれば投資家にとって大きなメリットとなります。

今回は、金融庁がNISAやつみたてNISAの上限額の拡大を目指す背景や今後の展望などを解説していきます。

NISA拡充の背景

現行のNISAは、一般NISAとつみたてNISAで投資できる商品が異なっているなど、複雑な制度設計であるのは否めません。

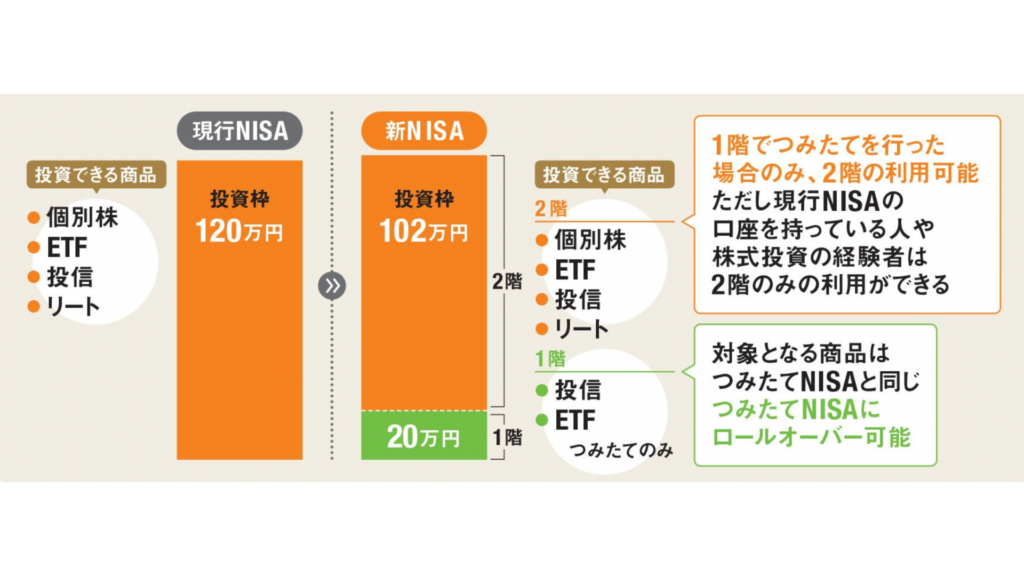

また、2024年以降に始まる新NISAでは、「年間上限20万円までの積み立てをすれば、102万円まで個別株などの投資ができる」という2階建ての構造となります。

QUICK資産運用研究所のアンケートによると、70%以上の人が変更点について「まったくわからない」あるいは「詳しくはわからない」と回答していることから、現行のNISAの制度は初心者に優しいとは言えません。

また、日本は欧米と比較すると投資意欲が低いと言われています。

実際に、日本では21年末に家計の金融資産が初めて2000兆円を突破しましたが、その中のおよそ1000兆円は現預金となっています。

金融庁には、これらの眠っている現預金を投資に回し、「経済の活発化と家計資産の拡大を目指したい」という思惑があります。

岸田内閣は個人の所得を増やすために「資産所得倍増プラン」を掲げていますが、今回のNISA拡充は「資産所得倍増プラン」の実現に向けた大きな軸です。

預金利率を上回る投資商品に投資することで、インカムゲインやキャピタルゲインが期待できるので、「資産所得倍増プラン」の実現を目指すにあたり、今回のNISA拡充は真っ当な改正と言えます。

また、せっかく税制優遇措置を設けていても、「時限措置であること」が制度の魅力を削いでしまい、思うように口座開設数が伸びなかった背景もあります。

つまり、政府は「制度の魅力を高めて投資に回るお金を増やしたい」と考えており、投資へ回す家計の金融資産を増やすために今回の改正案に繋がりました。

NISA改正内容

現行のNISAの年間非課税投資枠は120万円、2024年からは「新NISA」が始まり、年間非課税投資枠は122万円になります。

これらは「2028年まで」という時限措置になっていますが、金融庁は時限措置ではなく恒久化する予定で検討を進めています。

なお、現行ルールだとつみたてNISAは2042年までの時限措置となっていますが、こちらも恒久化する予定です。

現行ルールだと、「NISA口座の開設タイミングが遅いと非課税枠を使い切れない」という問題がありましたが、今回の拡充が実現すれば、そのような問題を解消できます。

また、恒久化と併せて「上限額の引き上げ」も検討されており、2022年末に引き上げ幅などを決める方針です。

なお、日本証券業協会が7月にまとめた提言内では、上限額の引き上げについて「英国の非課税投資制度であるISA並みの上限額」を要求しており、「現行の一般NISAの非課税枠である年120万円を年240万円に引き上げること」を提言しています。

提言通りに話が進めば

・一般NISA:年240万円

・つみたてNISA:年60万円

となる見込みです。

両制度を併用できると仮定し、実際に上記の上限額に変更された場合、年間の最大非課税投資額は合計300万円になります。投資余力がある人にとっては、現行ルールよりも非課税投資可能額が倍以上になりますから、大きなインパクトのある変更と言えるでしょう。

使い勝手も良くなる

現在、つみたてNISAでは金融庁が認めた投資信託しか購入することはできませんが、個別株式の投資枠を新たに設けるなどして使い勝手を向上させる案もあります。

一般NISAとつみたてNISAは同時に利用することはできないので、つみたてNISAを選択すると非課税枠の中で個別株投資やETFへの投資ができないデメリットがありました。

しかし、個別株式の投資枠を新たに設けることで柔軟な投資ができるようになり、また投資の選択肢が増えるメリットがあります。

また、子ども名義の口座を開設して年間80万円の非課税枠が利用できる「ジュニアNISA」が2023年末で廃止されることに伴い、未成年者でもNISAを利用できる仕組みになる見込みです。

検討中の案が実現すれば、現行ルールよりも投資家にとって有利な改正となるので、今後のニュースは要チェックと言えるでしょう。

恒久化・拡充の具体的メリット

日本では低金利が続いているので、現預金として保有していても資産は増えません。

老後を含めた今後の人生設計を見据えた資産を形成する上で、現預金から投資に回してリターンを得ることの重要性は年々高まっており、今回の改正が実現すれば資産作りのスピードが早まるでしょう。

また、株式投資は投資家全員が企業価値の上昇の恩恵を得られる「プラスサムゲーム」です。

つまり、投資へと回るお金が増えることで、家計の資産を増やせることに加えて企業の成長資金への流入を増やせるメリットも期待できます。

資産を増やせるスピードがアップ!

非課税枠をはみ出して投資した分で、売却益や配当を得た場合は20.315%の税金がかかります。(配当控除を使うと税負担が軽くなる可能性はあります)

この税負担は仕方の無いこととはいえ、投資家にとっては「確実なマイナスリターン」となるので、非課税となる受け皿が広がって税負担が減るということは資産を増やせるスピードがアップすることを意味します。

非課税期間と投資期間の2つを恒久化することはNISAの活性化にも繋がり、投資に回すお金が増えることで、長期的な資産形成が大きく前進するでしょう。

効率よく資産を増やすためには、NISAやiDeCoといった非課税制度の活用は欠かせないので、実際に非課税枠が増える改正が行われたら投資家にとって非常に大きなメリットです。

また、つみたてNISAでも個別株投資ができるようになれば、投資信託への投資よりも高いリターンが期待できるようになります。

もちろん、負担するリスクも増えますが、現在つみたてNISAで積立投資を行っており、「個別株投資にもチャレンジしてみたい」と考えている人にとっては魅力的な改正と言えるでしょう。

手続きも簡素化する

投資可能期間と非課税期間が恒久化され、投資可能期間を撤廃することで投資タイミングに関係なく最大期間非課税で投資が可能となります。

さらに、現行の一般NISAのルールでは5年後に「ロールオーバーするか、課税口座に移管するか、売却するか」という選択を迫られますが、非課税期間の期限が無くなればロールオーバーなど余計な手続きも簡素化できるメリットがあります。

ロールオーバーなどの仕組みは複雑なので、「とりあえず利益確定して売却する」という人も少なからずいますが、非課税期間の期限が無くなることで、老後を見据えた長期間に渡った柔軟な資産形成が可能です。

手続きが簡素化することで、余計な手間暇がかからなくなるので、この点も投資家にとっては小さくないメリットと言えるでしょう。

税負担リスクも軽減できる

現行のNISAの場合、利益が出ていなくても税金が掛かる可能性がありますが、投資可能期間と非課税期間が恒久化すると、このリスクも無くなります。

例えば

50万円で購入した投資商品の価格が5年後の非課税期間の満了を迎えたタイミングで40万円に下がっている場合、課税口座に移すと「40万円で買った商品」として取り扱われることになります。

この場合、課税口座に移した後に50万円(買値)に戻って売却した場合、「10万円の利益が発生した」と取り扱われるので、約2万円の税負担が発生してしまうのです。

このように、「実際には得をしていない」にも関わらず税負担が発生してしまうリスクがNISAのデメリットでしたが、投資可能期間と非課税期間が恒久化すればこのデメリットは解消できます。

これにより、安心して長期目線で投資に向き合えるようになることから、心理的にも投資家にとって優しい改正と言えるでしょう。

まとめ

今回の「NISA改正」は、まだ正式決定したものではありません。

しかし、政府としても「貯蓄から投資へ」というスローガンを抱えており、岸田内閣も「資産所得倍増プラン」を政策の目玉として掲げていることから、実現の可能性は高いと考えて問題ないでしょう。

もちろん、今回の提言通りに改正されるとは限りませんが、少なくとも「投資家にとって嬉しい改正」になることは期待できます。

今後もNISAに関連したニュースは継続的に流れることが予想されるので、こまめに経済ニュースに目を通して今後の動向をチェックしておきましょう。

ではまた!

コメント