10月は日米の株式市場が堅調に推移したものの、欧米の利上げやウクライナ情勢など、景気の下振れリスクは多くあるのが現実です。

また、ECBでは0.75%の利上げ方針を表明したことから、日本と諸外国の金利差はますます広がっていくことが予想されます。

株式市場にも為替市場にも大きな影響を与える、10月の国内外の経済トピックスをまとめました。

投資判断を出す際の参考にしていただければ幸いです。

文章多めですが最後までご覧ください。

日本の10月の経済動向・トピックス

まずは、日本の10月の経済動向やトピックスについて見ていきましょう。

日経平均・TOPIXの推移

10月末の日経平均株価の終値は27,587.46円で前月末から1.371.67円(+5.23%)のプラス、10月末のTOPIXは1,929.43ポイントで前月末から81.85ポイント(+4.43%)のプラスとなりました。

いずれも前月から上昇に転じ、10月の日本経済は「悪くない」状態だったと言えるでしょう。

なお、10月末の段階で税引き前の配当利回りが4%を超えている企業数は

という結果に終わりました。

株価が上昇すると配当利回りは下がるため、前月末よりも微減したという状態です。

10月は堅調でしたが、11月の頭にはFOMCがある上に、様々なメディアでも「景気減速を懸念」という文言が踊っていることから、先行きは不安が大きいと言えるでしょう。

しかし、10月31日の日経新聞によると、「2021年度の法人所得、過去最高の79兆円」とあります。

つまり、収益がコロナ前に回復して潤っている企業も多いことから、個別株を物色する際には「安定して利益を上げているか」を中心にチェックすると良いでしょう。

株価の下落局面でも安定して利益を上げている企業は、長期投資にもピッタリです。

購入タイミングについて個人的に現状は割高ではないけど買い漁るほどでもないという印象です。

個別に安く放置されている株を見つけたら少量購入して様子を見ようと思います。

景気動向指数について

内閣府が発表した8月の景気動向指数の速報値は、101.7ポイントで前月から改善しました。

景気動向指数とは、経済に重要かつ景気に敏感な30項目の景気指標を基に算出する指数で、景気全体の現状を知り、将来の動向を予測する際に役立つものです。

なお、内閣府は景気の基調判断を「改善を示している」のまま据え置き、7カ月連続で同じ判断となりました。

円安や原材料高などが下振れリスクとなるものの、8月の消費者心理としては「そこまで景気は悪くない」と感じているようです。

なお、2022年1月からの景気動向指数は下記のように数位しています。

・1月:101.3(前月比-1.6ポイント)

・2月:100.2(前月比-1.1ポイント)

・3月:100.7(前月比+0.5ポイント)

・4月:102.3(前月比+1.6ポイント)

・5月:100.7(前月比-1.6ポイント)

・6月:100.3(前月比-0.4ポイント)

・7月:98.9(前月比-1.4ポイント)

・8月:101.7(速報値)

今後も上昇トレンドが続けばいいのですが、資源高によるインフレが家計を直撃していることを踏まえると、やや悲観的にならざると得ないでしょう。

とはいえ、全国旅行支援や海外旅行客の受け入れを開始するなど、経済正常化の動きは加速していることも確かです。

引き続き、政府の動向や最新のニュースには注意を払う必要があるでしょう。

景気ウォッチャー調査

景気ウォッチャー調査とは、「街角調査」とも呼ばれており、地域の景気に関連の深い動きを観察できる立場にある人々の回答を基に作成するものです。

内閣府が10月11日に発表した9月の景気ウオッチャー調査は48.4となり、2ヶ月連続の上昇となりました。

2ヶ月連続での上昇となってはいるものの、まだ好不況の分かれ目である「50」を下回っているため、今後の経済動向や街角の動向は注意する必要があります。

なお、内閣府は現状の景気の基調判断について「景気は持ち直しの動きがみられる」と先月から引き上げています。

実際に、居酒屋からは「来客の1組当たりの人数が増えており、団体予約も若干ではあるものの、増えてきている。」などの声が寄せられており、経済回復への期待が高まっているのは事実です。

しかし、円安や物価高の影響で消費者心理が冷え込む恐れがある可能性があるため、リスク要因は多いと言えるでしょう。

日銀の金融政策決定会合

10月27~28日に行われた金融政策決定会合で、日銀は大規模な金融緩和策を維持し、利上げは行わない方針を決めました。

また、2022年度の物価上昇率の見通しは7月時点の前年度比「2.3%」から「2.9%」に引き上げ、物価上昇が続く見込みであることを示しています。

黒田総裁は物価と賃金について、「考えられている以上に上昇することもあり得る」「経済を下支えするために金融緩和を続けることが妥当」とコメントしています。

日本は欧米とは異なり「インフレを起こしたい」国なので、大方の予想通りと言えるでしょう。

詳しくは後述しますが、ECBの0.75%の利上げを行う方針を決めたことから、日本と欧米の金利差はさらに拡大していく見込みです。

為替相場に関しては、「最近の円安は急速かつ一方的な動き」「日本経済にとってマイナスであり、望ましくない」とコメントし、政府・日銀による円買い介入については「政府が方針に沿って適切に判断している」としています。

つまり、今後も円安トレンドが続き、場合によっては日銀による為替加入があり得ることになります。

実際に、為替介入が行われて一時的に円高になってはいるものの、「焼け石に水」という印象は拭えません。

為替介入をしたところで、

・日本の貿易赤字

・潜在成長率の低さ

・低金利

などの、円安の主な要因が変わるわけではないため、やはり円安トレンドは変わらないでしょう。

政府の月例報告

政府が10月25日にまとめた9月の月例経済報告において、国内景気の総括判断を「緩やかに持ち直している」と4ヶ月連続で据え置きました。

また、先行きについては欧米諸国の利上げや為替相場の変動などを念頭に置いた上で、「金融資本市場の変動等の影響に十分注意する必要がある」とコメントしています。

先述したように、日本は相変わらず利上げすること無く金融緩和を続ける方針なので、米欧との金利差が広がることで、円安トレンドはしばらく継続するでしょう。

なお、海外経済に関しては世界の景気は、「緩やかな持ち直しが続いている。先行きについては、緩やかな持ち直しが続くことが期待される。ただし、世界的な金融引締めが進む中での金融資本市場の変動や物価上昇、供給面での制約等による下振れリスクの高まりに留意する必要がある。」としています。

さらに、「アメリカでは、景気は緩やかな持ち直しが続いている。先行きについては、緩やかな持ち直しが続くことが期待される。ただし、金融引締めに伴う影響等による下振れリスクの高まりに留意する必要がある。」としています。

日本の10月の経済景況まとめ

日経平均株価とTOPIXは堅調に推移しましたが、国としても景気の下振れリスクは多くあることを指摘しています。

しかし、不況や円高が続いても業績が安定している企業もあることから、投資先を物色する際には「企業の業績」「不況下における決算」を注意すると良いでしょう。

経済全体失速することで、好決算企業が「連れ安」となり、投資する好機となります。

買い時の判断は非常に難しいですが、投資先候補となる企業をいくつかピックアップしておくと良いでしょう。

海外の経済動向・トピックス

続いて、海外の経済動向やトピックスについて見ていきましょう。

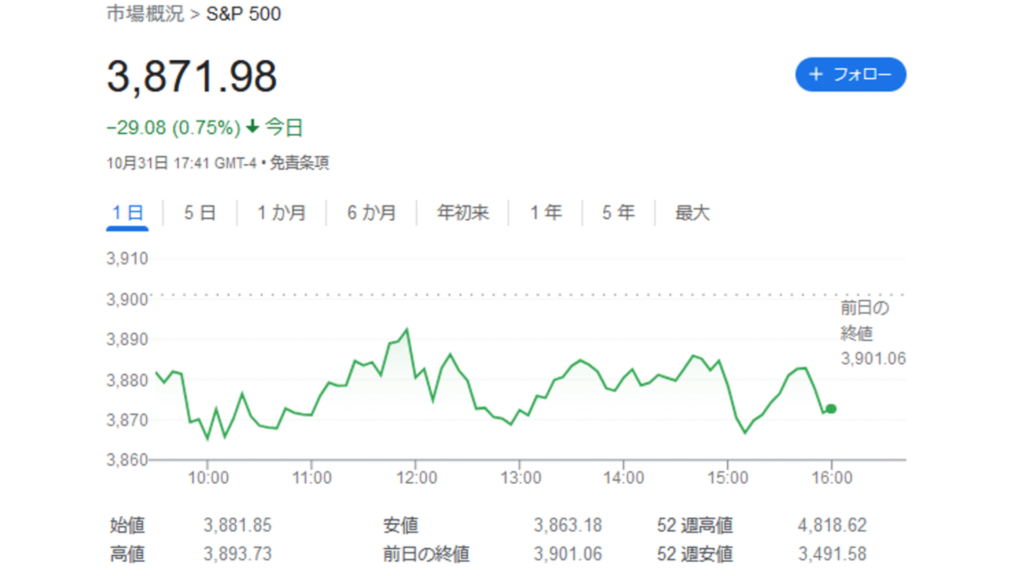

アメリカの経済指標の推移

下記のように、10月末のS&P500指数は3,871.98ポイントで、前月比+193.55ポイント(+5.26%)、NYダウの10月末の終値は32,732.95ドルで、前月比+1296.30ドル(+4.03%)という結果でした。

9月にS&P500は20年ぶりの大きさで下落したものの、10月にかけて復調したことになります。

しかし、ウクライナ情勢やアメリカ国内でインフレが収まっていないことを考えると、今後も株安になる要因は多くあります。

11月の頭にFOMCが予定されていますが、利上げの継続が公表されれば株式市場がマイナスに反応する可能性が高いです。

そのため、FOMCにも注意を払いつつ、今後の投資判断を下していく必要があります。

債券の投資のうまみが高まる

前回のFOMCでは0.75%の利上げが決定しましたが、11月の頭に行われるFOMCにおいても引き続き0.75%の利上げが行われる公算が高いです。

株式市場に悪い印象を与える利上げですが、利上げが行われると債券価格が下落することから、逆に債券投資のうまみが高まります。

これは、投資家が「リスクの高い株式で3%程度の期待リターンで運用するよりも、リスクの低い債券で3%の運用をした方が良い」と考えるようになるためです。

例えば、下記のように米国総合債券に投資する「AGG」というファンドの10月末の価格は94.90ドルと、年初来-16.24%という状況です。

米国債という非常に信頼できる投資商品で2~3%のリターンを狙えることから、投資先として一つの選択肢になり得ます。

とはいえ、債券も為替の影響が大きく、円安の状態で投資するには抵抗があることから、株式も債券も「しばらく様子見」するのが無難でしょう。

このまま円安に触れてくれればな。。。

ECBが利上げを表明

ECBは10月27日の理事会で、政策金利を0.75%引き上げることを決定しました。

前回の9月も0.75%の利上げを決定したことから、2会合連続で同規模の利上げが行われたことになります。

ウクライナ危機に伴う資源高などの影響から、ユーロ圏では10%近い物価上昇が起きており、アメリカの8%台を大きく上回りました。

日本のインフレ率は3%程度ですから、欧米では日本以上のインフレが起きていることが分かるでしょう。

また、ユーロ圏ではインフレと景気後退が同時に進むスタグフレーションのリスクも高まっており、経済に関してはネガティブなニュースが多いです。

世界経済の失速リスクは様々なメディア・識者からも指摘されているため、今後のヨーロッパをはじめとする世界経済のニュースは要注目です。

ドル高に伴う新興国への経済的ダメージも懸念

アメリカは利上げを行っているため、ドルを買う人が増えてドル高状態が続いています。

投資マネーがアメリカに移ることで、新興国の経済は株価下落と通貨安のダメージを受けることになるため、新興国に投資している方(インデックスを含む)は要注意です。

さらに、ドル高になると政府や企業が抱えているドル建て債務の返済負担が増します。つまり、新興国に債務危機問題が起こりうる点には、注意を払う必要があるでしょう。

10月の世界経済状況まとめ

10月のアメリカの経済指標は全月から回復したものの、今後の展望に関しては不透明感が強いです。

また、ECBではインフレ上昇率に伴って0.75%の利上げを表明したことから、ユーロ圏での経済停滞が懸念されています。

株式も債券も「購入の絶好のタイミング!」とは言えないので、しばらくは様子見の時期が続きそうです。

いざというときに資金が投入できるようにするためにも、キャッシュを手厚く保有しながら投資のタイミングを探っていきましょう。

10月の経済トピックスまとめ

10月の株式市場は堅調でしたが、ウクライナ情勢に伴う資源高をはじめ、欧米の利上げなど景気の下振れリスク要因は多いです。

そのため、来たるべく「株式のバーゲンセール」に向けて、キャッシュを厚く持っておくのが無難なポジションと言えます。

とはいえ、キャッシュを厚く持ちすぎるとインフレで目減りしてしまうため、判断が難しいであるのは確かです。

なお、利上げに伴って米国債券の投資妙味が高まっているのは先述した通りなので、一つの選択肢として検討してみてください。

投資判断を下すのが難しい時期ではありますが、自身のリスク許容度を踏まえた上で、上手に荒れそうな相場を乗り越えましょう。

コメント