今回は、

日本ケアサプライ株式会社

東ソー株式会社

武田薬品工業株式会社

アステラス製薬株式会社

4社の第2四半期の決算結果を解説いたします。

日本ケアサプライとは

まずは証券コード【2393】日本ケアサプライについて解説していきます。

PER14.5倍

PBR1.5倍

自己資本比率と配当利回りが高く、ROEが高水準である魅力的な銘柄だと思います。

介護用品のレンタルや販売を行っており、ストック収益性や今後の需要などは個人的には

強みに思っています。

過去に記事を書いているので詳しくはこちらをご参照ください。

https://kohaitouburogu.com/asante-keasapurai/

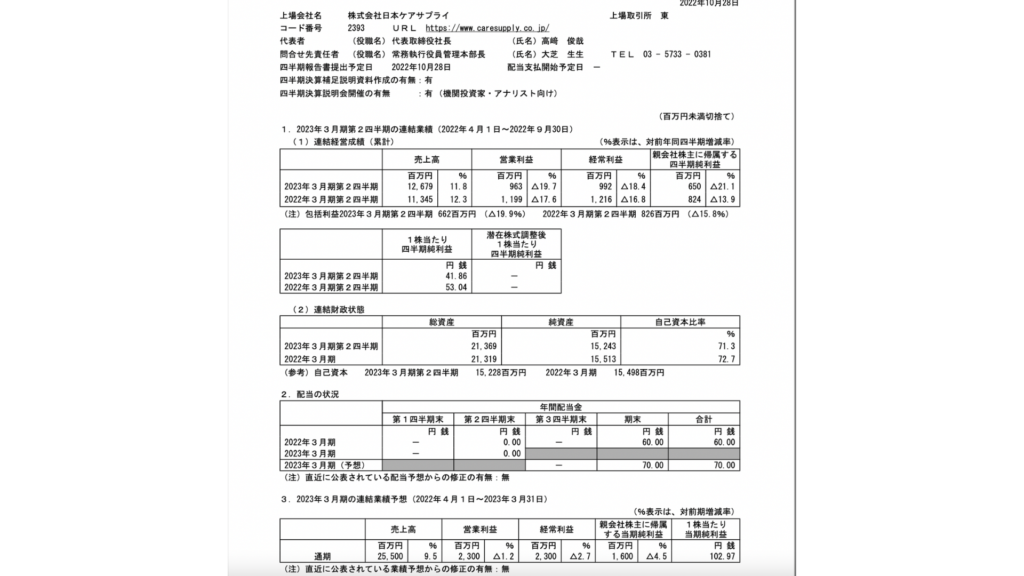

日本ケアサプライ2Q決算

昨年対比

昨年の第2四半期時点と比較すると、売上高は12%upに対して営業利益・経常利益・四半期純利益は、18~21%のdownという結果でした。

セグメント別の収益内訳を見てみると「福祉用具サービス」が収益の8~9割を占めています。また、昨年の収益と比較すると「福祉用具サービス」が約1割upに対して、「高齢者生活支援サービス」が約2割upとそれぞれ収益を伸ばしていることがわかります。

2022年の目標に対しての達成率

昨年と比較すると売上高は増加、各利益は減少していたため、業績予想の達成率を確認すると、売上高はギリギリ50%に届いていますが、営業利益・経常利益・当期純利益はそれぞれ41~43%とあまり順調ではないことがわかります。

| 売上高 | 営業利益 | 経常利益 | 当期純利益 | |

| 通期 | 25,500 | 2,300 | 2,300 | 1,600 |

| 第1,2四半期計 | 12,679 | 963 | 992 | 650 |

| 達成率 | 50% | 42% | 43% | 41% |

(単位は百万円)

新型コロナウイルス感染症の影響による制約は緩和されつつありますが、ウクライナ情勢の長期化、物価上昇に加えて円安が進んでいる背景もあるため、先行きが不透明な状況が続いてくことが予想されます。

そのため、今期の目標達成へのハードルは高いと言えるでしょう。

キャッシュフローや自己資本比率の解説

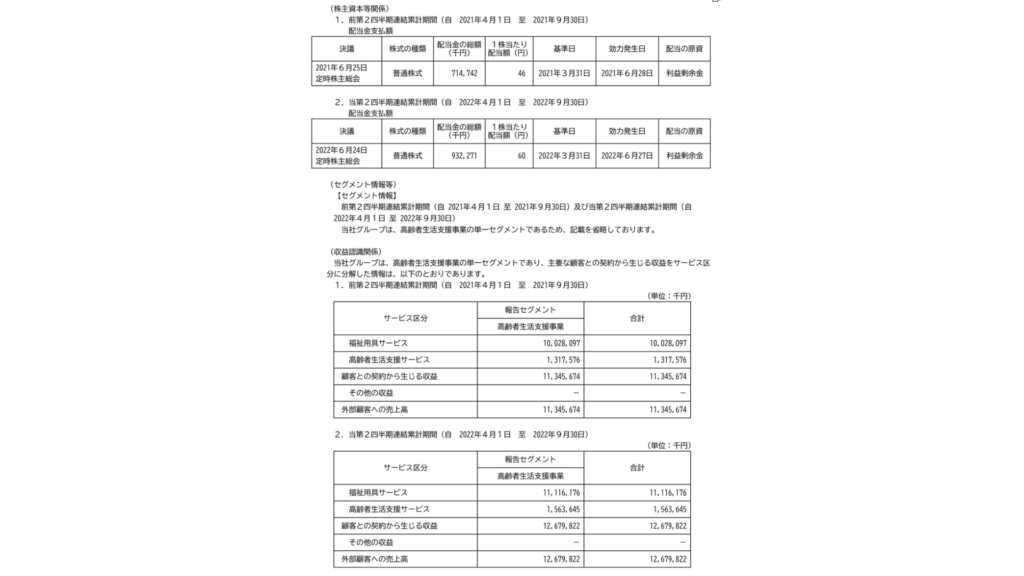

日本ケアサプライでは、第2四半期末の配当金は昨年同様0円となっており、期末の配当金は昨年60円に対して

今年は70円の予想

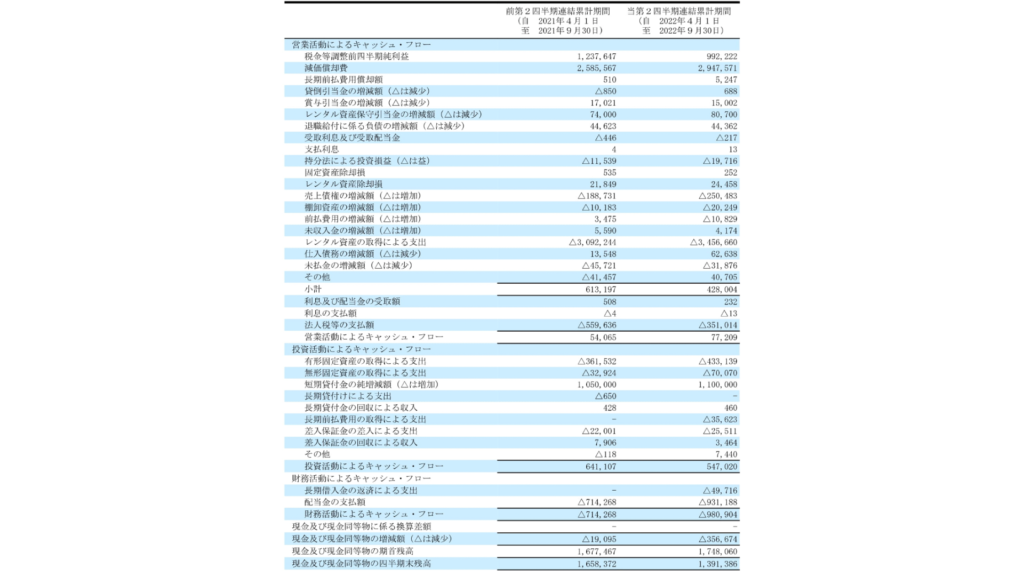

キャッシュフローを見てみると、四半期純利益が減少したことに加えて、配当金の支払い額が増えたことにより、期末残高は昨年比266,986百万円のマイナスという結果になっています。

営業活動によるキャッシュフローは、四半期純利益が減っているものの、減価償却費が増えたことにより昨年比362,004百万円プラスとなったため、最終的には昨年比185,193百万円のプラスとなりました。

投資活動によるキャッシュフローでは、有形固定資産の取得による支出が増えたことに加えて、長期前払費用の取得による支出も増えたため、最終的な金額は昨年比94,087百万円のマイナスとなっています。

財務活動によるキャッシュフローでは、配当金の支払額が増えたことや、長期借入金の返済に充てたため、昨年比266,636百万円のマイナスとなりました。

自己資本比率は、昨年72.7%だったものの今年は71.3%に少し減少しています。

要因は利益剰余金が減少したことに加えて流動負債・固定負債ともに増加したことによる影響です。

しかし、自己資本比率は50%を超えていれば良好な状態と言われており、高ければ高いほど財務的に安定していると言えるため、日本ケアサプライの財務状況は良好といえるでしょう。

増配や自社株買いなどのトピックス

財務活動によるキャッシュフローを見てみると、配当金の支払額は昨年と比較して216,920百万円増加しています。

自己株式の取得は今期行われていないようです。利益額は減少していますが、キチンと増配の予想を出しているため、株主を大事にしていることがうかがえます。

続いて東ソーの決算をみていきましょう。

東ソーとは

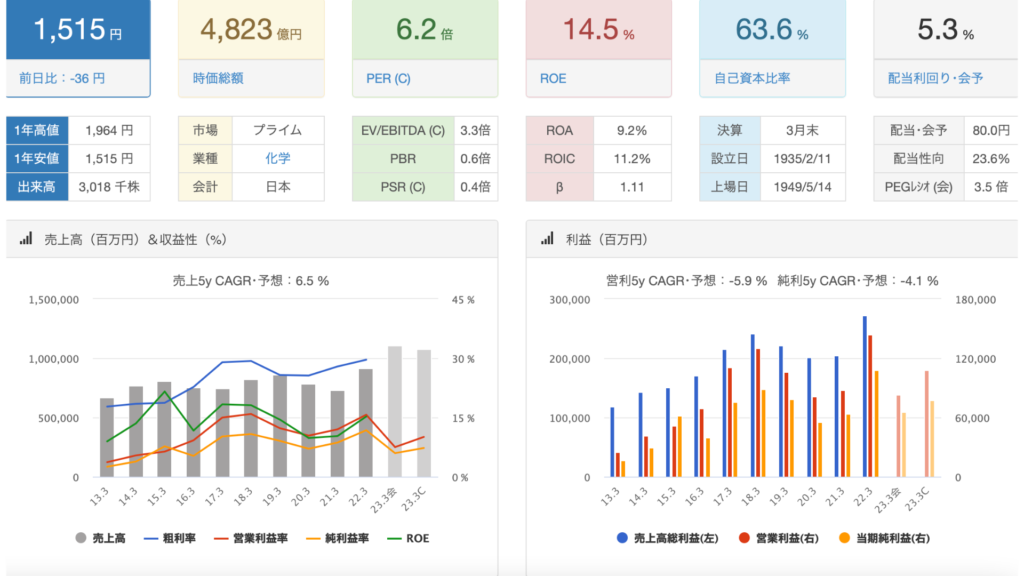

続いて証券コード【4042】東ソーです。

PER6.2倍

PBR0.6倍

化学のセクターに分類されており、5%を超える配当利回りと60%超の自己資本比率が魅力的で

配当性向も23%とかなり余裕があります。

過去に記事にしておりますのでご覧ください。

https://kohaitouburogu.com/chemical/

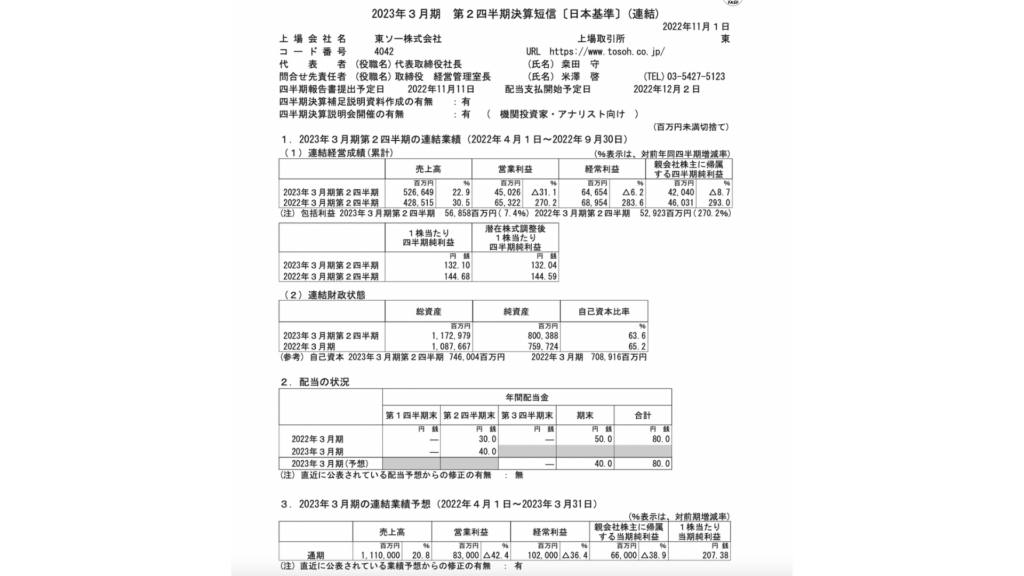

東ソー2Q決算

昨年対比

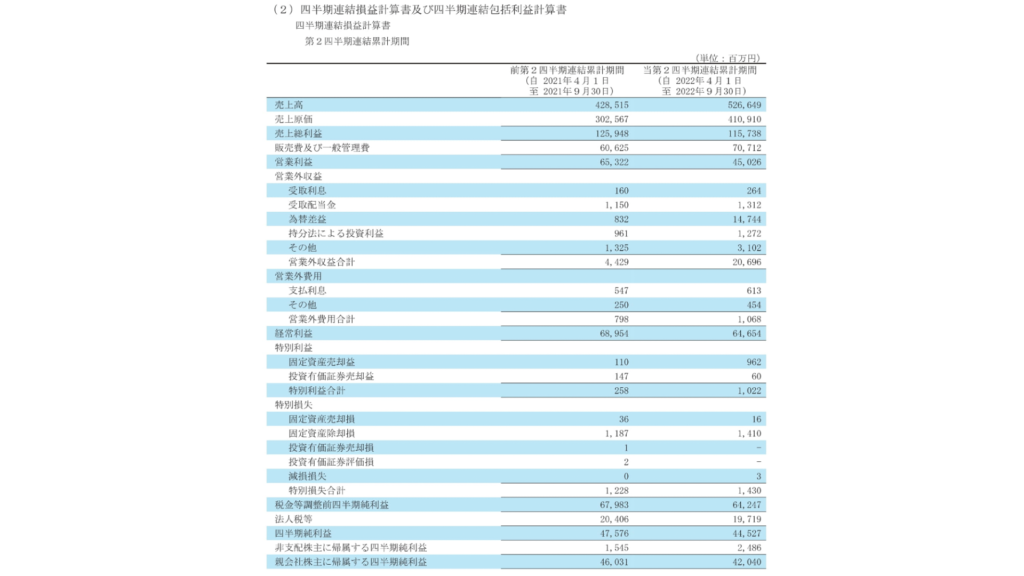

昨年の第2四半期と比較してみると、売上高は23%upと好調なのですが、営業利益は30%down、経常利益や四半期純利益は6%~9%downと利益率は昨年よりも下がる結果となりました。

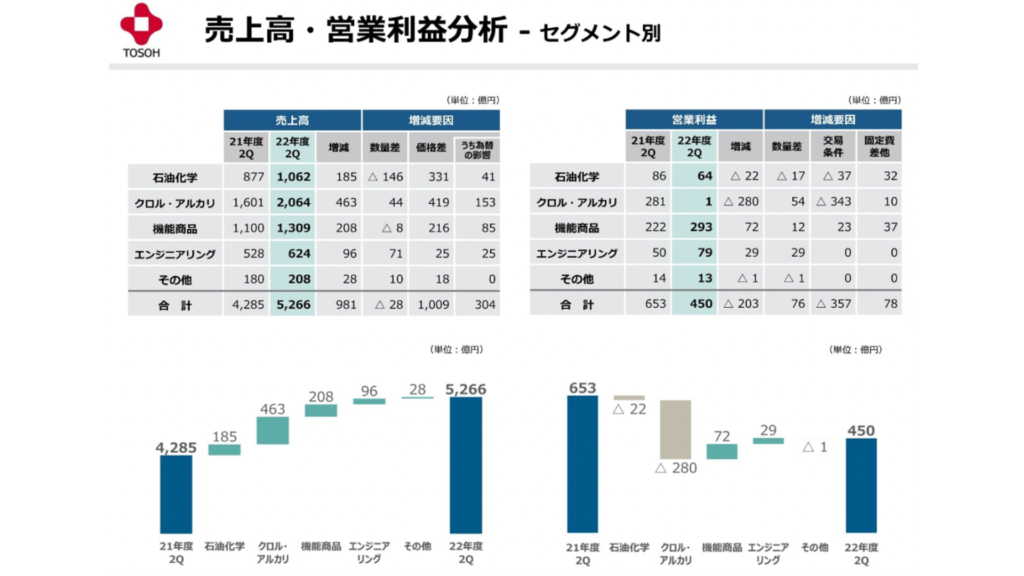

セグメント別の売上と営業利益を見てみると、どの事業も満遍なく売上高は上昇しており、上昇要因としては、価格差による影響が一番大きいと言えます。

価格差とは、国内価格の是正を行ったことや、海外市況が上昇したことにより製品価格が昨年よりも上昇したことになります。そのため、販売数量が減っている事業でも、売上高増加の要因となったようです。

また、営業利益を見てみると、事業によっては利益額が上がっているものもありますが、クロル・アルカリ事業の利益額の落ち幅が非常に大きいことが見て取れます。

利益がここまで減少してしまった要因は、ナフサや石炭などの原燃料の価格上昇に伴うもので、非常に影響が大きかったことがわかります。

2022年の目標に対しての達成率

第2四半期の結果を見ると、売上高は上昇しているものの、利益額が昨年比マイナスとなっておりました。しかし、目標値の達成率で見てみると、売上高は50%に届いておらず、各利益は54~63%とまずまずの結果となっています。

| 売上高 | 営業利益 | 経常利益 | 当期純利益 | |

| 通期 | 11,100 | 830 | 1,020 | 660 |

| 第1,2四半期計 | 5,266 | 450 | 647 | 420 |

| 達成率 | 47% | 54% | 63% | 63% |

(単位は億円)売上高の目標こそクリアできていませんが、当初の想定以上に利益額は確保できているため、第2四半期末の結果としては良好だと言えます。

キャッシュフローや自己資本比率の解説

キャッシュフローの結果を見てみると、利益額が下がった影響だけでなく、棚卸資産や売上債権及び契約資産の増加によるキャッシュフローのマイナスという結果も相まって営業活動によるキャッシュフローは+27,573百万円から、-34,940百万円まで落ちてしまい、最終的な期末残高は昨年比20,781百万円のマイナスとなりました。

投資活動によるキャッシュフローでは、昨年とほぼ結果は変わらずで、固定資産の取得による支出が増えたため、昨年比2,529百万円のプラスでした。

財務活動によるキャッシュフローを見てみると、短期借入金の増加により昨年比28,467百万円のプラスとなりました。

また自己資本比率は、昨年65.2%だったのに対して今年は63.6%と少し下がる結果となりました。

これは、支払手形や買掛金、短期借入金の増加により流動負債の総額が増えたことによるものです。

日本ケアサプライの際にも説明した通り、自己資本比率は50%を超えていれば良好な状態と言われているため、東ソーについても財務状況には大きな問題はないと言えます。

増配や自社株買いなどのトピックス

財務活動によるキャッシュフローの結果を見ると、配当金の支払額は昨年と比べて、5,715百万円増額しているため、第2四半期の配当金は増配したことがわかります。

配当金金額は昨年の第2四半期末は30円、期末は50円の合計80円だったのに対して、今年の第2四半期末の配当金は40円に増配しています。しかし、期末の配当金予想は40円と昨年から10円減ってしまっているため、合計額でみると昨年と同額の80円となる見込みです。

また、財務活動によるキャッシュフローでは、自社株買いの情報はないものの、自己株式は昨年と比べて126,973株減っておりました。

配当金は昨年と同額予想に加えて、自己株式の手放しが見られるため、今期は株主にとってあまりメリットがないと言えるでしょう。

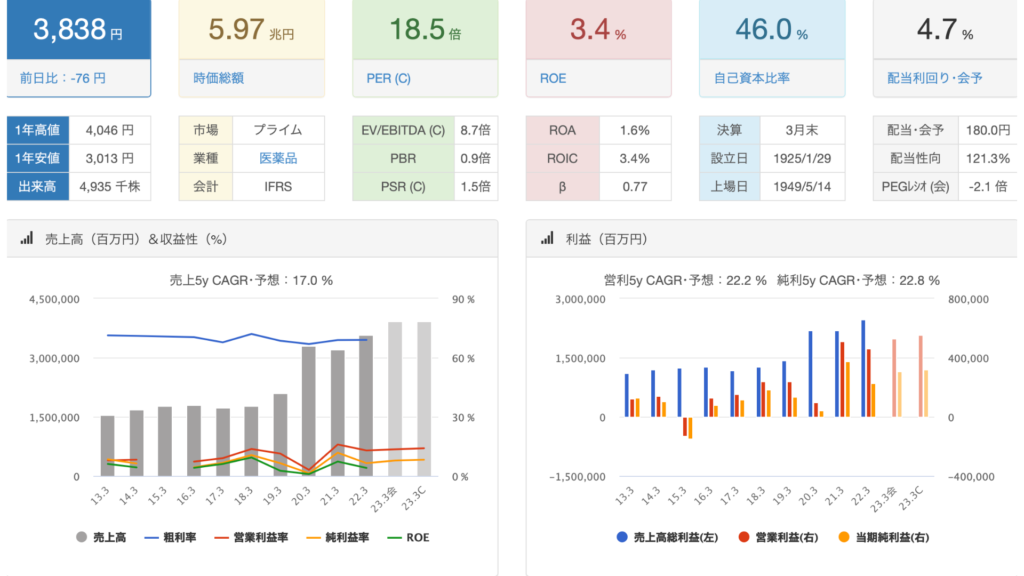

武田薬品工業とは

続いて証券コード【4502】武田薬品工業の決算解説です。

PER18.5倍

PBE0.9倍

日本を代表する医薬品メーカーで安定的に高配当を継続している銘柄です。

過去に記事を書いているので詳しくはこちらを参照してみてください。

https://kohaitouburogu.com/iyakuhinn/

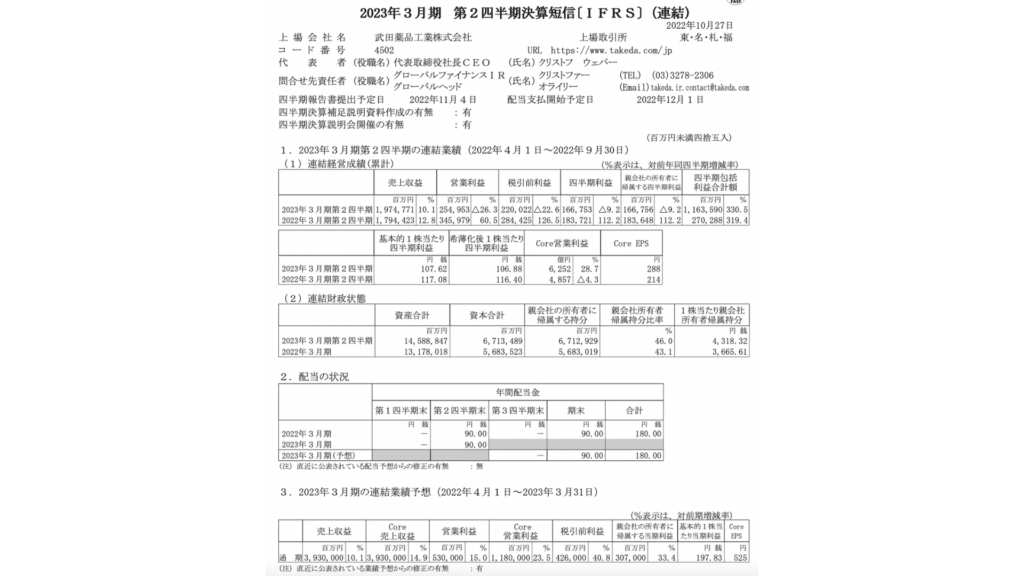

武田薬品工業2Q決算

昨年対比

昨年と比べると売上高は10%upとなりましたが、一方で営業利益や税引き前利益は22~26%down、四半期利益は9%downという結果となりました。

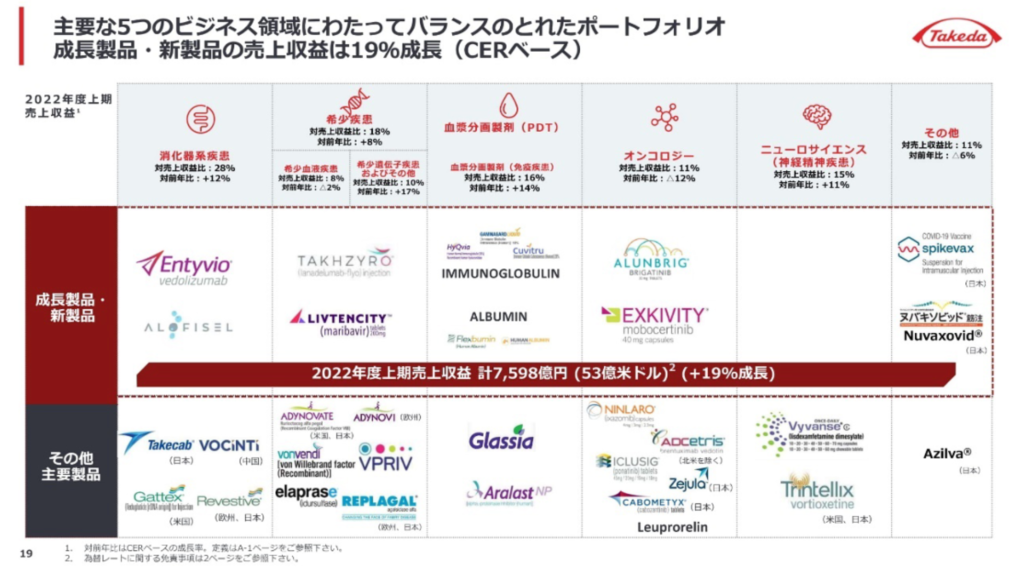

セグメント別や商品別での売上高は開示されていませんでしたが、武田製薬では「消化器系疾患」「希少疾患」「血漿分画製剤」「オンコロジー」「ニューロサイエンス」の5つの主要ビジネスを展開しており、バランスの取れたポートフォリオとなっています。

2022年の目標に対しての達成率

売上高は昨年よりも上昇しており、利益額は昨年よりも下がっていましたが、目標への達成率という観点で見てみると、どの数値でも基本的に50%は確保できています。

| 売上収益 | 営業利益 | 税引き前利益 | 当期純利益 | |

| 通期 | 3,930,000 | 530,000 | 426,000 | 307,000 |

| 第1,2四半期計 | 1,974,771 | 254,953 | 220,022 | 166,753 |

| 達成率 | 50% | 48% | 52% | 54% |

(単位は百万円)

しかし、営業利益だけは48%と若干未達となっている点が気になります。損益計算書を見てみると、売上収益が10%上昇に対して売上原価が16%上昇しており、全体的にコスト高になっている点や、研究開発費・無形資産償却費及び現存損失の金額が上昇していることが要因でした。

特に売上原価の上昇は、昨今の円安による為替の影響を受け、売上高の上昇を以上に売上原価が上がることとなったようです。

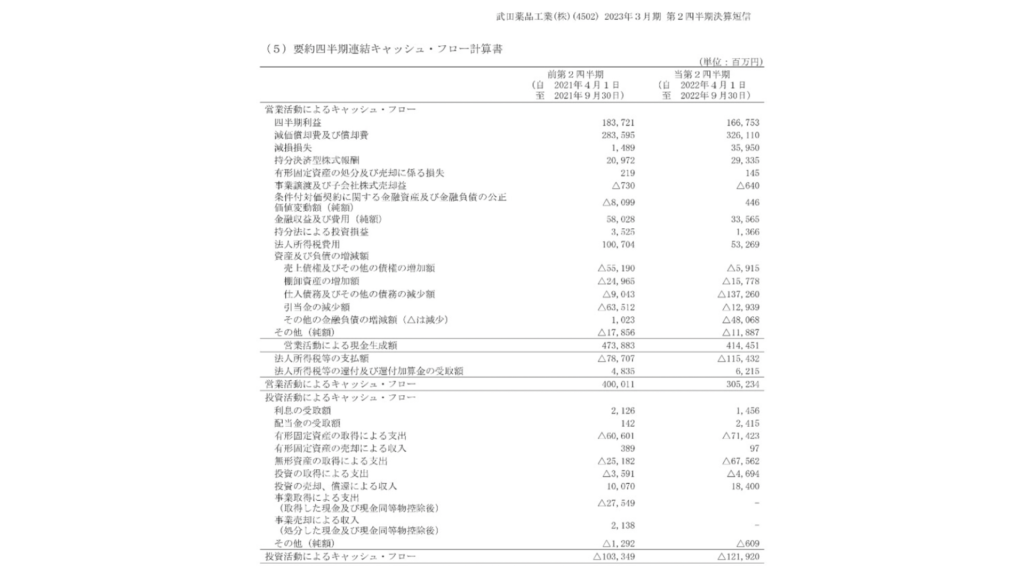

キャッシュフローや自己資本比率の解説

キャッシュフローの結果を見てみると、利益額が昨年と比べて減ったものの、社債や長期借入金の返済による支出が減ったことにより、財務活動によるキャッシュフローの金額が昨年と比べて400,000百万円プラスとなった影響で、最終的な期末残高は190,256百万円のプラスとなりました。

しかし、営業活動によるキャッシュフローは昨年と比べて、約94,777百万円の大幅なマイナスとなっています。

要因としては、利益額が下がっているだけではなく、仕入債務やその他の債務の減少によりキャッシュフローがマイナスとなったことによるものです。

投資活動によるキャッシュフローでは、有形・無形固定資産の取得による支出が昨年と比べて増加したため、最終的に昨年と比べて18,571百万円のマイナスとなりました。

自己資本比率は、昨年43.1%だったのに対して今年は46.0%に上昇しています。

これは、昨年と比較して、その他の資本の構成要素が約1,000,000百万円プラスになったことによるものです。

50%確保できていれば良好な状態と言われているため、基準には少し満たない状況ではありますが、今期は改善傾向にあるため、来期以降の財務状況を引き続き見守っていくのが良いのではないかと思います。

増配や自社株買いなどのトピックス

財務活動によるキャッシュフローを見てみると、配当金の支払額は昨年と同等額でしたが、自己株式の取得による支出は昨年2,542百万円から、今年26,929百万円と約10倍に上がっていました。

配当金金額を見てみると、昨年は第2四半期末と期末金額がそれぞれ90円ずつの合計180円に対して、今年の第2四半期末の配当金は90円と昨年と同額でした。今期末の予想も昨年と同様に90円の合計180円予想のため、増配はしない見込みとなっています。

配当金の増配はしないものの、自己株式の大幅な取得により、一株当たりの価値は上昇していると言えるでしょう。

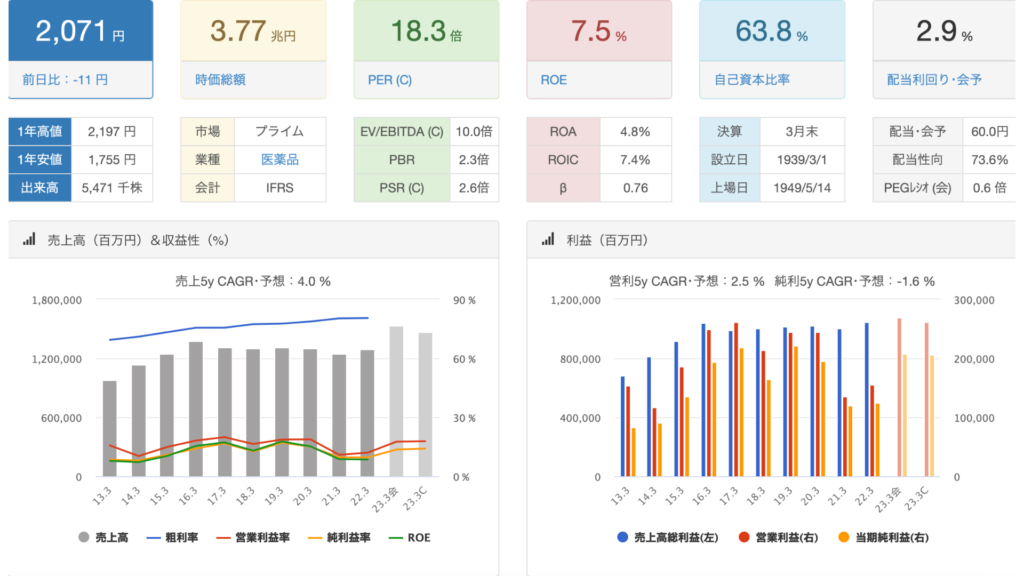

続いてアステラス製薬の決算をみていきましょう。

アステラス製薬とは

続いて証券コード【4503】アステラス製薬です。

PER18.3倍

PBR2.3倍

この銘柄の魅力はなんといっても安定的な増配と高い収益率にあります。

配当性向は70%を超えているものの毎年少しの増配をおこなてくれます。

過去に記事にしておりますので詳しくは参照してみてください。

https://kohaitouburogu.com/iyakuhinn/

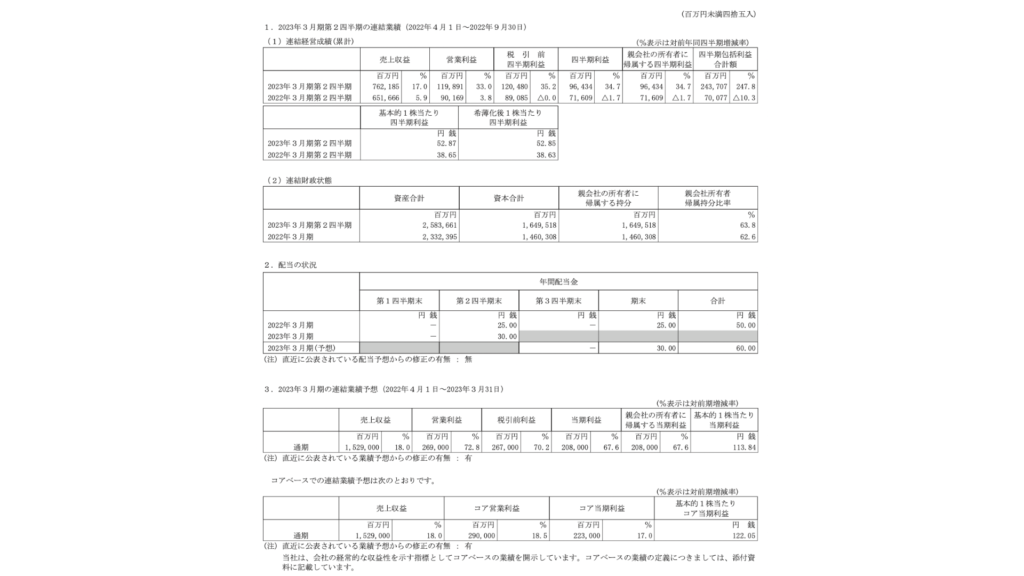

アステラス製薬2Q決算

昨年対比

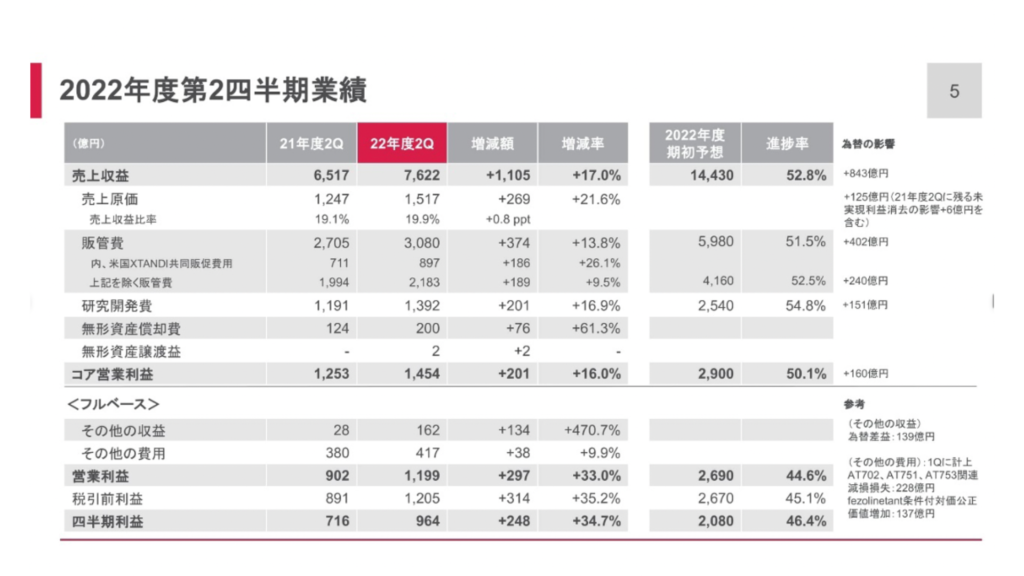

昨年の結果と比較すると、売上高が17%upしたことに対して、営業利益や四半期利益は33~35%ほど上昇しており、売上高の上昇以上に利益率が大幅に上がっていることがわかります。

第2四半期の業績詳細を見てみると、売上高や売上原価、販管費など、様々な要素が昨年と比べて増加傾向にあることが見て取れます。

右端にある為替の影響の欄を見ると増加金額のほとんどが、昨今急激に進んでいる円安による影響であることがわかります。

円安による影響は、海外からの仕入を行う際にはコスト高の方向に推移し、その逆に海外へモノを販売する際には、$ベースでの販売価格が安くなるため価格競争力が高まり、売れやすくなる傾向にあります。

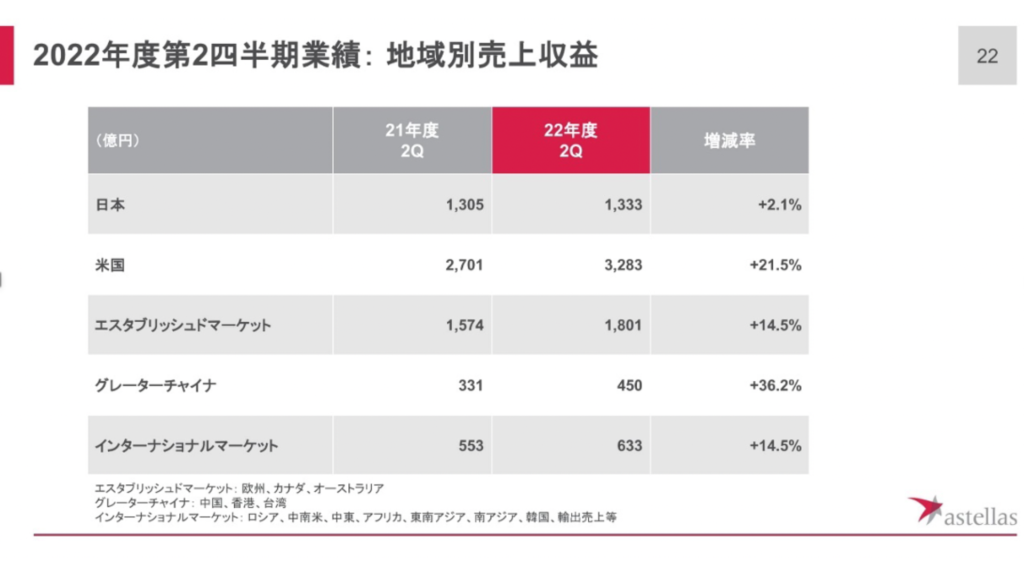

地域別の売れ行きを見てみると、やはり為替の影響により海外の売上の増加率が日本の増加率に比べて大きいです。

主要マーケットは米国で売上全体の4割を占めています。一方で、中国や中南米などのアジア圏での売上はまだまだ少なく、今後の伸びしろがあると言えます。

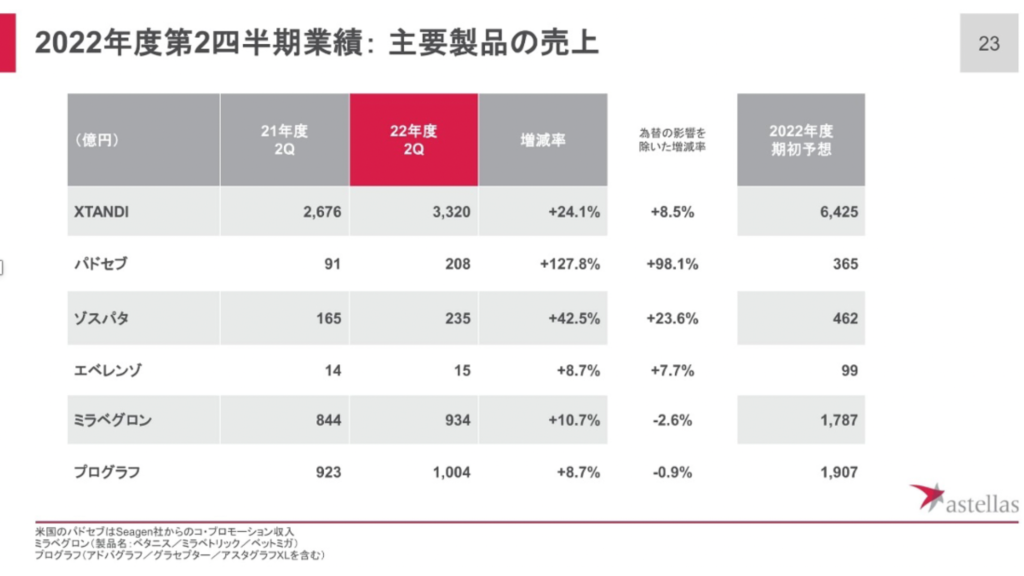

主要製品ごとの売上を見ると、XTANDIが全体の5~6割を占めており、圧倒的な売れ行きを誇っています。

そのため、XTANDIが好調なうちに、他の製品の売れ行きが伸びていかないと、XTANDIの競合品などが出てきてしまった影響などで、売れ行きが落ちてしまったときに、企業の業績が一気に傾く可能性があるのが懸念点といえるでしょう。

2022年の目標に対しての達成率

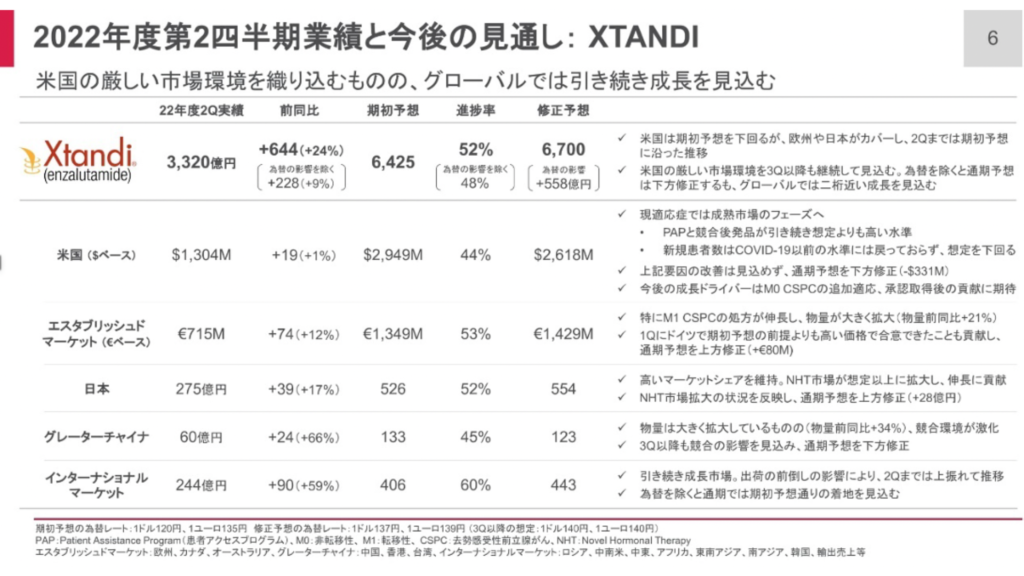

アステラス製薬の主要製品であるXTANDI(エクスタンジ)という前立腺がんの治療剤の業績について市場別にみていきます。

エスタブリティッシュドマーケット(欧州、カナダ、オーストラリア)や日本、インターナショナルマーケット(ロシア、中南米、中東、アフリカ、東南アジア、南アジア、韓国、輸出売上等)では進捗率は50%を上回っており好調です。

一方で、米国やグレーターチャイナ(中国、香港、台湾)では、進捗率は44~45%と売り行きとしては少し悪く、第3四半期以降も厳しい状況が続いていく見込みがあるため、通期予想を下方修正しています。

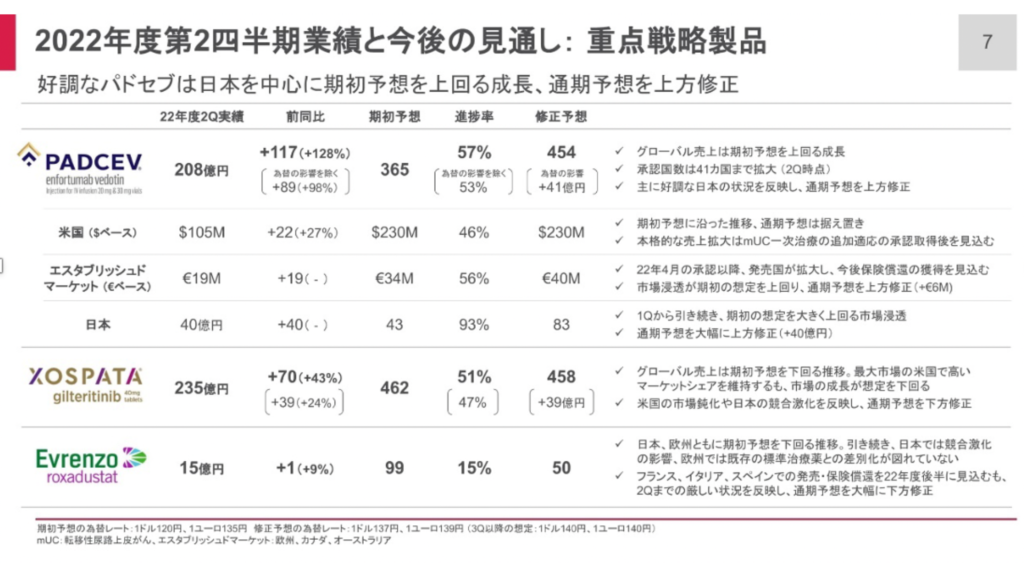

また、その他の重要戦略製品として、PADCEV(局所進行性・転移性尿路上皮がん治療剤)やXOSPADA(白血病治療剤)、Evrenzo(腎性貧血治療剤)があります。

その中でもPADCEV(局所進行性・転移性尿路上皮がん治療剤)は好調な結果を残しており、通期予想を上方修正しています。特に日本では通期予想に対しての進捗率は現時点ですでに93%を達成しており、想定を大きく上回る売れ行きとなっています。

XOSPADA(白血病治療剤)は、米国で高いマーケットシェアを確立しているものの、通期予想を下回る売れ行きで、Evrenzo(腎性貧血治療剤)については、進捗率15%と予想をはるかに下回る結果が出ています。Evrenzoは日本では競合激化となり、欧州では既存治療薬との差別化が図れず、厳しい状況となっているため、通期予想は大幅に下方修正が加えられました。

キャッシュフローや自己資本比率の解説

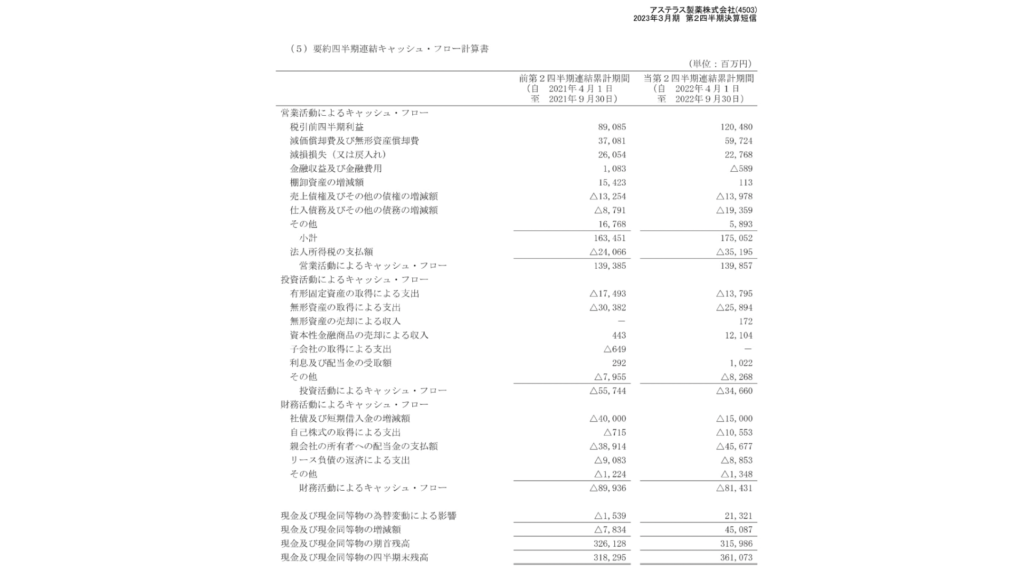

キャッシュフローの結果を見てみると、昨年と比べて四半期利益が増加している影響や資本制金融商品の売却による収入が大幅に増えたことにより、期末残高は昨年比42,778百万円の増加となりました。

営業活動によるキャッシュフローでは利益が増えたものの、棚卸資産が増えたことや仕入れ債務およびその他の債務が減ったことによるキャッシュフローの減少により、最終的な営業活動によるキャッシュフローの金額は昨年とほぼ変わらず139,857百万円という結果でした。

投資活動によるキャッシュフローでは、資本制金融商品の売却による収入が大幅に増えたことや、有形固定資産や無形固定資産による支出が昨年に比べて減少したことで、最終的には昨年比21,084百万円の増加となりました。

財務活動によるキャッシュフローでは、社債および短期借入金の金額が減少したことで、昨年と比べて、8,505百万円マイナス金額が減っています。

自己資本比率は昨年62.6%に対して63.8%と若干上昇しています。これは、利益剰余金の金額が増えたことに加えて、非流動流動負債の金額が減ったことによるものです。

基準である50%を十分に超えており、改善傾向もあるため、アステラス製薬の財務状況は良好だと言えます。

増配や自社株買いなどのトピックス

財務活動によるキャッシュフローを見てみると、配当金の支払い額は昨年と比べて6,763百万円増えていることに加えて、自己株式の取得による支出は昨年の715百万円から、今期は10,553百万円まで約15倍に増えていることがわかります。

年間の配当金金額は、昨年は第2四半期末・期末ともに25円の合計50円でしたが、今期の第2四半期末は30円と増配しています。また、期末の配当金予想も30円と増配しており、合計60円の見込みとのため、通期で見ても増配の見込みが出ています。

配当金増配に加えて、自己株式の取得も進んでいるため、株主にとっても好調な結果

といえるでしょう。

いかがでしたでしょうか。

今後も持株の決算を毎週出していきます。

PERやEPSなどの解説はこちら→https://kohaitouburogu.com/high-dividend-stock/#index_id5

で解説してあります。

決算書の解説も記事出しています。→https://kohaitouburogu.com/kessannsyo/

営業利益についても記事を出しています。⇨https://kohaitouburogu.com/eigyourieki/

基本的にはPER/PBR/自己資本比率/配当性向/配当利回り/EPS/BPS/ROE/減配がないか

をチェックしてから業種やチャートを見るようにしてます。

中小型株も同様です。

ではまた

コメント