今回は、花王、信和、日本特殊陶業、アルヒの決算情報や財務データなどを紹介していきます。

いずれも高配当株銘柄として個人投資家から人気があり、既に保有しているという方も多いのではないでしょうか。

これから保有を検討する方も、ぜひ直近の決算情報や財務データに目を通して購入するかどうか判断する材料にしてみてください。

花王の事業内容

花王(証券コード4452)は、洗剤や化粧品をはじめとした家庭用品最大手企業です。

ハイジーン&リビングケア

ヘルス&ビューティケア

ライフケア

化粧品

上記4つの事業分野でコンシューマープロダクツ事業を展開しており、販売力と収益力が強い魅力があります。

日本企業の中でトップの「36期連続増配」を誇っており、30年以上連続で増配しているのは日本では花王だけです。

生活に密着した製品やサービスを提供しており、質も非常に高いことから、今後も安定して株主還元を行ってくれる公算が高いでしょう。

花王の2022年度第三四半期決算

花王は12月決算の企業で、2022年度第三四半期決算は、下記のように発表されています。

「そこそこ」な決算発表となっています。

当期利益は昨年度より減少しているものの、各セグメントの売り上げは順調に推移しているため、特段気にする心配はありません。

ウクライナ情勢や資源高などの売上原価の上昇が大きな要因となっており、今後消費者への価格転嫁が進めば改善する可能性が高いです。

花王の財務データ

花王の自己資本比率は約56%と、非常に安定していることが分かります。

配当利回りは3%にわずかに届かない水準ですが、連続増配の期待が持てるため、長期保有には適している銘柄と言えます。

PERは23.1倍、PBRは2.4倍となっており、「割高でも割安でもない」という水準です。

今後の世界経済の減速などで連れ安になれば、購入を検討するタイミングと評価しています。

なお、ROEは11.1%と非常に高く、収益力の高さは折り紙付きです。

花王の売上・利益の推移

花王の売上・利益の推移を見てみると、きれいな右肩上がりになっています。EPSも高いことから、効率よく収益を上げていることも見て取れます。

ブランド力の高さや収益力の高さは日本企業の中でもトップクラスなので、まさに「死ぬまで安心して保有できる」銘柄と言えるでしょう。

インフレ下においても、消費者へ価格転嫁しやすい強みがあるため、企業収益を大きく圧迫するリスクも低いです。

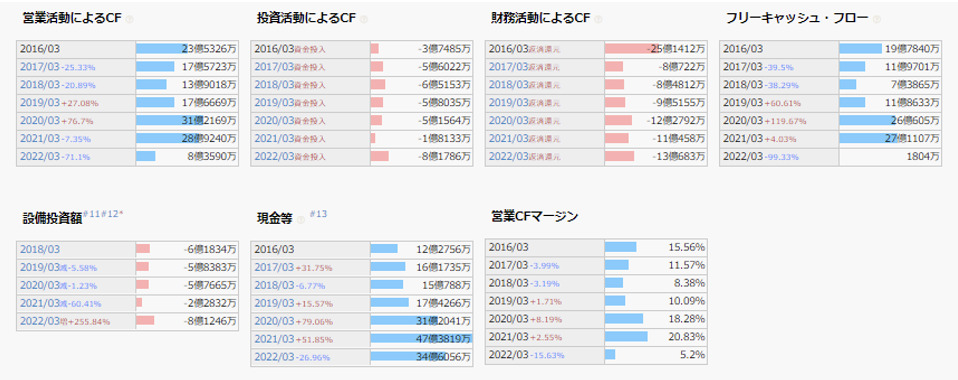

花王のキャッシュフロー

移花王の営業活動によるキャッシュフローとフリーキャッシュフローは、毎年安定してプラス推移しています。

事業投資や借入金の返済も着々と行っており、財務の安定性に関しては申し分ありません。

豊富な現金等があり、利益剰余金も右肩上がりで積み上がっているため、不況耐性も非常に高いです。

花王の株価推

花王の株価は、2019年~2020年にかけては8,000円を超えていましたが、現在は5,000円近辺まで落ちています。

チャートを見る限り下落トレンドにあるため、「今が買い時」と捉えることもできるでしょう。

多くの識者が「世界経済の減速」を示唆していますが、今後の世界経済の状況次第では更にやすく仕込める可能性があります。

信和の事業内容

信和(証券コード3447)は、仮設資材製造大手で建設企業向けの「システム足場」で国内シェア4割を誇ります。

仮設資材部門

物流機器部門

レンタルサービス

などをはじめ、良質な仮設資材と物流機器を製造し、社会インフラに欠かせない製品を提供しています。

建築物の着工がある限り需要がある製品やサービスを提供しており、安定した収益力を誇っている点が強みです。

信和の2023年度中間決算

信和の2023年度中間決算は、下記のように発表されています。

信和も「そこまで悪くない」という結果になりました。

仮設資材は、システム足場や安全措置機材が堅調し、物流機器は大型倉庫向けなど順調に推移しました。

しかし、サプライチェーンの不安やロシアのウクライナ侵攻、原材料高などのリスク要因も多いです。

今後のサプライチェーンや世界情勢、世界経済の動向には注意を払う必要があります。

信和の財務データ

信和の時価は100億円程度と、中小型株に分類されます。

自己資本比率は60%を超えており、配当性向は40%で推移しているため財務の安定性は高いと言えます。

PERは7.5倍、PBRは0.7倍となっており、割安感を感じられる水準です。

配当利回りは5.5%とかなり高いため、株主還元にも積極的であることが分かります。

毎年のROEも10%近辺で推移していることから、収益力の高さもうかがい知ることができます。

信和の売上・利益の推移

信和の売上・利益の推移は、大きく成長していないものの安定して推移しています。

総資産は増えている反面、売上は大きく成長していないことから、EPSも大きく伸びていません。

稼いだ収益は事業投資や借入金の返済に回していることから、行った事業投資が収益に結びつくかどうかはしっかり確認する必要があります。

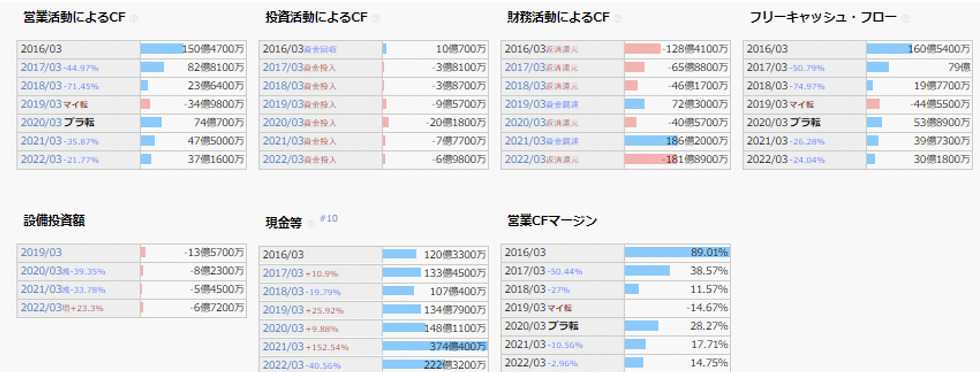

信和のキャッシュフロー

2016年以降、信和の営業活動によるキャッシュフローは毎年プラスで推移しています。

コロナ禍においてもフリーキャッシュフローも毎年プラスで推移しているため、収益力の安定性は高いと評価できます。

利益剰余金は着実に積み上がっていることから、財務状況に問題は見当たりません。

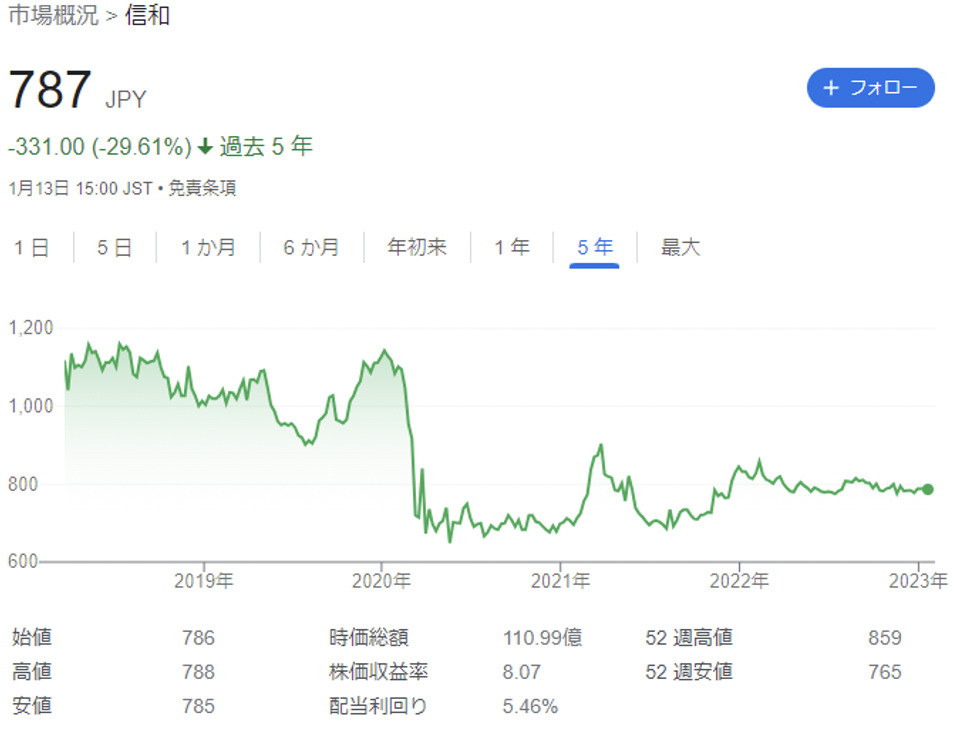

信和の株価推移

現在、信和の株価は800円近辺で推移しています。

10万円以下で購入できるという点では、非常に魅力的な銘柄と言えるでしょう。

コロナ禍でも売上げを落としていないことから、不況耐性の高さも信和の魅力なので、「十分に魅力的」と判断する方は購入するのもアリでしょう。

日本特殊陶業の事業内容

日本特殊陶業(証券コード5334)は、主に自動車部品である点火プラグを製造しており、自動車用プラグ、排気系センサーは世界一の実績を誇ります。また、半導体パッケージやセラミックでも大手で、高いブランド力を誇る点が強みです。

研究開発も積極的に行っており、

次世代自動車:水素漏れ検知センサ

固体酸化物形燃料電池(SOFC)

無鉛圧電セラミックス

など、環境に優しい製品製造を進めています。

自動車業界、航空業界、医療業界から高い評価を受けており、今後も安定して収益を上げられる公算が高いです。

日本特殊陶業の2023年度中間決算

日本特殊陶業の2023年度中間決算は、下記のように発表されています。

「かなり好調」な決算となっています。

半導体関連が好調で、自動車生産が徐々に回復して主力事業であるプラグ、センサーの不要が高まり、好決算につながりました。

新車組付け用製品は前年同期比で増加し、半導体製造装置業界においても引き続き高い成長

が見込まれます。

日本特殊陶業の財務データ

日本特殊陶業の自己資本比率は60%を超えており、安定した財務体質となっています。

PERは6.4倍、PBRは0.9倍となっており、かなり割安感を感じられる水準です。

配当利回りは6.7%と非常に高い一方で、配当性向は30~40%なので配当還元も全く無理がありません。

ROEは安定して10%を超えており、2023年度は15.5%にもなる見込みです。

財務は盤石で収益力も高いことから、長期的にも安心して保有できる優良銘柄と言えるでしょう。

日本特殊陶業の売上・利益の推移

日本特殊陶業の売上・利益・EPSはきれいな右肩上がりで推移しています。

収益力は年々高まっていることから、設備投資も好調であることが分かります。

日本特殊陶業のキャッシュフロー

営業活動によるキャッシュフローは、2008年以降毎年プラスで推移しています。

大規模な設備投資を行った年に関しては、フリーキャッシュフローがマイナスになっていますが、日本特殊陶業のブランド力や収益力を考えれば気にする必要はないでしょう。

利益剰余金も右肩上がりで積み上がっているため、長期保有できる優良高配当株と評価できます。

日本特殊陶業の株価推移

日本特殊陶業の株価は、一定のレンジ内で上下動を繰り返しており、現在は若干の下落トレンドです。

2,500円近辺で推移しており、現在の財務データなどを勘案すると「十分に買い時」と言えます。

アルヒの事業内容

アルヒ(証券コード7198)はSBIホールディングスの傘下にある住宅ローン専門の金融機関で、フラット35の取り扱いは全金融機関でトップとなっています。

なお、中期経営計画では、「住宅ローンカンパニー」から総合的な「住み替えカンパニー」への進化を目指し、「住宅ローン事業」に加えて「不動産事業(居住用)」「コンシューマーサービス事業」を3つのコア事業と位置付けています。

今後は、家探しから住宅の購入などのサービスから、住宅ローンや保険のサポート、引っ越しなどのコンシューマーサービス事業も行い、事業を発展させる予定です。

アルヒの2023年度中間決算

アルヒの2023年度中間決算は、下記のように発表されています。

「やや不調かな?」という結果になっています。

債権回収、不動産の買い取り再販売事業は着実に利益を上げているものの、主力のフラット35が低調でした。

融資実行件数が縮小して営業減益になり、連続減益となってしまいました。

また、急激な円安に伴う建築関連資材の高騰、住宅価格の上昇傾向から新設住宅着工戸数と仲介成約件数が減少してしまったことも業績に悪影響を及ぼしています。

今後、不動産価格の高騰や金利の上昇から、住宅購入が減り融資実行件数も減る懸念がある点にも注意が必要です。

アルヒの財務データ

アルヒの自己資本比率は約20%と低いですが、金融業を営んでいる企業の自己資本比率はどうしても低くなってしまうので、特段気にする必要はありません。

PERは10倍、PBRは1.1倍となっており、「やや割安」と言える水準です。

配当利回りは5.5%と高いものの、配当性向は50%近辺で推移していることから、無理な株主還元は行っていません。

ROEは安定して10%を超えていますが、2023年は10%を下回る見込みなので、今後の決算発表には注目しましょう。

アルヒの売上・利益の推移

アルヒの売上はここ数年横ばいになっており、利益やEPSは2020年以降、下落している点が気になります。

総資産は増えているものの、1株あたりの収益力が落ちていることから、今後のEPSなどの収益力を測る指標は注視しなければなりません。

アルヒのキャッシュフロー

2019年を除いて、アルヒの営業活動によるキャッシュフローは安定してプラスです。

フリーキャッシュフローも同じく、2019年を除いて安定してプラスなので、企業には現金等が積み上がっている状態です。

今後、利上げ局面においては利鞘の向上が期待できる一方で融資件数の減少が懸念されるため、日銀の政策決定会合や要人の発言に注目すると良いでしょう。

アルヒの株価推移

現在、アルヒの株価は1,000円近辺で推移しており、下落トレンドにあることが分かります。

株価の下落に伴って配当利回りは高まっているものの、「落ちてくるナイフは掴むな」という格言に従うと、「今は様子見」のポジションが無難でしょう。

収益性の高いビジネスモデルを構築している強みがあるものの、金融業は景気に敏感な特徴があるため、自身が受け入れられるリスクの範囲内で投資判断を下しましょう。

花王、信和、日本特殊陶業、アルヒの決算・財務データまとめ

花王、信和、日本特殊陶業、アルヒの決算発表や財務データについて紹介してきました。

いずれも財務基盤が固く、長期保有に適している魅力がありますが、今後のリスク要因には注意を払う必要があります。

- サプライチェーン

- ウクライナ情勢

- インフレ状況

- 金利動向

- 日銀の姿勢

など、様々なニュースをチェックして、業績にどのような影響を及ぼすのかを確認しましょう。

コメント