今回は、東鉄工業、本田技研工業、良品計画、九州旅客鉄道の最新の決算情報と財務データに関する情報をお伝えしていきます。

いずれも配当利回りが高い「高配当株」として人気があり、財務状況も安定しているため長期保有にも適しています。

高配当株投資を実践している人、新たに追加しようと考えている人は、ぜひ参考にしてみてください。

東鉄工業の事業内容

東鉄工業(証券コード1835)は、JR東日本関連を中心に鉄道の保守を主に行っている建設系企業です。

線路事業:線路メンテナンス

土木事業線路下横断工事や防災、耐震補強工事

環境事業:緑化事業、太陽光発電事業。暑熱対策、ZEB化事業、石綿除去事業

建築事業:駅舎が中心

鉄道事業に欠かせないビジネスを展開しており、景気動向に関係なく需要が常にある点が強みと言えるでしょう。

実際に、鉄道関連工事のリーディングカンパニーとして高い専門技術力と安定した受注力を誇っています。

線路・土木・建築・環境各事業における専門プロ集団として、建設業界の大手企業としてのポジションを築いています。

東鉄工業の最新決算情報

東鉄工業の最新決算は、下記のように発表されています。

やや不満が残る決算となっています。

売上高と経常利益は前年度よりも増加していますが、経常利益の進捗率が30%未満とかなり物足りない水準です。

経常利益を圧迫している大きな要因は原材料高ですが、今後は価格転嫁によって一部吸収できる見込みです。

東鉄工業には豊富に案件がある強みがあるため、そこまで気にするほどのレベルではなさそうです。

東鉄工業の財務データ

東鉄工業の自己資本比率は約75%と非常に高いです。年々右肩上がりで高まっていることから、事業の安定性が強化されていることが分かります。

PERは13.5倍、PBRは0.9倍となっており、「やや割安感を感じられる」水準です。

配当利回りは3.4%で、こちらも悪くありません。東鉄工業は配当を減配する年もありましたが、長期的に見ると右肩上がりで推移している点も好印象です。

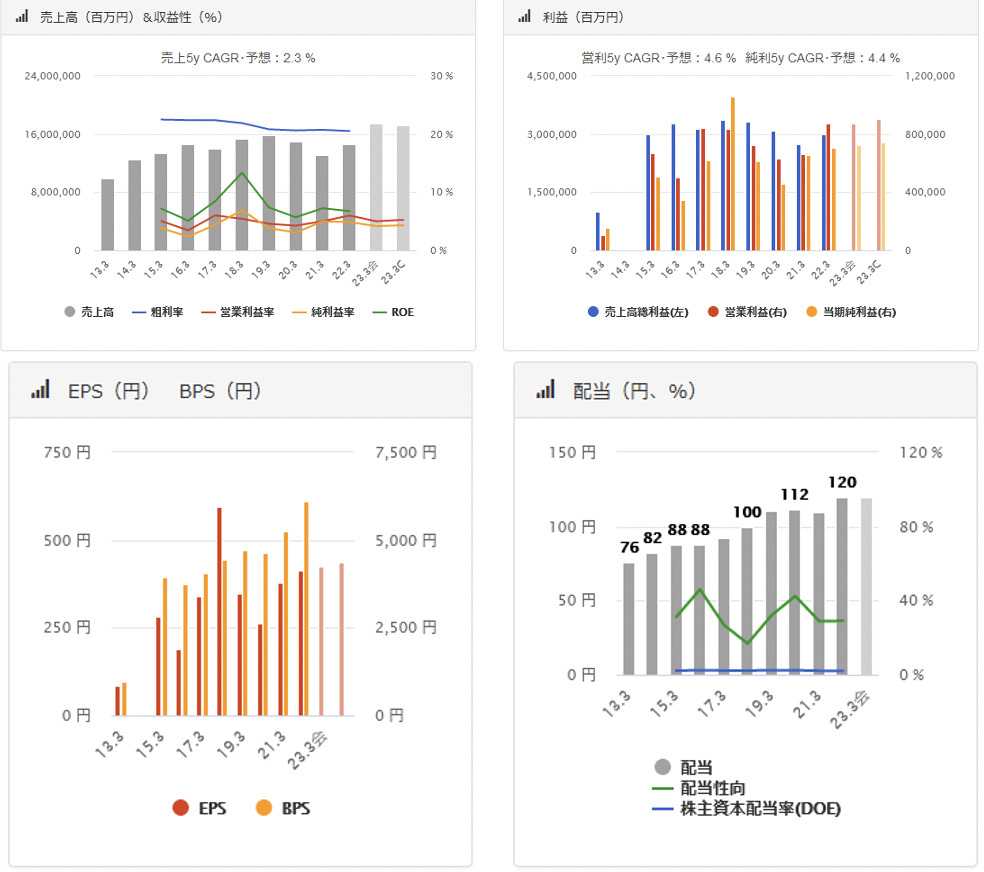

東鉄工業の売上・利益推移

東鉄工業の売上・利益は、ほぼ横ばいの状況が続いています。

収益力の安定感は高いものの、大きく売上げが増えていないことから、成熟企業と評価できます。

安定して工事を受注できる強みがあるため、今後も安定して収益を上げられる公算が高いことから、「長期的に安定して配当金が欲しい」という人におすすめできる銘柄です。

東鉄工業のキャッシュフロー

2008年以降、東鉄工業の営業活動によるキャッシュフローはプラスです。

事業投資を行いつつも、借入金の返済も着々と行っているため、財務が年々強化されていることが分かります。

利益剰余金も右肩上がりで積み上がっていることから、不況耐性は高いと評価できます。

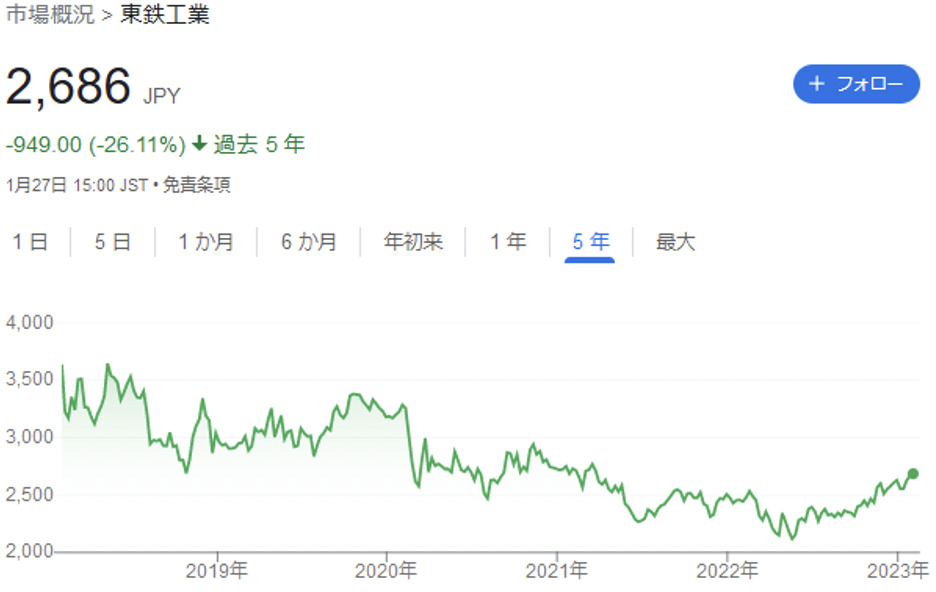

東鉄工業の株価推移

東鉄工業の株価は現在2,600円近辺で推移しています。

安定的に推移しており、ストレスなく長期保有できる点が魅力です。

「利回りは3.5%あれば十分」と考えている人にとっては、十分に買い時と言えるでしょう。

本田技研工業の事業内容

本田技研工業(証券コード7267)は、「Honda」として有名な自動車メーカーです。二輪車は世界首位で乗用車はアメリカで高い評価を受けており、グローバルに稼げる点が強みです。

時価5兆円を超える大企業で、クルマ関連の製品開発やサービスの提供はもちろん、除雪機や発電機の製造も行っています。

また、ホンダのクルマの定額サブスクリプションサービスや時間単位のカーシェアサービス、レンタルバイクサービスも展開しています。

本田技研工業の最新決算情報

本田技研工業の最新決算は、下記のように発表されています。

「良くも悪くもない」決算となりました。

原材料高が収益を圧迫しているものの、円安が追い風となって売上収益の上昇に貢献しています。

2024年月3期は車とバイクの生産が回復し増勢する公算が高く、今後の情報には要注目です。

本田技研工業の財務データ

本田技研工業の自己資本比率は約45%と安定感があります。ここ数年の配当性向は約30%で推移しており、無理な株主還元も行っていません。

PERは7.3倍、PBRは0.5倍と「かなり割安感を感じられる」水準です。また、配当利回りは3.8%と高いことから、投資妙味があります。

本田技研工業の売上・利益推移

本田技研工業の売上・利益は、上がったり下がったりを繰り返しつつも、長期的には微増傾向にあります。

コロナショック時には業績が落ちてしまいましたが、致命的なダメージは負っていません。常に需要がある上に、グローバルに展開している強みが活かされていると言えるでしょう。

本田技研工業のキャッシュフロー

2010年以降、本田技研工業の営業活動によるキャッシュフローは毎年プラスです。フリーキャッシュフローも安定してプラスとなっているため、収益力の高さやブランド力の強さは折り紙付きです。

3兆円を超える現金等、9兆円を超える利益剰余金を抱えていることからも、財務基盤は申し分ありません。

本田技研工業の株価推移

本田技研工業の株価は、上がったり下がったりを繰り返しながら現在は3,000円近辺で推移しています。

先述したように、現在のPERとPBRは割安水準にある上に財務基盤は強固です。

4%程度の利回りで満足できる人は現在「買い」の判断をするのもアリでしょう。

良品計画の事業内容

良品計画(証券コード7453)は、「無印良品」でおなじみの小売銘柄です。

製品の企画から小売まで一体して行っており、価格の安さと製品の質の高さが高い評価を得ています。

原材料高の高騰から売上原価も上昇しているものの、開発力の高さを活かして利益の圧迫を最小限にとどめています。

近年はアジアで出店を加速しており、国内だけでなく国外でも稼げるように事業を展開しています。

良品計画の最新決算情報

良品計画の最新決算は、下記のように発表されています。

「かなり不調な決算」となってしまいました。

大きな要因となったのは

原材料の高騰

急激な円安による仕入れコストの上昇

販管費の増加

消費者の節約志向の高まり

です。

経常利益は前年同期比53.5%減となっており、かなり深刻な状況と言えます。

とはいえ、新規出店を行っており、原材料高や円安が一服すれば状況の改善は見込めます。

今後の為替相場や実質賃金などのニュースは、良品計画の株を購入する際の大きな判断材料となります。

良品計画の財務データ

良品計画の自己資本比率は約60%と高い水準にあります。小売業界の中ではトップクラスの安定感を誇っており、安心して長期保有できる点が強みです。

PERは18.4倍、PBR1.6倍となっており、「やや割安感を感じられる水準」です。

配当利回りは2.8%と、小売りセクターの中ではかなり高いレベルにあります。

ROEは毎年安定して10%前後で推移しており、収益力の高さも申し分ありません。

良品計画の売上・利益推移

良品計画の売上・利益は、コロナショックが起こった2020年を除いて、きれいな右肩上がりで推移しています。

その後はしっかりと業績を回復させており、自社ブランドの評価の高さと販売ネットワークの広さという強みを活かしています。

良品計画のキャッシュフロー

良品計画の営業活動によるキャッシュフローは、2020年を除いて毎年プラスとなっています。

毎年出店を加速させるための事業投資を行っていますが、業績の回復具合を見ると「投資はうまくいっている」と評価できそうです。

利益剰余金は着々と積み上がっていることから、財務状況に大きな問題点は見当たりません。

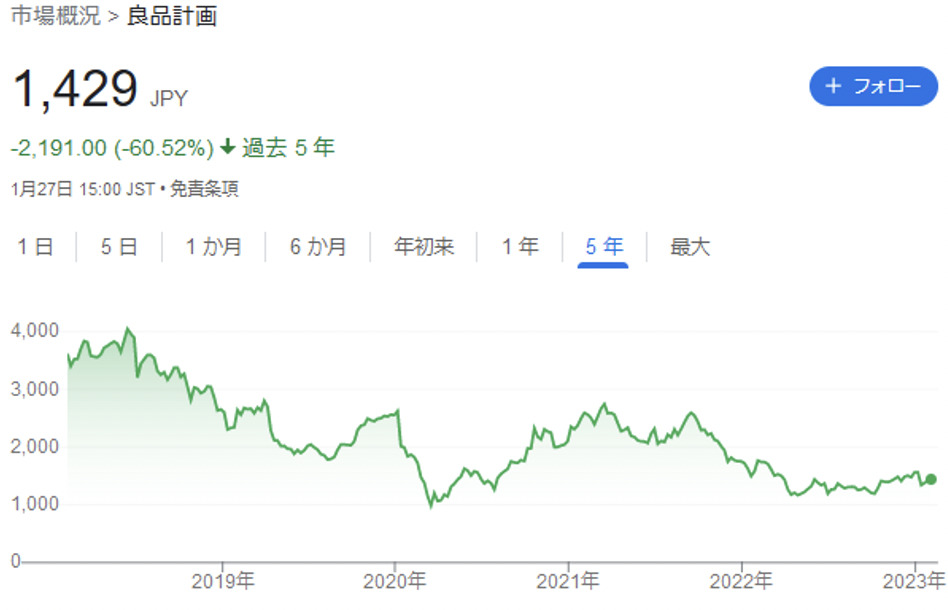

良品計画の株価推移

良品計画の株価は、現在1,400円近辺で推移しています。

チャートを見る限り「今が底値かも」という見方もできますが、今後のコロナウイルスの感染状況や世界経済の減速には注意が必要です。

今後の情勢次第では、さらに安値で仕込める可能性もあるため、自身の購入ラインを決めておくと良いでしょう。

九州旅客鉄道の事業内容

九州旅客鉄道(証券コード9142)はJR九州とも呼ばれています。「JR」ですが、鉄道以外の事業で稼いでいる点が特徴です。

在来線は観光列車が人気を博しており、多角化を推進して不動産・駅ビルの賃貸事業が好調となっています。

運輸サービスグループ:鉄道事業、船舶事業、バス事業等

不動産・ホテルグループ:不動産賃貸業(商業施設、オフィス、マンション、有料老人ホーム等)、不動産販売業(分譲マンション)、ホテル業等

流通・外食グループ:小売業のほか飲食業および農業

建設グループ:建設業、車両機械設備工事業、電気工事業等

ビジネスサービスグループ:広告業、建設機械販売・レンタル事業、ゴルフ場経営等

上記のように、鉄道以外の事業を幅広く行い、多角化している点が特徴です。

九州旅客鉄道の最新決算情報

九州旅客鉄道の最新決算は、下記のように発表されています。

「しっかり回復基調にある」決算となっています。コロナの影響で大打撃を受けましたが、順調に業績を回復させています。

多角化している強みが生きている上に、西九州新幹線開業効果で鉄道やホテル事業では観光客が戻るなど、ポジティブな要素は多くあります。

今後も経済活動が戻れば、さらなる高収益が期待できるでしょう。

九州旅客鉄道の財務データ

九州旅客鉄道の自己資本比率は約40%と、安定感は高いです。しかし、年々自己資本比率が減少している点が気になるポイントです。

有利子負債が上昇しているため、新たに事業投資を行っている点が大きな理由ですが、事業投資が成功するか否かは注視する必要があるでしょう。

PERは17倍、PBRは1.2倍となっており、「割高でも割安でもない」という状況です。

配当利回りは3.2%で、「もう少し高いと良い」という印象です。

ROEは3.4%となっていますが、コロナ以前は安定して10%を超えていました。鉄道株は景気敏感株なので、コロナショックによって事業が大きなダメージを受けたことが見て取れます。

九州旅客鉄道の売上・利益推移

九州旅客鉄道の売上・利益は、コロナショック時に大きくマイナスになってしまいましたが、その後は順調に回復しています。

全国旅行支援や経済活動再開の動きも進んでいるため、順調な回復が見込まれます。また、九州旅客鉄道は鉄道事業の他にも、不動産や暮らしのサービスなども提供し、多角化を進めています。

安定して収益を上げられるビジネスモデルの構築を進めているため、将来性は高いと言えるでしょう。

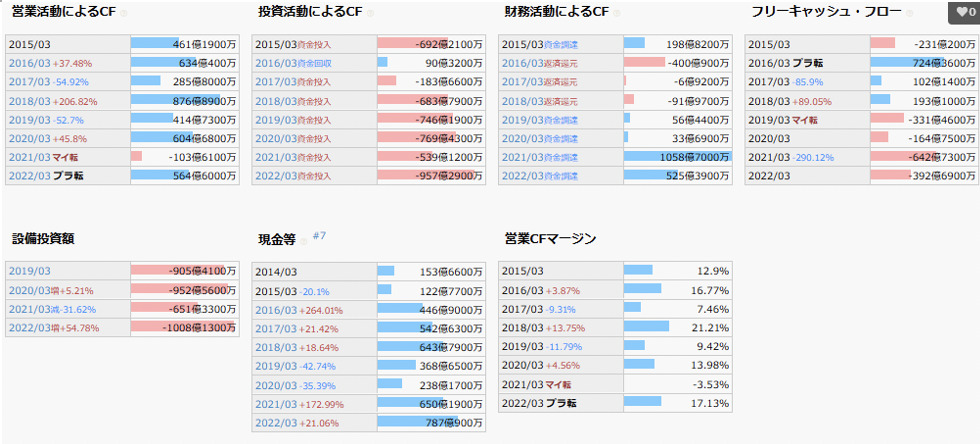

九州旅客鉄道のキャッシュフロー

九州旅客鉄道の営業活動によるキャッシュフローは、2021年を除いてプラスです。コロナショックで旅行事業は大きなダメージを受けてしまったことが分かります。

投資活動によるキャッシュフローが大きなマイナスとなっており、それに伴ってフリーキャッシュフローもマイナスの状況です。

利益剰余金はほぼ横ばいで推移しており、今後の経済活動の回復状況に注目しましょう。

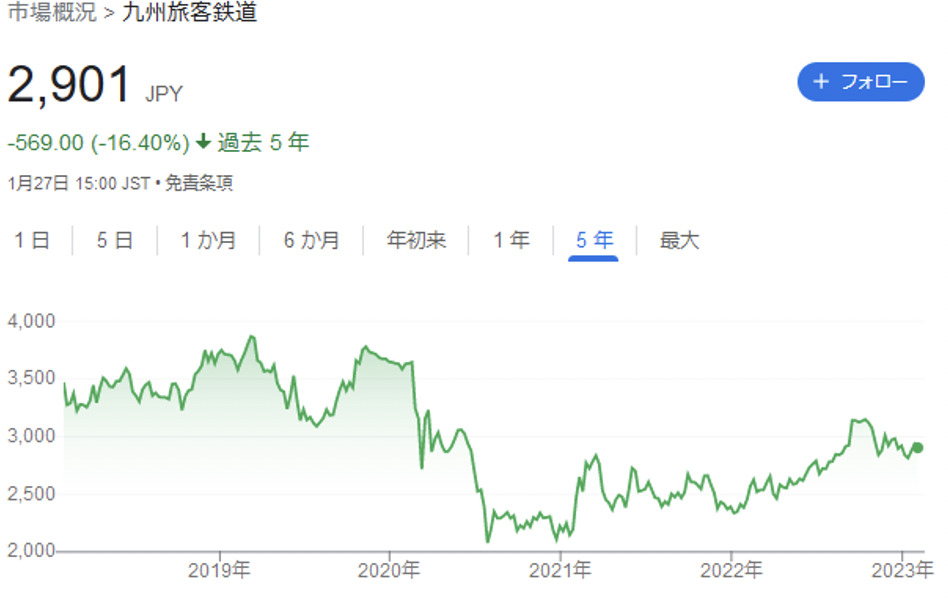

九州旅客鉄道の株価推移

現在、九州旅客鉄道の株価は2,800円程度で推移しています。チャートを見ると分かるように、コロナショック時に大きく下落していることが分かります。

業績の回復に伴って株価も回復基調にあることから、自身が求めている配当利回りのタイミングで購入すると良いでしょう。

東鉄工業、本田技研工業、良品計画、九州旅客鉄道の最新決算情報と財務データまとめ

東鉄工業、本田技研工業、良品計画、九州旅客鉄道はいずれも配当利回りが高く、財務基盤が安定しています。

各企業が属しているセクターの特徴に加えて、各企業の持っている強みや特徴を把握することは重要です。

現状だけでなく将来性もイメージすることで安心して長期保有できるため、配当狙いの投資をする際には様々な事情を勘案しましょう。

コメント