こんにちは

今回は保有中の銘柄の中から小型株の紹介です。

住宅ローンを提供している会社で高い配当利回りが魅力です。

ぜひ最後までご覧ください。

アルヒとは

PER8.3倍

PBR1.1倍

自己資本比率21.2%

株価1005円

配当利回り6%

アルヒは住宅に関連する事業を行っており、主な収入源は『フラット35』という住宅ローンサービスを行っていて、

そのほかに不動産事業・コンシュマーサービス事業を展開しており、AI搭載のアプリ開発に力を入れています。

そのほかコンシューマー事業として引越しサービスやカーリースや新生活に必要な優待サービスも展開しており

それぞれの事業へのシナジーが強く将来性があると感じました。

アルヒは住まい探し、住み替え、リノベーション、住宅ローン、保険、引越し、カーライフと

さまざまなサービスを展開しており、ワンストップで対応できる点も将来性を感じたポイントです。

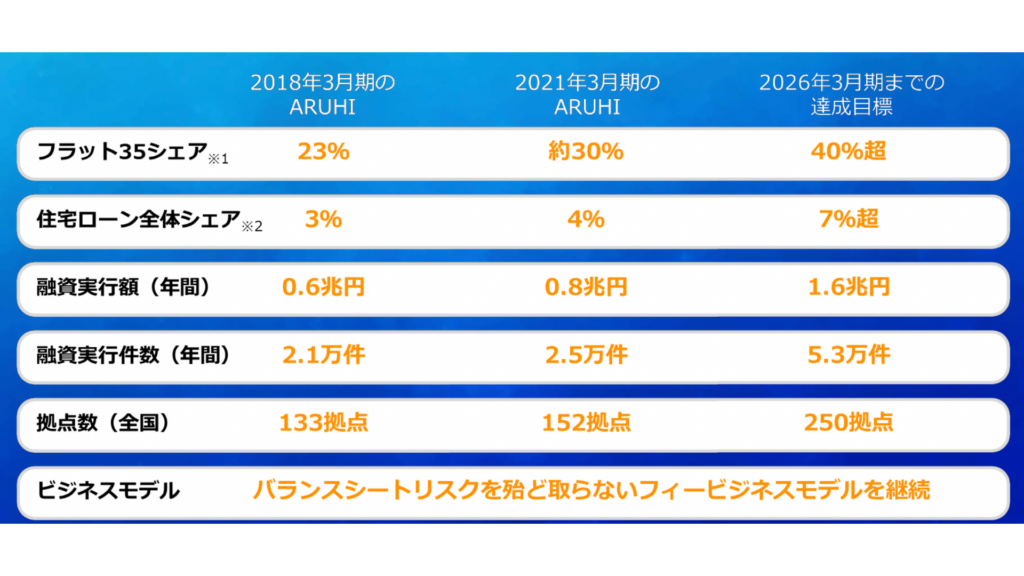

新規の融資件数はすごい勢いで成長しており、事業基盤ができてきている印象です。

ブランドの認知度に関しては上場時に2.3%だったものが2022年現在は46%まで上昇しており

身近なものになりつつあり期待値は高いかなと思います。

配当性向に関しては50%と株主還元に意欲的、現在の配当利回りを考えても割安と感じました。

PER/PBR割安水準で大きく下がったら買い増しを検討できる銘柄かなと思います。

それでは過去の業績を見ていきましょう。

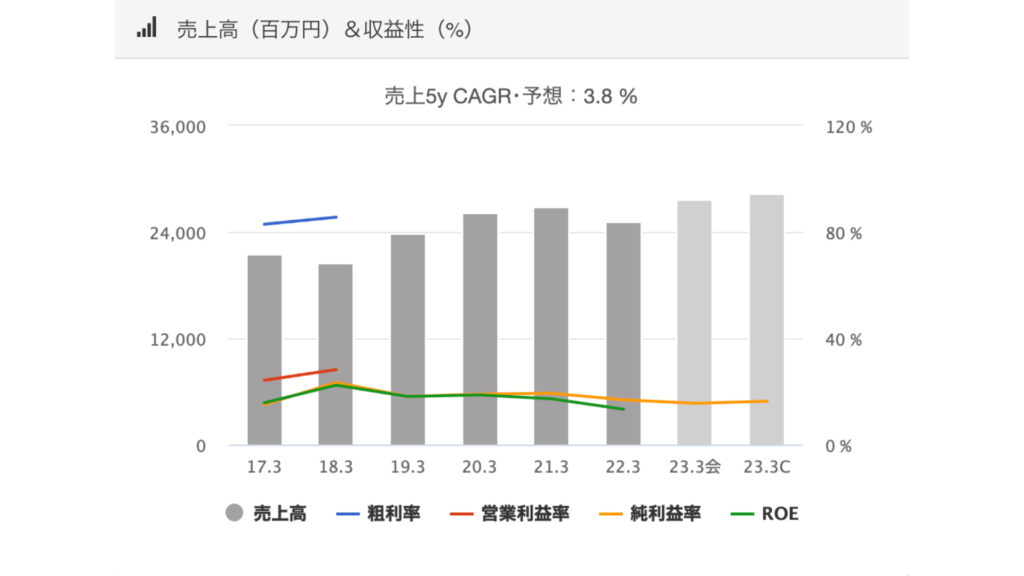

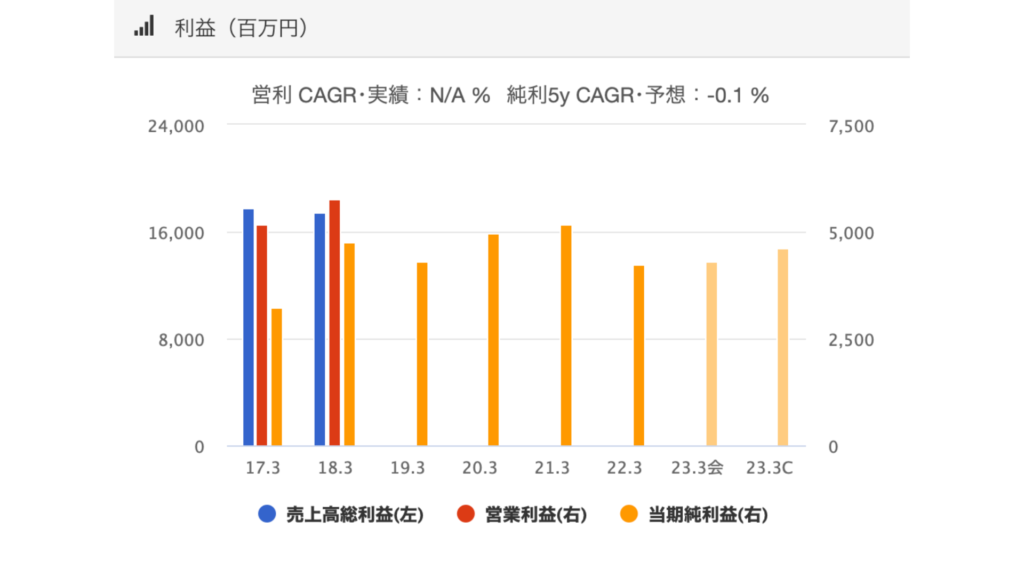

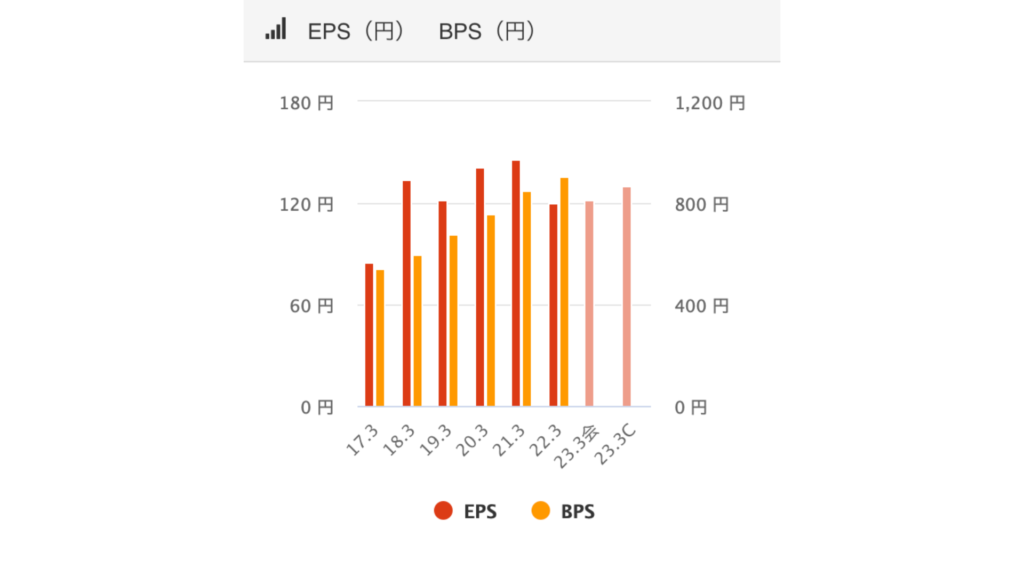

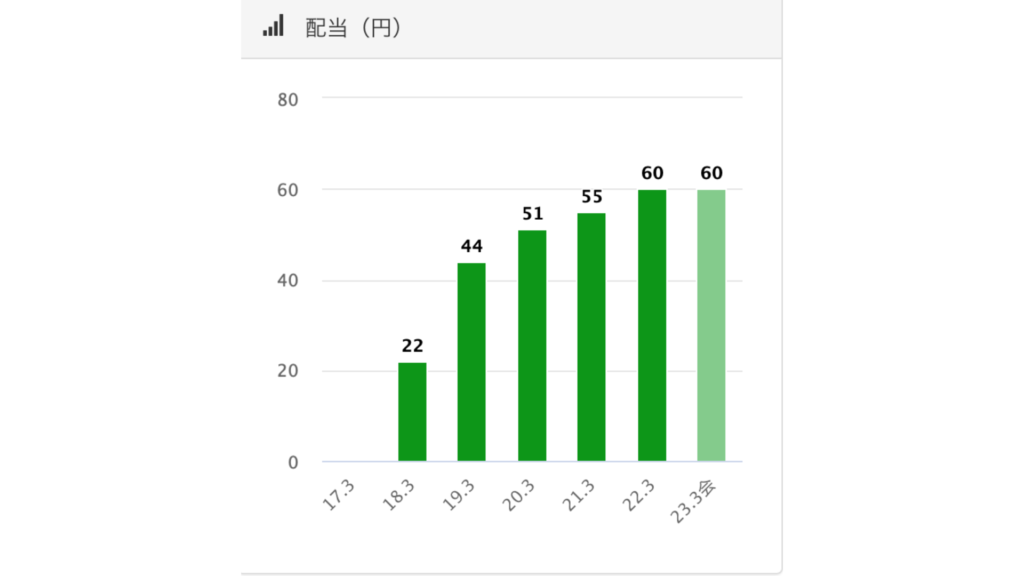

アルヒ業績推移

売り上げ高

利益

EPS/BPS

配当推移

売り上げは右肩上がりに成長しておりますが、利益はほぼ横ばいとなっていて

配当金に関しては増配傾向にあります。

成長枠としてポートフォリオに組み込むのはどうでしょうか。

2026年目標

アルヒはその他金融業に分類され、景気に左右されやすい側面がありますが

不動産ローンの需要は常に一定数存在しており、今後なくなることのない

ビジネスモデルかなと思います。

2022年3月期の決算は減収減益となってしまいましたが2023年の配当金に関しては

60円を継続してくれます。

2023年の業績見通しに関しては増益を予定しており、配当の上方修正に期待したいところですが

配当性向目標が35%の会社で現在50%ほど配当金を支払っているため

直近の増配は期待できないかなと思います。

ストック収益性のあるビジネスモデルは安定性があり、

2014年設立とまだ若い会社ですが、成長速度が速いです。

将来性に期待して配当金をもらいつつ長期的に見守っていきます。

それでは株価の推移を見ていきましょう。

株価

コロナかで850円まで下落したのちに2250円付近まで戻しましたが

その後続落し現在の株価になっています。

私は1030円ほどで300株ほど所有しております。

850円付近まで落ちたら買い増す予定でおりますが、まだ所有していない方で

購入を検討しているのであれば今の株価は割安に思います。

配当もよく、キャピタルも狙っていける小型銘柄として

少量ポートフォリオに組み込んでみるのも面白いかなと思います。

おまけ(ミックス指数について)

ミックス指数とは株価が割安か割高かを判断する材料のことで

PERとPBRを掛け合わせたものです。

同業種でどちらの銘柄を購入するか悩んでいるときなんかは

こう言った指標があれば判断材料になるので知っておくと意外と便利です。

ミックス指数とは

ミックス指数=PER×PBR

※22.5いないが割安と言われており、全体の中央値は18倍とされています

PERやEPSなどの解説はこちら→https://kohaitouburogu.com/high-dividend-stock/#index_id5

で解説してあります。

基本的にはPER/PBR/自己資本比率/配当性向/配当利回り/EPS/BPS/ROE/減配がないか

をチェックしてから業種やチャートを見るようにしてます。

中小型株も同様です。

ではまた

コメント