こんにちは

今回はサービス業からこちらの銘柄を紹介します。

技術者派遣を行なっており、業績は右肩上がりで

株主還元意欲の高い会社です。

アルトナーとは

PER11.2倍

PBR2.5倍

自己資本比率67.6%

株価841円

配当利回り4.5%

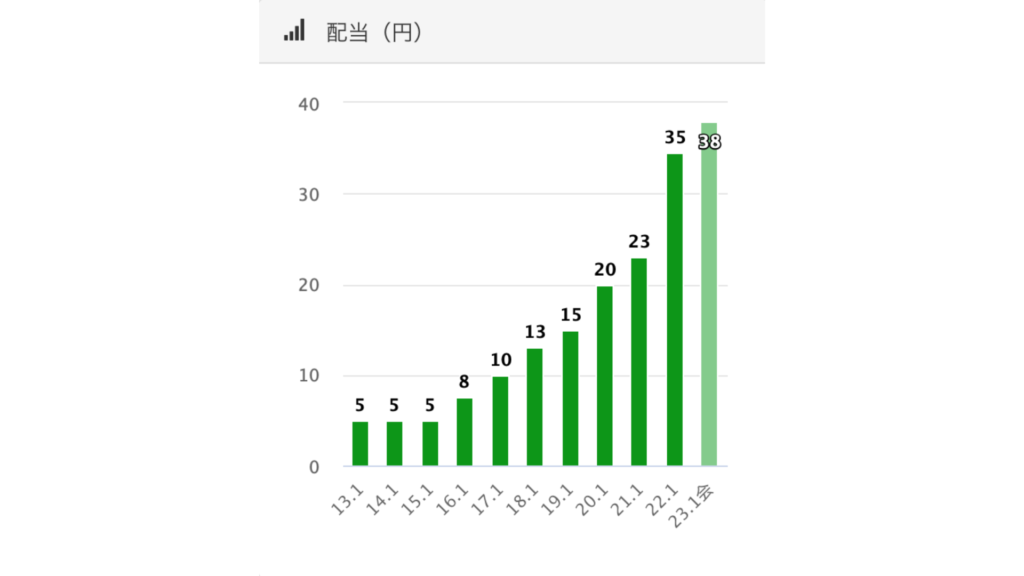

こちらの企業ですが8期連続増配を行なっており

なんと8年で配当金を5倍にしております。

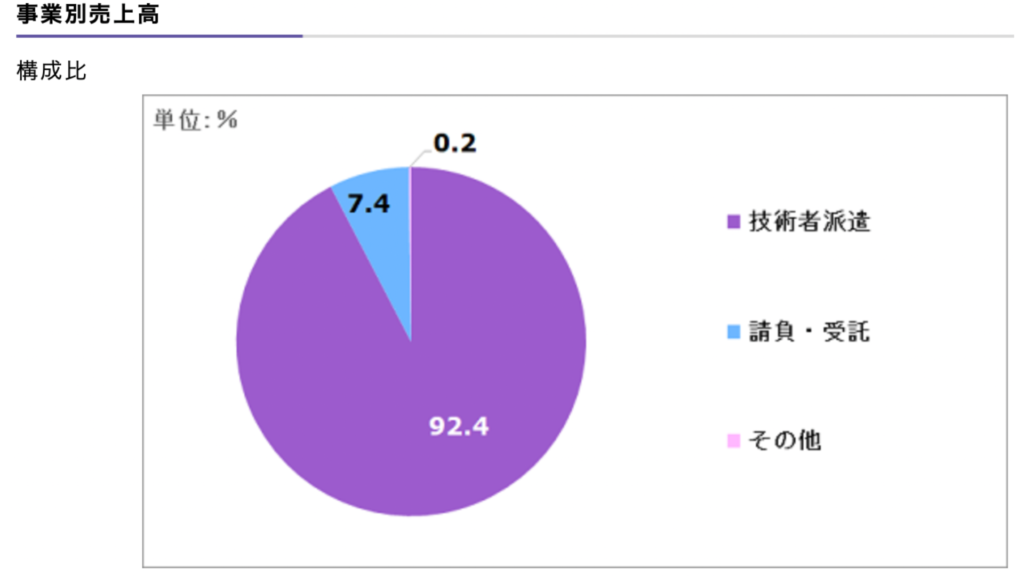

この会社はエンジニアの派遣を行なっており

多国籍の雇用、人材の育成に力を入れております。

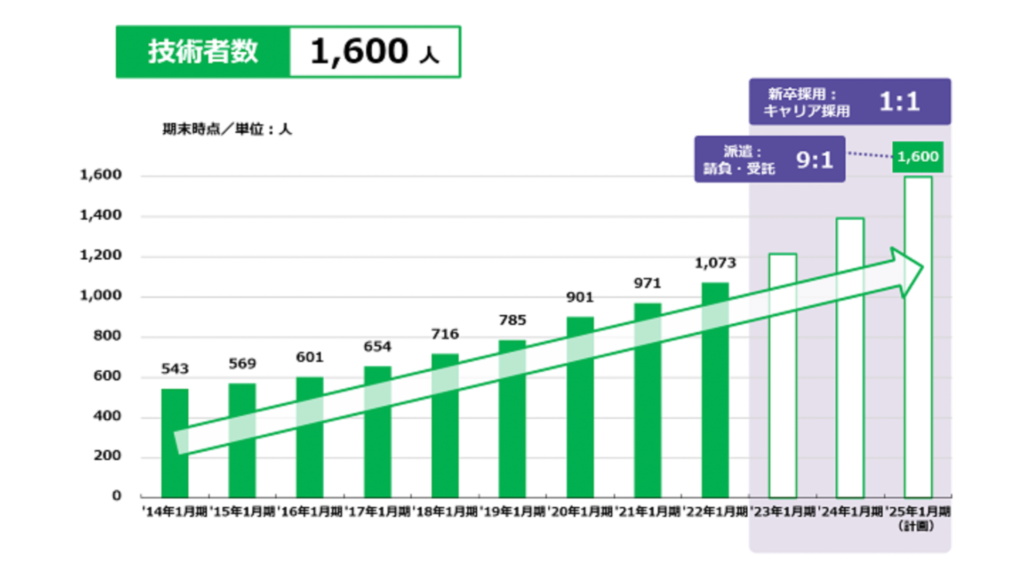

下のグラフはアルトナー所属の技術者の数の推移です

アルトナー技術者数の推移

派遣業は人数に依存して売り上げが上がっていきます。

技術者の数が10年足らずで倍になっていますからすごい成長率ですね

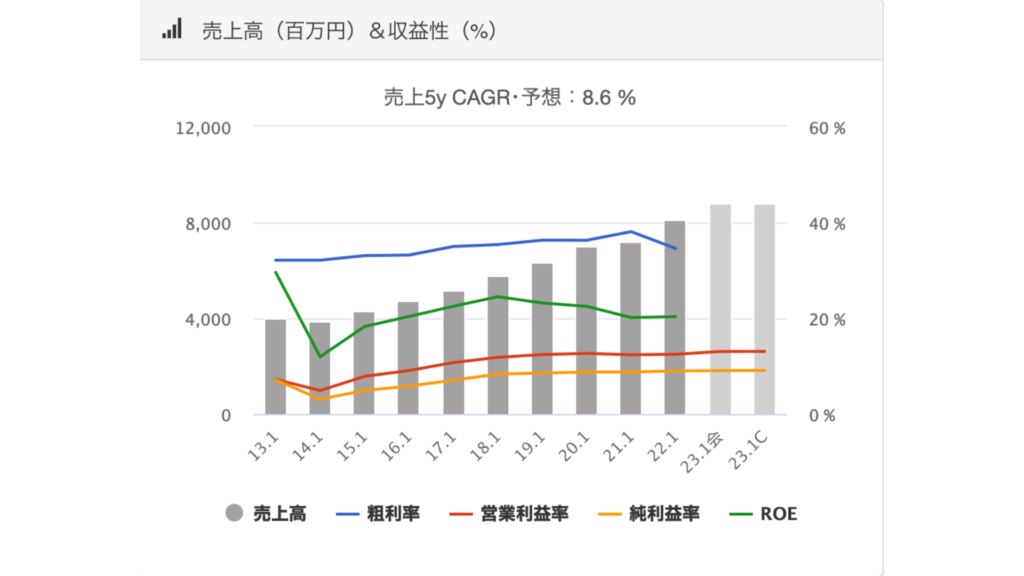

利益率高水準・キャッシュが厚く・配当性向50%程度と

なっております。

安定的に成長を見せていますね。

利益率が高く、配当還元性も高水準で自己資本率も高いので

魅力的な銘柄です。

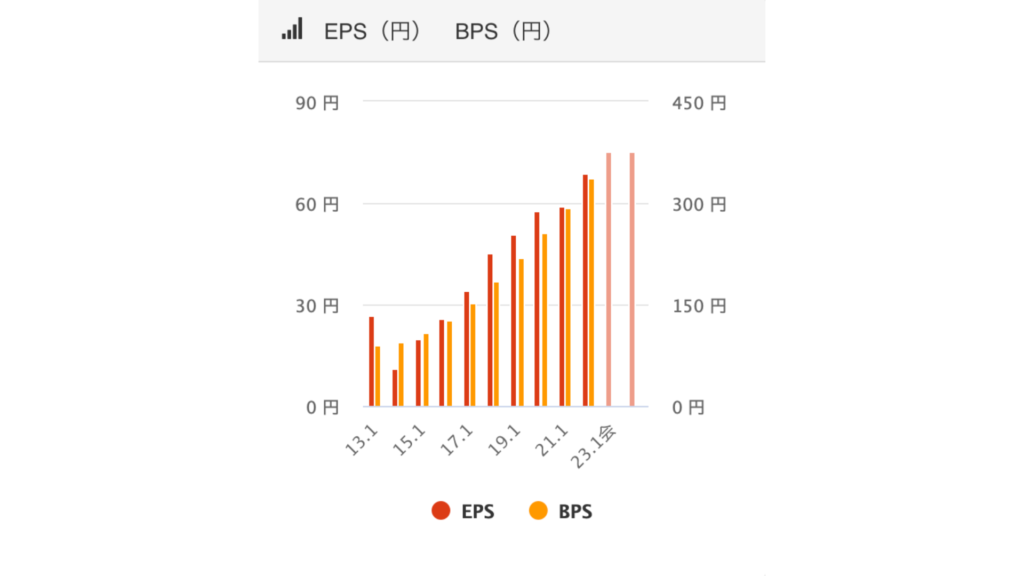

それでは過去の業績を見ていきましょう。

アルトナー業績推移

売り上げ高

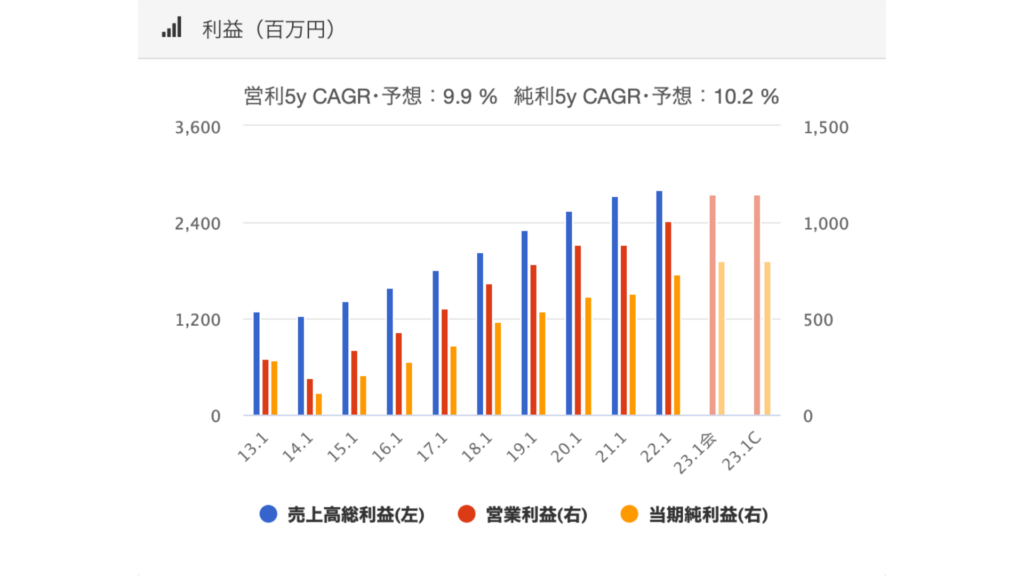

利益

EPS/BPS

配当推移

アルトナーは配当利回りが高く、財務は健全で長期的に見て成長しております。

今後も技術者の派遣は需要が伸びていくのではと考え投資を検討していきたいと考えております。

日本の高配当投資は景気敏感だが配当利回りの高いものやディフェンシブな銘柄

成長性のある中小型株をミックスしてポートフォリオを育てていくことにより

バランスが取れていくと思います。

本来は比率とか考えないといけないんでしょうけど

私は買いたい銘柄を買いたい値段が来たら買うスタイルなので

会社規模などのバランスはあまり感がえておりません。

中小型株でサービス業のセクターを探している方には検討の余地があるかなと思います。

それでは株価を見ていきましょう。

株価

コロナ禍で反発してからは800円から900円のレンジで上げ下げを続けています。

何か好材料が出てくれれば株価も上抜けできそうですが

個人的には雇用リスクが上がっていることや技術職は人材を集めるコストや時間が必要なため

この会社のような専門分野に特化した派遣事業は需要が増える気はしてます。

まとめ

□8年で役5倍にまで配当金が増加

□業績は右肩上がり

□株価はまだ割安

□自己資本比率が高く高利益率と財務が優良

□配当性向50%・減配なしと株主還元に積極的

基本的にはPER/PBR/自己資本比率/配当性向/配当利回り/EPS/BPS/ROE/減配がないか

をチェックしてから業種やチャートを見るようにしてます。

ではまた

コメント