今回は、MS&AD、東京海上HD、バルカー、ニホンフラッシュの中間決算や財務データなどの情報を解説していきます。

いずれも高配当で非常に人気のある企業なので、株価の動向次第でポートフォリオへの塚を検討すると良いでしょう。

今後の日本経済や世界経済の動向に注意を払う必要がありますが、タイミングを逃さずに購入できれば安定的に配当収入を得られるでしょう。

MS&ADインシュアランスグループ HDの事業内容

MS&ADインシュアランスグループ HD(証券コード8725)は、保険業界の最大手です。

国内損害保険事業を軸にしつつ、持続的成長に向けて下記の5つの事業を展開しています。

国内損害保険事業

国内生命保険事業

海外事業

金融サービス事業

リスク関連サービス事業

特に、国内損害保険に関しては日本の顧客から最も選ばれており、国内生命保険事業に関しては国内生命保険会社・グループの中で第9位の保険料収入規模を誇っています。

つまり、「安心」を求める顧客から安定して保険料収入を得られるネームバリュー、ビジネスモデルを構築しています。

さらに、海外事業に関してもASEAN域内総収入保険料No.1という実績があるため、国内外問わず収益力が高い魅力があります。

MS&ADインシュアランスグループ HDの2023年3月期中間決算

MS&ADインシュアランスグループ HDの2023年3月期中間決算は、下記のように発表されています。

経常収益は前期比プラスとなっている一方で、経常利益はマイナスとなってしまいました。

これは、

⾃然災害ロス

新型コロナ関連ロス

ロシア・ウクライナ関連ロス

海外の資産運⽤損

などのマイナス要因が重なったことが大きな要因です。

特殊要因を除く利益は計画通り進捗しているため、グループ全体の収益力に特段問題が発生しているわけではありません。

実際に、配当も前年度から増配となっているため、安心して長期保有できる高配当株と言えるでしょう。

MS&ADインシュアランスグループ HDの財務データ

MS&ADインシュアランスグループ HDの自己資本比率は11%と低いですが、保険業界の自己資本比率は他業界と比較すると低い特性があるため、心配する必要はありません。

実際に、MS&ADインシュアランスグループ HDは保険業界の中でも財務基盤が安定している強みがあるので、安心して保有できます。

「AA格相当の財務健全性を維持し、持続的な成長のための投資と安定的な株主還元を行います。」とあることから、財務の健全性は非常に優れています。

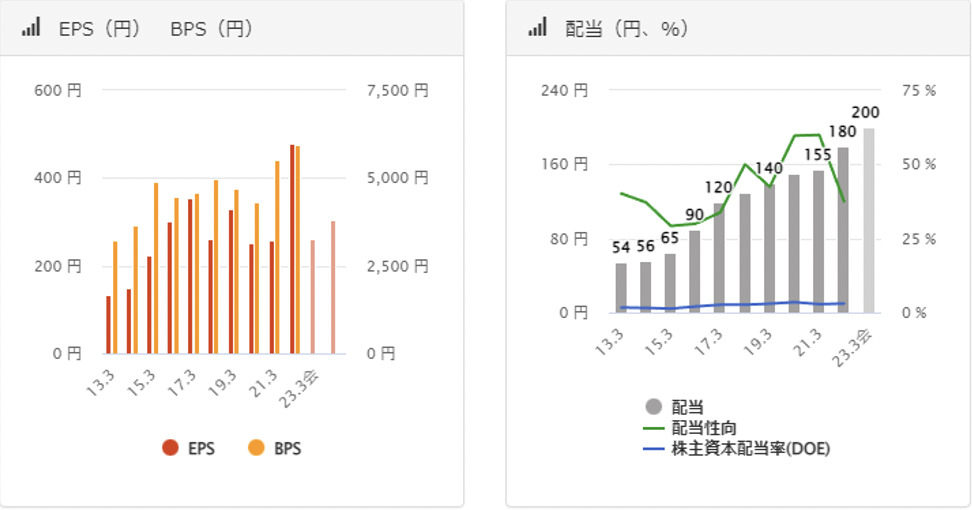

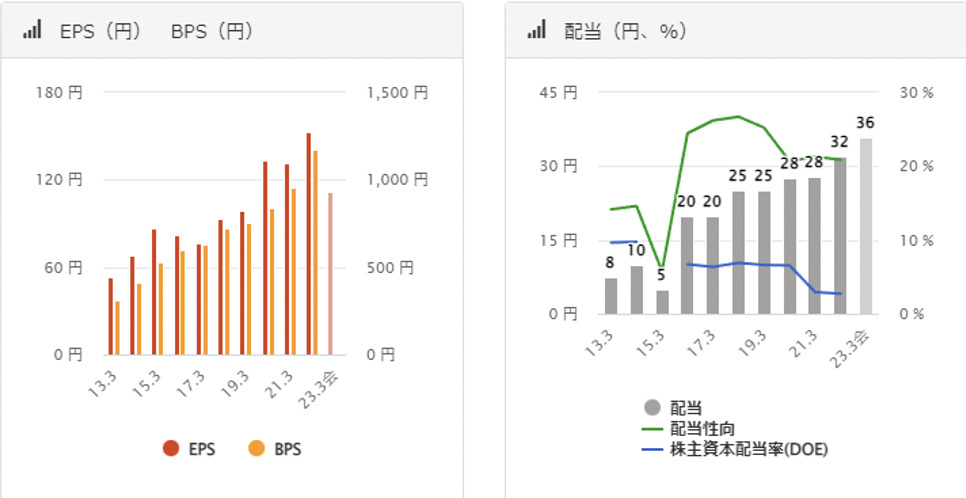

PERは13.6倍、PBRは0.8倍となっており、データ上は「かなり割安感を感じられる状況」です。

配当利回りも4.8%とかなり高い水準にあるため、買い時を見計らってポートフォリオに追加したい優良銘柄と言えるでしょう。

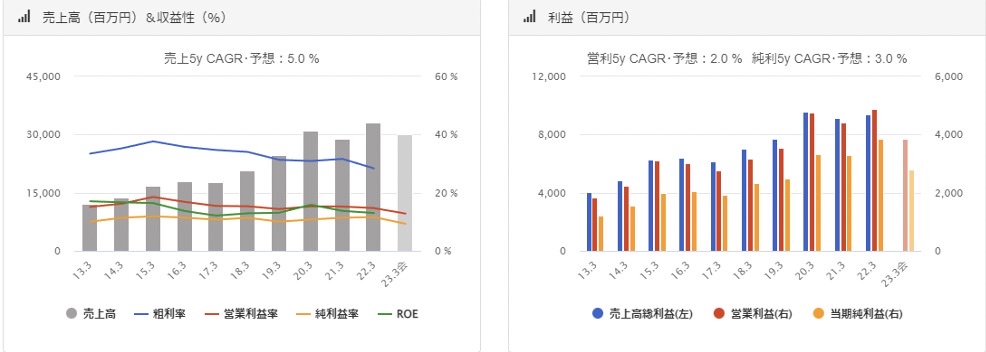

MS&ADインシュアランスグループ HDの売上・利益推移

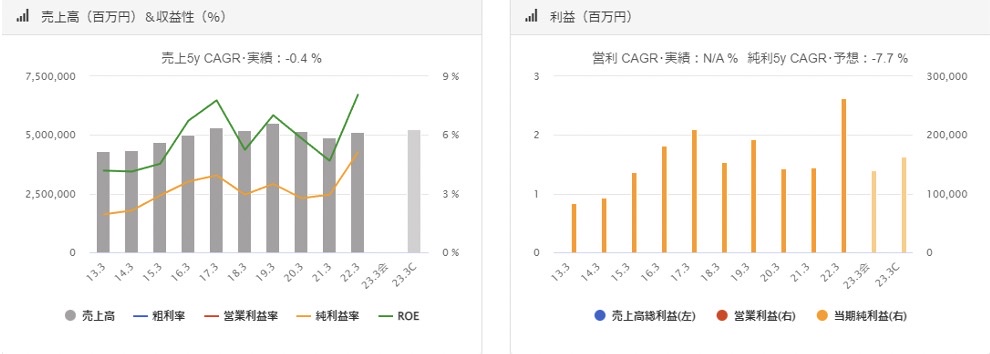

MS&ADインシュアランスグループ HDの売上・利益推移は、長期的に右肩上がりで推移しています。

EPSに関しても、下がったり下がったりを繰り返しつつ長期的には上昇傾向にあるので、収益力の高さも大きな魅力と言えるでしょう。

保険業界は景気敏感株ですが、MS&ADインシュアランスグループ HDは国内外で安定して稼げる収益力を持っており、ネームバリューも抜群に高いです。

そのため、今後も安定して利益を上げられる可能性が高いと評価できます。

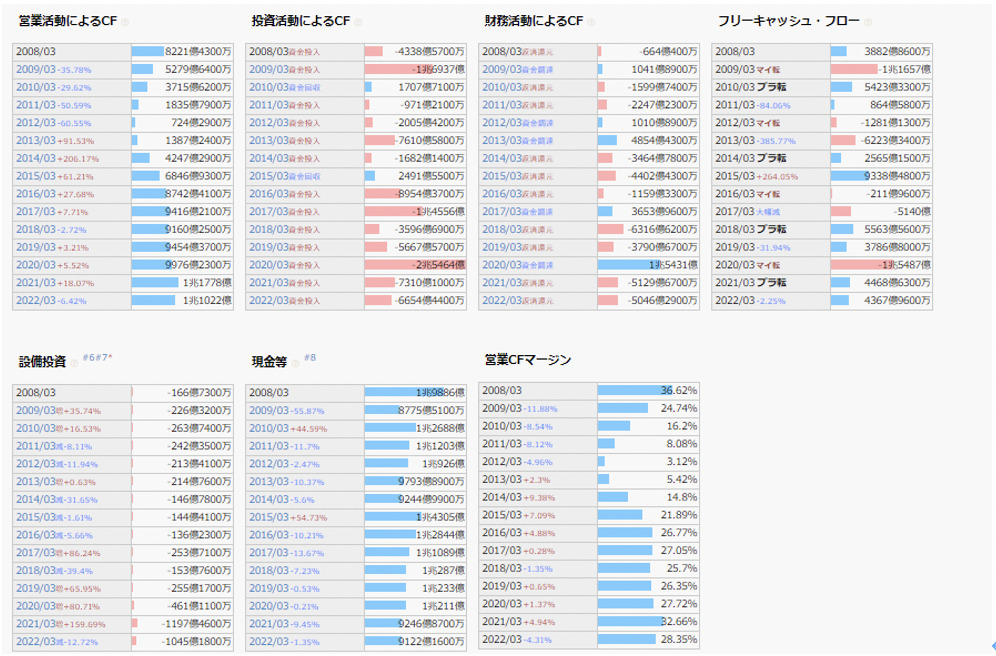

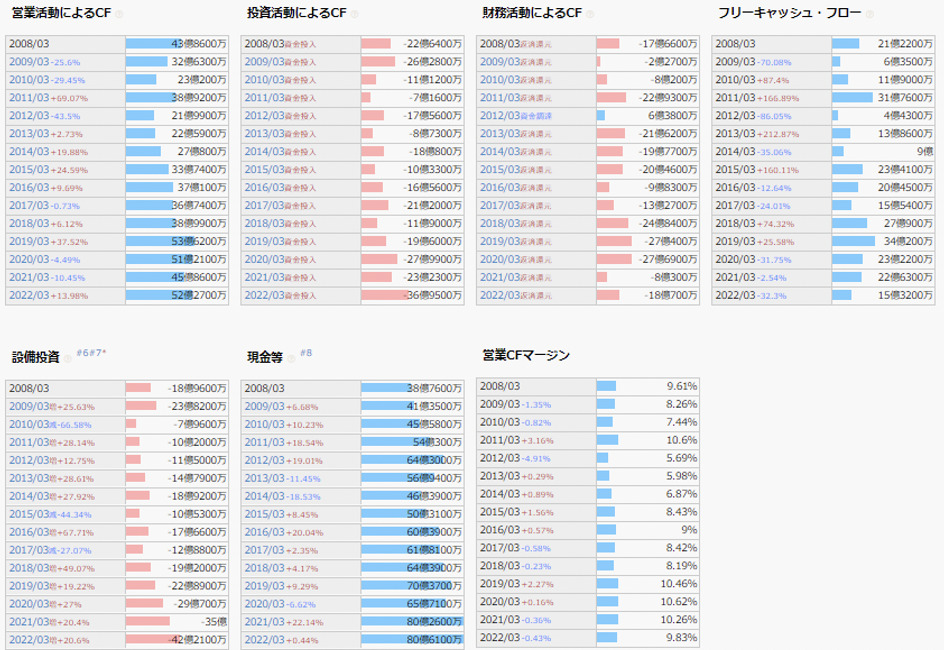

MS&ADインシュアランスグループ HDのキャッシュフロー

営業活動によるキャッシュフローを見てみると、マイナスの年度があることが分かります。

保険業は景気敏感株なので、世界情勢に関するネガティブな出来事が起きたり、保険金の支払いが増えると企業収益が圧迫されてしまう弱みがあります。

しかし、2兆円を超える豊富な現金等を持っており、利益剰余金も着々と増えているため、キャッシュフローも潤沢です。

MS&ADインシュアランスグループ HDの株価推移

MS&ADインシュアランスグループ HDの株価は、コロナショック時には約2,800円まで下落しましたが、その後は着実に上昇しています。

チャートだけ見ると、「今買うのは高値づかみになりそう」という印象が否めません。

保険業は景気敏感株なので、

ウクライナ情勢

中国のコロナ感染者激増

アメリカの景気後退懸念

など、株価が大きく下落する要因は少なくありません。

とはいえ、現在の配当利回りが十分に魅力的であることも事実です。

そのため、「このまま株価がするする上昇して買い時を逃すの嫌」という方は購入を積極的に購入し、「もっと安く買えるチャンスがある!」と考えている方はリストアップに留めておくと良いでしょう。

東京海上ホールディングスの事業内容

東京海上ホールディングス(証券コード8766)も、保険業界の最大手企業です。

国内損害保険事業

国内生命保険事業

海外保険事業

金融・その他事業

上記の4事業で構成されています。

日本国内で高い評価を得ていることに加えて、欧米先進国において競争優位性の高い商品・サービスを幅広く提供しつつ、成長ポテンシャルの高いアジア・中南米等の新興国においても広範なネットワークを築いている強みがあります。

グローバルに展開して安定した収益力を誇っている優良校配当株なので、MS&ADインシュアランスグループ HDと同じくポートフォリオへの追加を検討する価値があります。

なお、東京海上ホールディングスの強みとして、

会社の財務安定性

企業の収益力

グローバル展開力

が挙げられるため、長期保有に向いている優良企業です。

東京海上ホールディングスの2023年3月期中間決算

東京海上ホールディングスの2023年3月期中間決算は、下記のように発表されています。

MS&ADインシュアランスグループ HDと同じような決算となりました。

保険料収入は増えているものの、

⾃然災害ロス

新型コロナ関連ロス

ロシア・ウクライナ関連ロス

海外の資産運⽤損

などの影響で経常利益は前期比70%のマイナスとなりました。

しかし、一過性の損失を除けば収益力は着実に高まっており、さらに東京海上ホールディングスではM&A成果の取込みが順調に進捗しています。

つまり、今後の収益力を高めるためのアクションをぬかりなく行っていることから、悲観する必要はありません。

東京海上ホールディングスの財務データ

東京海上ホールディングスの自己資本比率は約15%と、保険業界の中では財務が安定しています。

ROEは10%を超えていることから、収益力が年々高まっている点も魅力です。

PERは14.8倍、PBRは1.5倍となっており、データ上は「割高ではないが、特段割安でもない」という状況です。

なお、配当利回りは3.7%で、MS&ADインシュアランスグループ HDには劣るものの、十分に魅力的な水準です。

東京海上ホールディングスの売上・利益推移

東京海上ホールディングスの売上・利益は、右肩上がりで推移しています。

売上高の増加に伴って総資産も増えていることから、経営効率に関しても「高い」と判断できます。

国内外で安定的に稼げるビジネスモデルを構築できている以上、今後も安定して収益を挙げられる可能性が高いでしょう。

東京海上ホールディングスのキャッシュフロー

2008年以降、東京海上ホールディングスの営業活動によるキャッシュフローは毎年プラスで推移しています。

投資活動によるキャッシュフローを見ると分かるように、稼いだ利益を投資に回して事業の成長に充てているため、今後の収益力向上にも期待できます。

2兆円近い利益剰余金も抱えていることから、不況耐性に関しても問題なさそうです。

東京海上ホールディングスの株価推移

東京海上ホールディングスの株価は、きれいな右肩上がりで推移しています。

コロナショック時には1,500円近くまで下落しましたが、その後は反転して現在は2,800円近くで推移しています。

MS&ADインシュアランスグループ HDと同じく、チャートを見る限りは「高値づかみになりそう」なので、買い時が難しいです。

ひとまずはリストアップしておき、「納得できる配当利回りになったら買う」というスタンスが無難と判断します。

バルカーの事業内容

バルカー(証券コード7995)は化学セクターに分類される企業で、工業用パッキン製品首位という実績を誇ります。

配管つなぎ目の気体・液体漏れを防ぐシール材大手で、シール製品以外にも樹脂、ゴム、金属など多種多様な製品を製造しており、主に下記業界に属する企業へ製品を提供しています。

半導体製造産業

電気・電子機器産業

自動車産業

真空機器産業

食品産業

発電プラント

航空機産業

アメリカや東南アジアにも進出してグローバルに展開している点もバルカーの特徴です。

なお、バルカーでは株主方針として「親会社株主に帰属する当期純利益に対する比率の50%を目標」としています。

バルカーの2023年3月期中間決算

バルカーの2023年3月期中間決算は、下記のように発表されています。

かなり好調な決算となりました。

個人消費は物価高の影響を受けて伸び悩む

海外におけるロックダウン

半導体及び部品の不足

原材料価格上昇

など、事業におけるネガティブな要素が多かったにも関わらず、安定して収益を上げていることが分かります。

しかし、バルカーでは地政学リスクの増大に対応したサプライチェーンの見直し、半導体など成長市場に向けた製品競争力・供給能力の強化、DXの推進などを進めた結果、好決算に繋がりました。

バルカーの財務データ

バルカーの自己資本比率は約65%と非常に高く、財務の安定性は申し分ありません。

有利子負債比率も下降傾向にあることから、財務優良の中小型株と言えるでしょう。

PERは8.0倍、PBRは1.1倍となっており、「すごく割安ではないが、十分に魅力的な水準」となっています。

配当利回りは4.6%と高く、配当性向も会社の方針通り50%前後で推移しているので、安心して長期保有できます。

ROEも11%とかなり高い水準にあるため、収益力の高さも魅力です。

バルカーの売上・利益推移

バルカーの売上・利益が、右肩上がりで推移しています。

また、EPSも右肩上がりで推移しているため、収益力の高さが大きな魅力であることが分かります。

バルカーのキャッシュフロー

2008年以降、バルカーの営業活動によるキャッシュフローは毎年プラスで推移しています。

稼いだ利益を投資活動に回していることから、投資が上手くいけば今後ますますバルカーの収益力は高まっていくと考えられます。

利益剰余金もきれいな右肩上がりで積み上がっていることから、バルカーの財務状況は盤石と言えるでしょう。

バルカーの株価推移

バルカーの株価は、2018年の夏頃に3,600円近くまで上昇し、現在は2,600円近辺で推移しています。

コロナショック時には1,700~1,800円近辺まで下落したものの、その後は順調に回復していることが分かります。

今後の世界経済の状況などは注視する必要がありますが、「現時点での株価も十分に買い判断ができる」と評価できます。

ニホンフラッシュの事業内容

ニホンフラッシュ(証券コード7820)は、マンション向け内装ドアをはじめ、住宅内装システムの開発から生産、メンテナンスまでを一貫して行なっている企業です。

マンション向け内装ドアで国内首位を誇り、オーダーメイドで高品質な住宅設備を提供しています。

洗練したドアの美しさ、安全と快適を追求した技術が詰まった住宅のドアは非常に高いシェア率を誇っており、「フラッシュ工法」という工法で作られたドアは各方面から高い評価を得ています。

日本全国に営業所を構えており、さらに中国にも子会社6社と主要都市に展開する営業所を30ヶ所構えており、中国はニホンフラッシュの貴重な収益源となっています。

ニホンフラッシュは「中国市場を成長戦略の柱」としており、中国経済の動向の影響を受けやすい点は押さえておきましょう。

ニホンフラッシュの2023年3月期中間決算

ニホンフラッシュの2023年3月期中間決算は、下記のように発表されています。

結果、かなり不調な決算となっています。

住宅資材価の高騰

中国のロックダウン

中国内の人流・物流の封鎖により、工場の稼働に悪影

中国の大手デベロッパーの与信問題

など、主に中国経済の影響がニホンフラッシュの業績に大きな悪影響を及ぼしています。

日本国内での業績は好調だったことから、ニホンフラッシュは中国の景気に大きな影響を受けることが浮き彫りとなりました。

ニホンフラッシュの財務データ

ニホンフラッシュの自己資本比率は70%と非常に高く、財務の安定性は申し分ありません。

配当利回りは4.1%と高い一方で配当性向は20%近くで推移しており、全く無理のない範囲で株主還元を行っています。

PERは5.7倍、PBRは0.7倍となっており、データ上はかなり割安感を感じられる水準です。

2012年から2022年に欠けてROEは10%を安定的に超えていましたが、2023年3月期は中国経済の減速が影響して8%程度まで落ちてしまう見込みです。

財務の安定感に関しては申し分ありませんが、中国経済の影響を受けやすく、「中国で混乱が起きれば収益に大きな影響が出る」点は押さえておきましょう。

ニホンフラッシュの売上・利益推移

ニホンフラッシュの売上・利益・EPSはきれいな右肩上がりで推移していますが、2023年度はいずれも悪化してしまう公算が高いです。

しかし、ニホンフラッシュは財務が非常に安定している上に、住宅がある限り需要があるビジネスモデルを構築しています。

今後の中国経済の動向は注視する必要がありますが、ニホンフラッシュは増配を続けています。

つまり、不況耐性は強いため安心して保有できる優良企業株と判断できます。

ニホンフラッシュのキャッシュフロー

ニホンフラッシュの営業活動によるキャッシュフローは、安定してプラスで推移しています。

2022年は、事業投資や借入金のへんさいなどの影響からフリーキャッシュフローはマイナスとなってしまいましたが、安定してプラスで推移していることが分かります。

実際に、利益剰余金は右肩上がりで積み上がっていることから、ニホンフラッシュの財務の安定感は非常に高いです。

ニホンフラッシュの株価推移

現在のニホンフラッシュの株価は下降トレンドです。

決算の結果が芳しくなかったことに加えて、中国でコロナ感染者が増えていることもあり、景気の不透明感が強まっていることが大きな理由です。

しかし、ニホンフラッシュの財務は盤石で、中国経済が正常化すれば安定してROEを10%以上稼いでくれる公算が高いです。

そのため、中国でよほどの大混乱が起きない限りは、「十分に購入を検討する余地がある」水準と言えます。

MS&AD、東京海上HD、バルカー、ニホンフラッシュの中間決算まとめ

MS&AD、東京海上HD、バルカー、ニホンフラッシュの中間決算や財務データなどの情報をお伝えしてきました。

いずれも財務が安定しており、安定的に配当を出している優良企業なので、長期保有にも適しています。

今年は日銀総裁が控えており、今後も金利の動向や世界経済の減速次第では、優良企業の株を割安で仕込めるチャンスです。

リストアップしておき、自身が納得できるタイミングで購入できるように備えておきましょう。

コメント