こんにちは

今回は保有している銘柄の中から自動車で有名なHONDAをご紹介します。

日本では自動車の印象が強いと思いますが、実は二輪ので世界シェア1位を誇る日本を代表する企業です。

輸送容器機のセクターを探している方は検討の余地があると思いますので

ぜひ最後までご覧ください。

本田技研工業とは

PER8.3倍

PBR0.6倍

自己資本比率43.7%

株価3433円

配当利回り3.5%

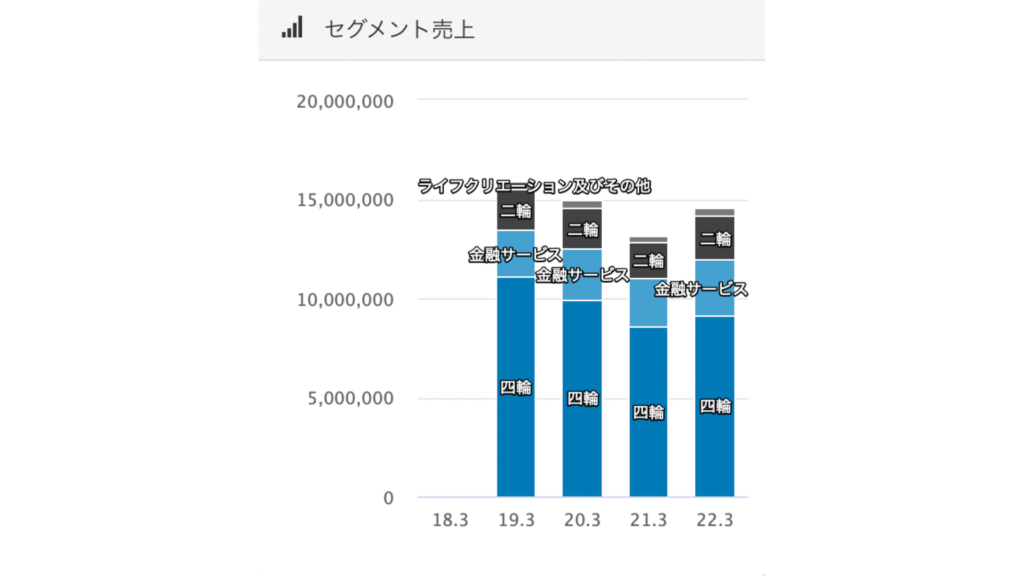

本田技研工業の収入源は四輪・二輪・金融サービスで成り立っており、売り上げ構成の60%を占めているのが

四輪ですが利益率は意外にも2%ほどしかないそうで、利益の構成比率は二輪車が全体の50%を補っています。

売り上げ構成比

ホンダは独自で金融サービスも提供しており、ジャックスと提携し

自社の商品を販売しています。

営業利益率は5%前後とお世辞にも高い水準とは言えませんが自動車メーカーの利益率は基本的に

低い水準なのでそれを金融と二輪車で補いバランスを取っている印象です。

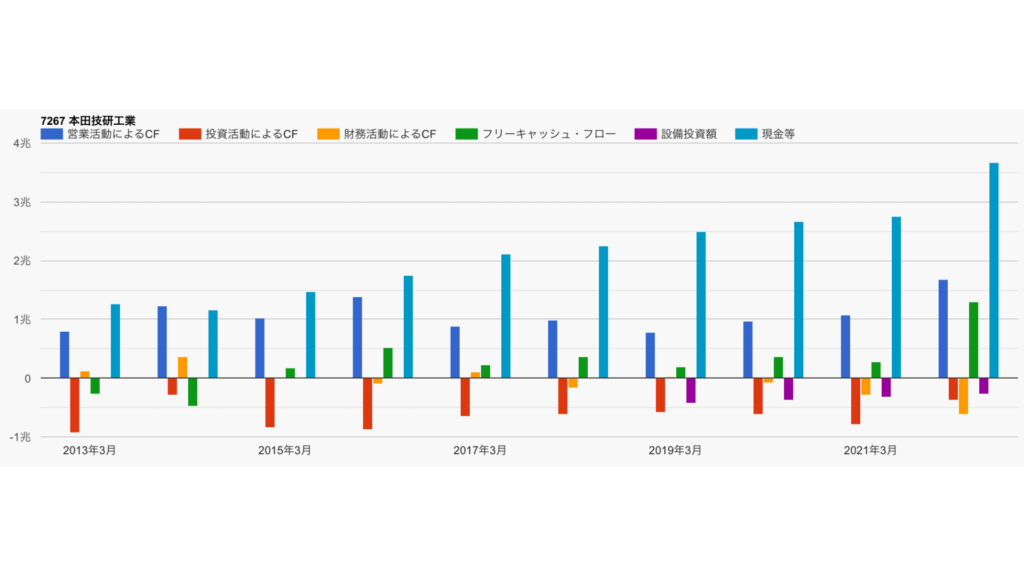

キャッシュフロー

営業キャッシュフローは毎年プラスですね。

投資キャッシュフローも毎年マイナスでしっかり事業投資を行い

業績を伸ばしているように見えます。

この規模の会社の現金は正直よくわかりませんねw

3兆円を超えており自己資本比率も40%以上と問題ない水準です。

ただ、半導体不足やコロナや戦争と悪い材料はまだまだあるため

投資タイミングは慎重に行ったほうがいい業種です。

配当利回りも現在はそれほど高くないので購入できるタイミングが来れば

ポートフォリオの分散にもなるので検討しても良いと思います。

それでは過去の業績を見ていきましょう。

本田技研工業業績推移

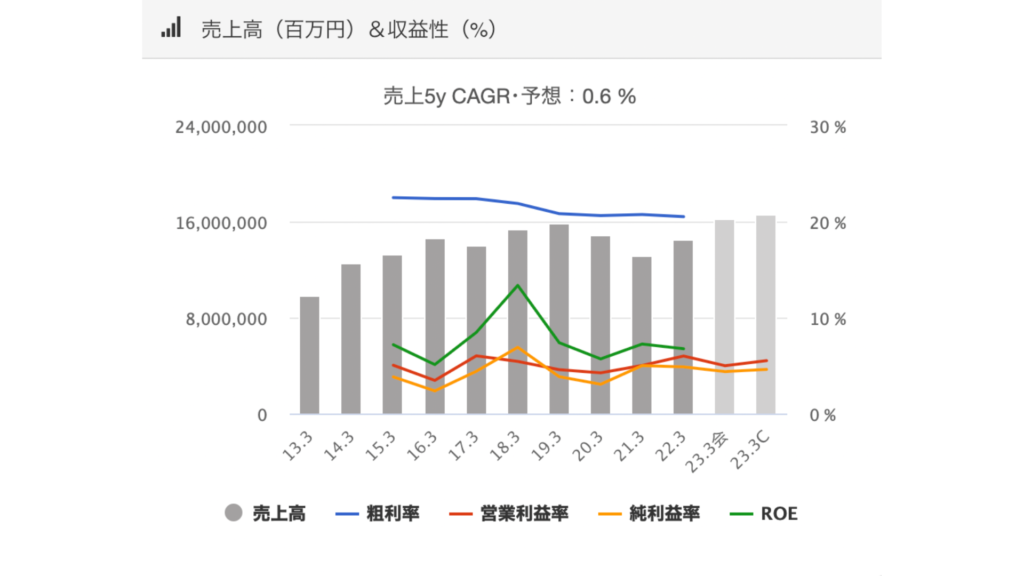

売り上げ高

売り上げは長期的にも右肩上がりになっていて

売り上げ高16兆円ですからさすが世界の本だといったところでしょうか。

ホンダはアメリカや中国の比率が高くスーパーカブは人気なようです。

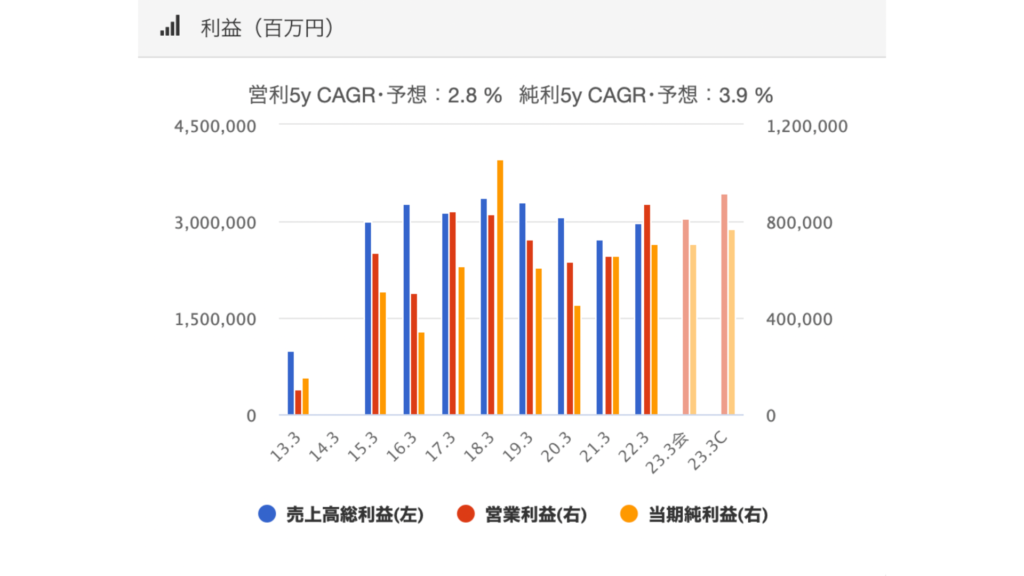

利益

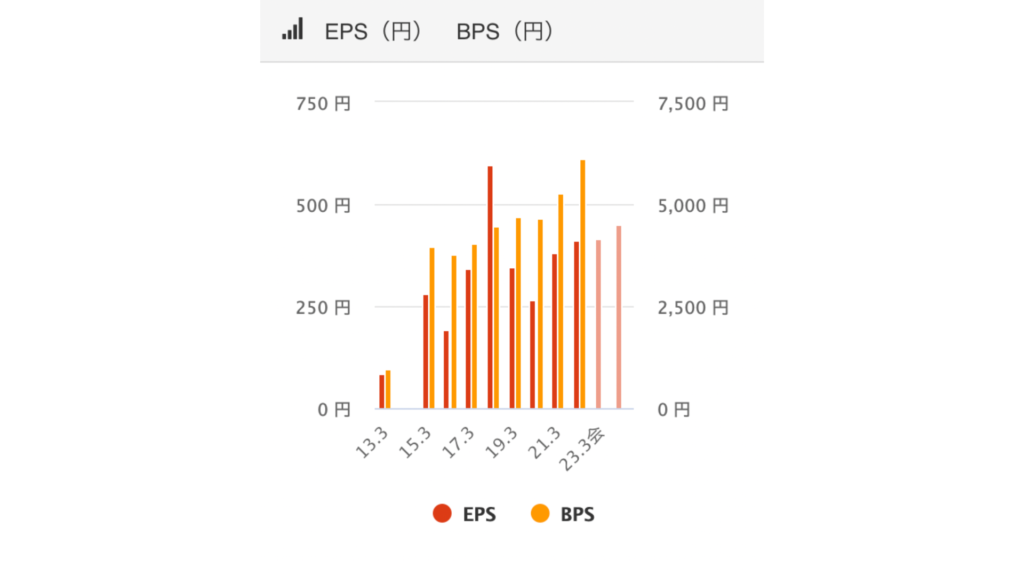

EPS/BPS

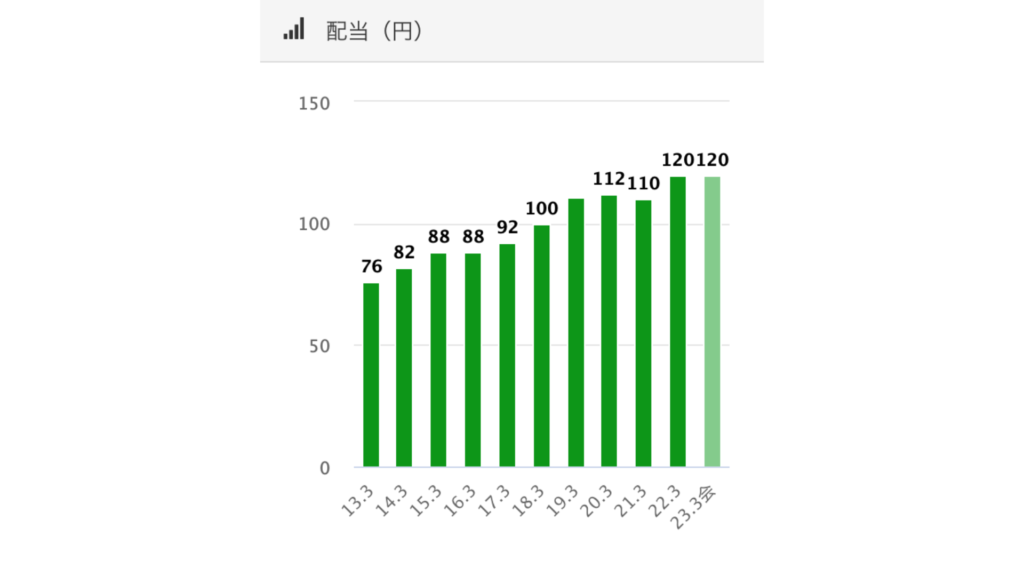

配当推移

売り上げとBPSは右肩上がりですが利益とEPSはばらつきがありますね。

配当金に関しては大きな減配がなく、長期保有には良いと思います。

コロナ時の減配も二円減ですし配当性向も30%を目安としており

余裕があります。

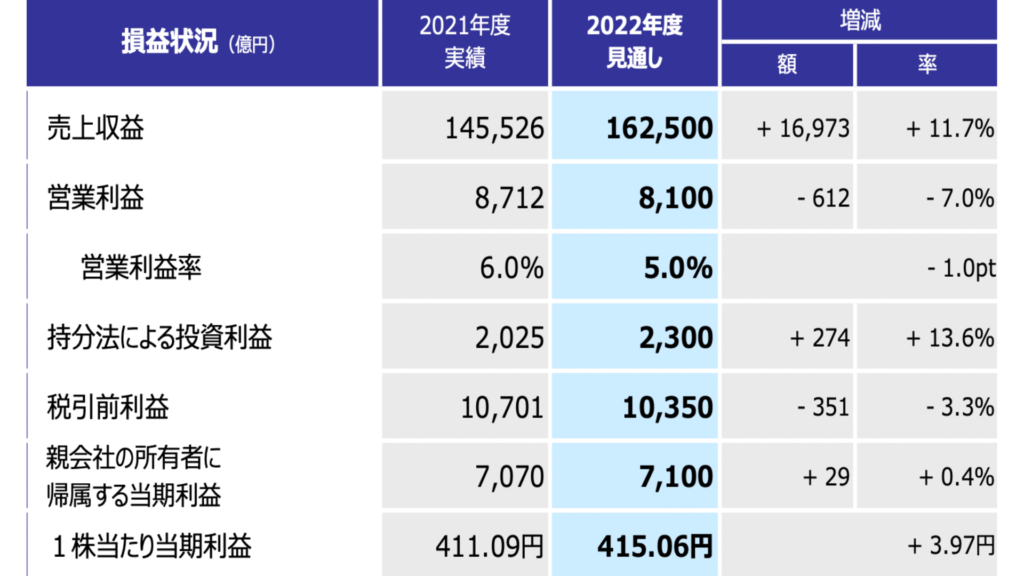

2022年の業績見通しは増収減益を予想していますが、配当金に関しては120円維持してくれる予想とのことです。

営業利益は減益ですが営業外収益が前年度に比べプラスとなっているため

EPSが上昇していますね。

円安や投資の影響でしょうか。

それでは株価の推移を見ていきましょう。

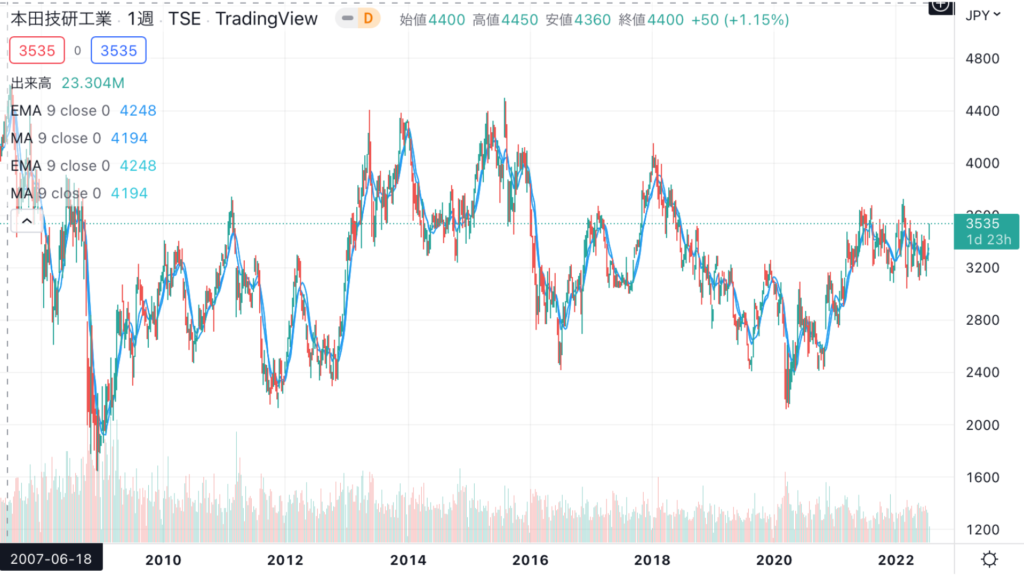

株価推移

悪材料が多い中でかなり株価は耐えてる印象を受けました。

直近は3200円から3600円くらいの値幅ですがよくをいえば配当利回り4%くらいは欲しいですねw

私は3200円下回ったあたりで100株だけ購入してみましたが、今後の状況次第では

買い増しも検討しています。

まとめ

□コロナ・半導体不足・戦争など懸念材料は豊富

□配当推移は投資対象として評価できる

□EPS/BPS共に割安水準

□チャートを見るとまだ下がりそう?

□業績は長期的に右肩上がり

□バイクで世界首位

PERやEPSなどの解説はこちら→https://kohaitouburogu.com/high-dividend-stock/#index_id5

で解説してあります。

基本的にはPER/PBR/自己資本比率/配当性向/配当利回り/EPS/BPS/ROE/減配がないか

をチェックしてから業種やチャートを見るようにしてます。

中小型株も同様です。

ではまた

コメント