今回は、12月決算の高配当企業であるJACリクルートメント、CDS、JTの財務データ・2022年度第3四半期決算を解説していきます。

いずれも好決算が発表され、投資家からもポジティブに見られているため、既に上記株式を保有している方は大きな含み益が出たのではないでしょうか?

今後の新規買付や買い増し、売却などの判断をするためにも、上記3社の財務データや今後のリスク要因などを確認していきましょう。

JACリクルートメントの事業内容

JACリクルートメント(証券コード2124)は転職支援などの人材紹介サービスを行っており、管理職・技術職・専門職転職に強みがあります。

海外進出関連業務などのインターナショナル領域などで活躍する管理職人材や、エグゼクティブ(役員や幹部人材)、スペシャリスト人材などの領域に特化している点も特徴です。

また、海外関連業務に携わるグローバル人材や外資系企業のサービスである「インターナショナル領域」にも強みがあり、インターナショナル領域による事業比率は50%以上と、業界内でも圧倒的なシェアを誇っています。

また、外資系企業やグローバル企業への転職にも強みがあり、アジアを中心に海外展開もしている点が特徴で、これまでに約43万人の転職を支援してきた実績があります。

人材紹介のビジネスモデルは、転職希望者が人材紹介会社が紹介した会社に入社した際に、成功報酬として手数料を紹介先企業から受け取る流れです。

つまり、転職市場が活発になればなるほど利益を上げることができ、近年の「転職は当たり前」という風潮は人材紹介サービス業界にとって大きな追い風となっています。

JACリクルートメントの2022年度第3四半期決算

JACリクルートメントの2022年度第3四半期決算は、下記のように発表されています。

かなり好調な決算となっています。

連結売上高、経常利益が前年より増えており、経常利益の進捗率も順調です。また、当初の今期配当は75円の予想でしたが、80円にアップしたことからも、好調な決算であることが分かります。

日本国内では、アフターコロナに備えるべく人材確保を進める企業が増えたことに加えて、5月からテレビCMを継続的に放映したことに伴って、サイト訪問数・新規登録数の向上が業績上場に繋がっています。

国内事業・海外事業とも順調に売り上げが伸びているため、今年度の最終決算もかなり好調な決算が期待できそうです。

しかし、不況になると転職希望者が減ることから、世界景気の原則はリスク要因となる点は押さえておきましょう。

JACリクルートメントの財務データ

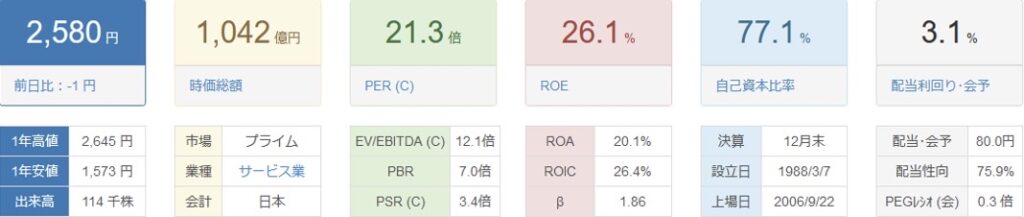

JACリクルートメントの自己資本比率は70%を超えており、財務安定性は申し分ありません。

PERは21.3倍、PBRは7.0倍となっており、データ上は割高感を感じられる数値となっています。

2009年以降のPBRは0.39~8.52倍で推移していることから、「今は買い時ではないかな」という印象です。

とはいえ、ROEは26.1%と非常に高いため、収益性の高さは大きな魅力です。

配当は3.13%となっており、「株価が下落してきたら購入する」というポジションを取るのが無難な選択と言えるでしょう。

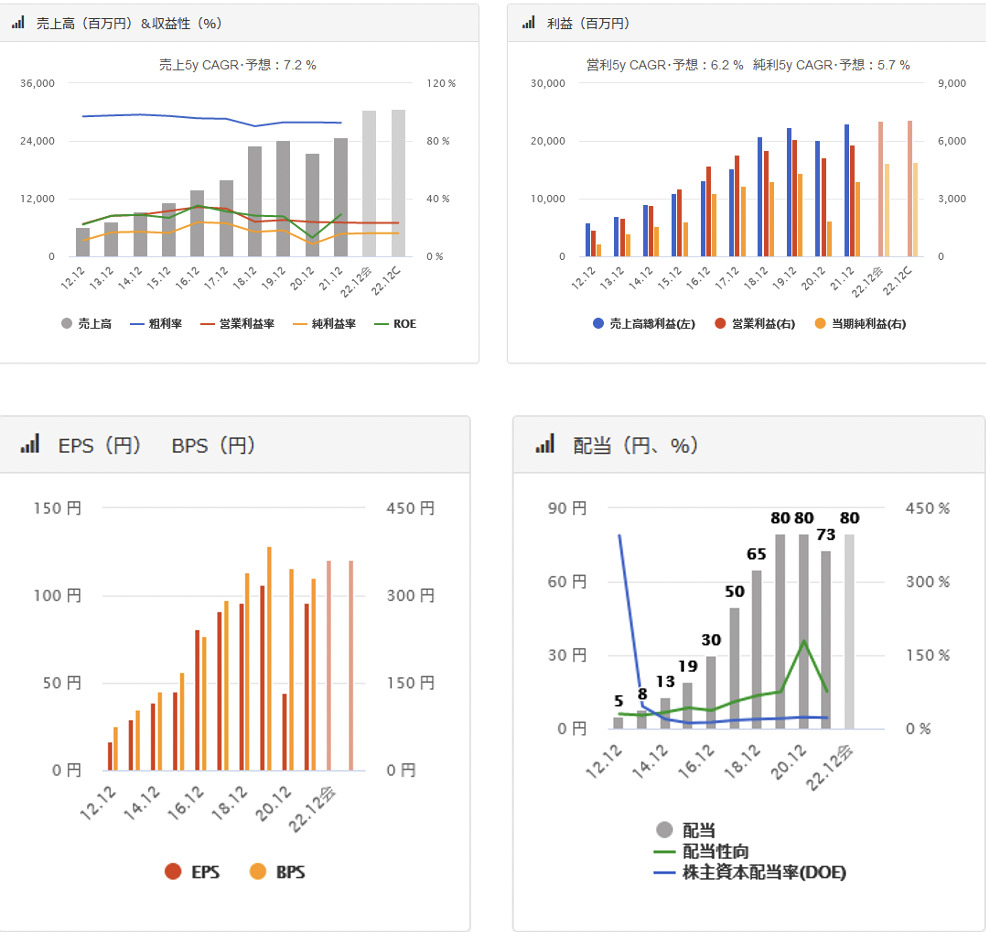

JACリクルートメントの売上・利益の推移

JACリクルートメントの売上・利益はきれいな右肩上がりとなっています。

EPSは上がったり下がったりを繰り返しつつも、長期的に右肩上がりで推移していることが分かります。

コロナショック時には転職市場が冷え込んだことで、売上や利益に大きな影響を及ぼしてはいるものの、長期的には安定して稼げる優良企業と言えるでしょう。

JACリクルートメントのキャッシュフロー

2010年以降、JACリクルートメントの営業活動によるキャッシュフローは、毎年プラスとなっています。

また、JACリクルートメントが行っている人材紹介サービスは、大きな設備投資を必要としないビジネスモデルです。

そのため、投資活動によるキャッシュフローは少ない特徴があります。

フリーキャッシュフローも2010年以降は毎年プラスで、現金等も順調に積みあがっていることから、財務基盤は盤石と言えるでしょう。

JACリクルートメントの株価推移

JACリクルートメントの株価は、コロナショック時に大きく下落したものの、その後は順調に回復しています。

一時期1,000円近くまで下落したものの、現在は2,500円近辺まで上昇しているため、チャート的にも「今は買い時ではない」という印象です。

CDSの事業内容

CDS(証券コード2169)は企業向けサービスを提供しており、

・ドキュメンテーション事業:新製品の開発意図や想いを、取扱説明書、サービス手順書等の各種マニュアル、販売促進に用いるプロモーション動画、e-ラーニング、Webコンテンツなどを用いてエンドユーザーに伝える

・エンジニアリング事業:ロボットシステム開発や3D-CAD設計などを用いて、自動車から航空機、医療機器や食品業界など幅広い産業設備を最先端の技術で支援する

・技術システム事業:自動車関連、航空宇宙関連、産業機器メカトロ、流通・物流、エネルギー関連、教育などの分野においてITソリューションを提供

上記のような事業を行っています。

幅広い業界の設備や営業活動を、最新技術を用いて支援するビジネスモデルを構築しており専門性の高さが大きな魅力です。

企業から高い評価を受けているため、好況時も不況時も安定して収益を上げられる点が強みです。

CDSの2022年度第3四半期決

CDSの2022年度第3四半期決算は、下記のように発表されています。

かなり好調な決算となっています。

脱コロナが進み、抑制されていた経済活動や投資活動が回復したことが増収増益の大きな要因となっています。

特に、エンジニアリング事業は教育関係の受注が好調だったことにより、売上高が前年同期比55.0%増、営業利益が前年同期比86.9%増となりました。

また、技術システム事業に関してもITインフラ案件やシステム開発案件の受注が増加したことで、売上高が前年同期比33.9%増、営業利益が前年同期比134.5%増となりました。

CDSの財務データ

CDSの自己資本比率は75%を超えており、非常に高い自己資本を持っているため、不況体制が高く長期保有に適した優良企業と言えます。

PERは14.2倍、PBRは1.6倍となっており、数値上は「そこまで割安ではない」と言えるでしょう。

ROEは11%とかなり高いため、安定して10%を超えていることから、安定して収益を上げられる点も大きな魅力です。

配当利回りは3.21% 、配当性向も40~50%程度で推移していることから、株主還元も無理のない範囲で行われています。

CDSの売上・利益の推移

CDSの売上・利益は、コロナが起きた年度は前年比マイナスとなっているものの、長期的にみると右肩上がりです。

また、EPSも同様に長期的には右肩上がりとなっているため、安定した収益力を誇っていることが分かります。

様々な業界に対して、優れたサービスや機器を提供していることから、今後も安定して収益を上げられる公算が高いです。

CDSのキャッシュフロー

2008年以降、営業活動によるキャッシュフローは毎年プラスとなっています。

設備投資も積極的に行っていることから、いい資金循環を実現できていることが分かります。

現金等と利益剰余金も順調に積み上がっていることから、キャッシュの潤沢さ・不況への耐性も高いと言えるでしょう。

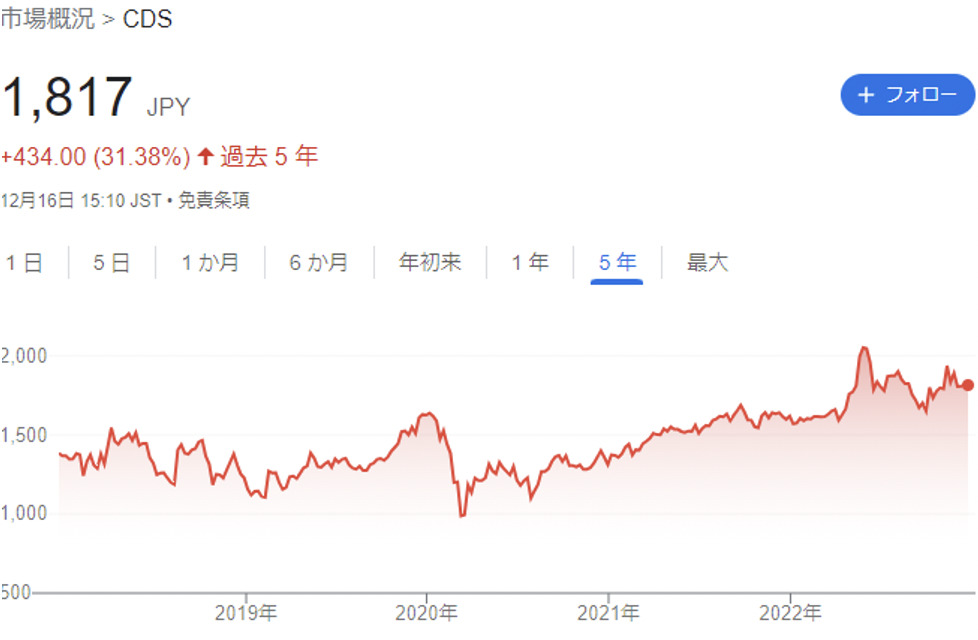

CDSの株価推移

CDSの株価はきれいな右肩上がりで推移しています。

コロナショック時には配当利回りが一時4%を超えましたが、その他の時期に関しては安定して3%です。

現在の配当利回りを鑑みても、「そこまで割安感は感じないが、もっと安くなく局面があれば購入する」というスタンスが無難と言えます。

JTの事業内容

JT(証券コード2914)は、タバコを専売している企業で、他にも医薬品や食料品の製造も行っています。

高配当株として知られていますが、自社製品がもらえる株主優待も人気があります。

主な事業はタバコ製造・販売で、近年は日本のタバコ市場のピークアウトや規制の進展などに伴い、米国RJRナビスコ社や英国ギャラハー社などの大型M&Aを積極的に行っています。

また、中国やロシアをはじめとした新興市場への拡大などを進めており、着々と国内外の収益力向上を目指している点も特徴です。

実際に、JTグループは130以上の国と地域でたばこ製品を販売しており、日本以外でのシェアを着実に広げています。

JTの2022年度第3四半期決算

JTの2022年度第3四半期決算は、下記のように発表されています。

かなり順調な決算となりました。

業績が順調に推移した原因は、タバコの売上げ増加に加えて、円安が非常に大きいです。

しかし、ロシアのウクライナ侵攻は大きなリスクとなっています。

JTのタバコ事業はロシアが重要な位置を占めており、ロシア事業は2022年1~9月の同社売上高の約11%となっています。

今後のウクライナ情勢の緊張が長引き、ロシア市場から撤退を余儀なくされる場合は、多額の損失が発生する可能性がある点は押さえておくべきポイントです。

決算資料においても、「ロシア市場において、国内外におけるあらゆる制裁措置を順守した上で事業運営を継続しております」「現時点において、今後の見通しや業績への影響については合理的に見積ることができません」とあります。

このように、現在のウクライナ情勢はJTの事業に大きな影響を持っているため、引き続き状況を注視する必要があるでしょう。

他にも、タバコによる健康被害の訴訟リスクなど、リスク要因は多くあることから、明るいニュースばかりではありません。

JTの財務データ

JTの自己資本比率は約55%と、かなり高い水準にあります。

また、参集障壁が高いビジネスモデルを構築しているだけあり、ROEも約9%と高水準です。

安定的にROEは10%を超えているので、収益性の高さは大きな魅力と言えるでしょう。

PERは12.2倍、PBRは1.3倍となっており、「そこまで割安感は感じられない」という状況です。

配当利回りは6.65%と非常に高く、一見すると魅力的ですが、

など、いくつか注意するべきポイントがあります。

実際に、JTは2021年12月期に減配を行っており、高配当株投資家からは残念な声が見られました。

また、JTは「配当性向75%を目安」としていることから、今後の成長性にもやや疑問を感じます。そのため、現在の配当利回りや株価だけを見るのではなく、今後の社会情勢や将来の展望まで加味して考える必要があるでしょう。

JTの売上・利益の推移

JTの売上げは、2011年に大きく下がり、その後は同じ水準で推移しています。

純利益・EPSも長期的に見ればほぼ横ばい」で推移しているため、企業の成長余力にはやはり疑問があります。

とはいえ、先述したようにJTは海外でもM&Aを積極的に行っており、海外広く進出しているため、今後の業績が上向く可能性も大いにあります。

日本では喫煙者の減少や受動喫煙の防止など、タバコ事業にとってネガティブな環境が続いているため、海外での事業がうまくいくかどうかが重要なポイントと言えます。

JTのキャッシュフロー

2008年以降、営業活動によるキャッシュフローは毎年プラスで推移しています。

海外での事業拡大が好調であることに加えて、日本での喫煙者は減少していますが、値上げをしても「吸う人は吸う」ため、キャッシュフローはかなり安定しているとことが分かります。

また、JTは人員削減や工場閉鎖など、コストカットにも積極的です。

今後のタバコ市場やウクライナ情勢など、不安要素と不確定要素は多くありますが、キャッシュは潤沢にあり、3兆円近い利益剰余金があることから、財務面に関しては安定感があります。

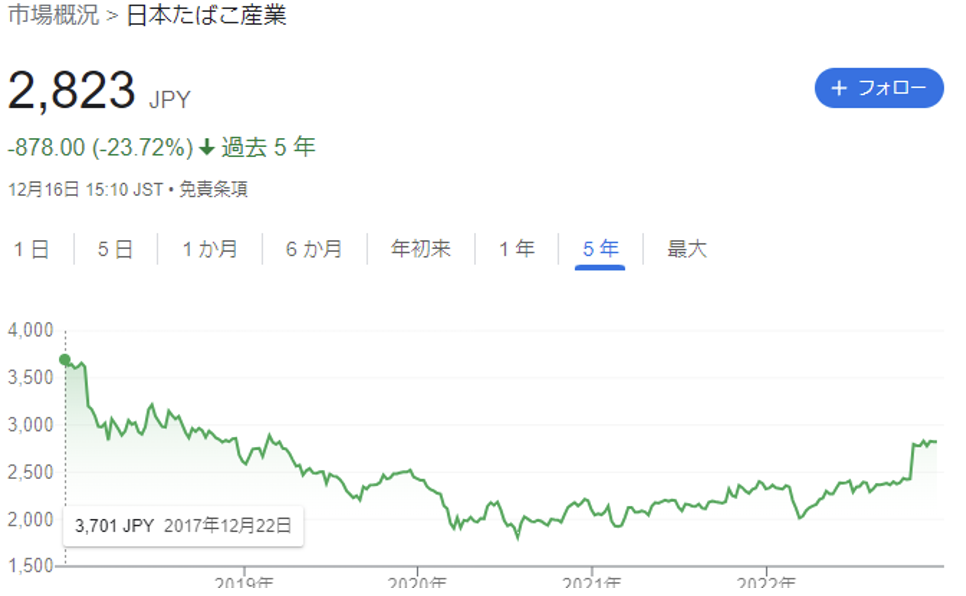

JTの株価推移

2016年に約4,800円という株価をつけてから、その後は下降気味です。

ここ数年は株価を戻しつつあり、現在は2,800円近辺で推移しています。

2022年度第3四半期決算が発表され、「大幅な増配が行われる」ことを受けて、株価は大きく上昇しました。

現在の利回りは6%を超えており、魅力的な水準なので、今後の事業リスクを「懸念する必要は無い」と判断する方は購入を検討すると良いでしょう。

JTは高配当株としても非常に人気がありますが、今後の事業リスクや為替リスクなど、様々な要因を検討した上で購入の判断をすることが大切です。

現在、ロシア事業は継続の見通しで、世界各国で加熱式たばこは販促強化でシェアを伸ばしていることから、リスクは多いながらも魅力も多いと言えるでしょう。

JACリクルートメント、CDS、JTの財務データ・2022年度第3四半期決算まとめ

12月決算の高配当株企業である、JACリクルートメント、CDS、JTの財務データと2022年度第3四半期決算などを解説してきました。

いずれも好調な決算で、収益力も優れている企業なので、「今すぐに買わない」という方でも、リストアップしておくと良いでしょう。

自分の中で「○円になったら買う」など、購入の目安を決めておくことで、スムーズに購入判断ができるようになります。

今後のウクライナ情勢や世界経済の状況を注意する必要があり、難しい相場が続いていますが、自分の中で納得できるように投資判断を下していきましょう。

コメント