こんにちは

今回は検討中の銘柄リストからジーテクトをご紹介します。

株価が続落しており最近配当利回りが高くなってきており

投資意欲が向上してきましたw

ぜひ最後までご覧ください。

ジーテクトとは

PER5.6倍

PBR0.4倍

自己資本比率53.9%

株価1264円

配当利回り4.6%

金属製品に分類されている同社ですが、本田技研の資本が入っている会社です。

主に自動車部品の製造を行っており、近年電気自動車の勢いが加速しつつあるなか

生産側の企業はどうなんだろう、と言うのがまだ購入していない理由です。

ただ株価続落により投資冥利が出てきたので本格的に検討していきます。

自己資本比率53%と問題ない水準で配当利回りも4.6%ですから

財務や売り上げの推移を見てその数値によっては購入していきたいです。

そもそも金属のセクターは高配当で投資できそうな銘柄は少ないと感じているので

それだけでも検討する余地はあります。

さらにPBR0.4倍とかなりの割安水準でPERも5.6倍と割安水準です。

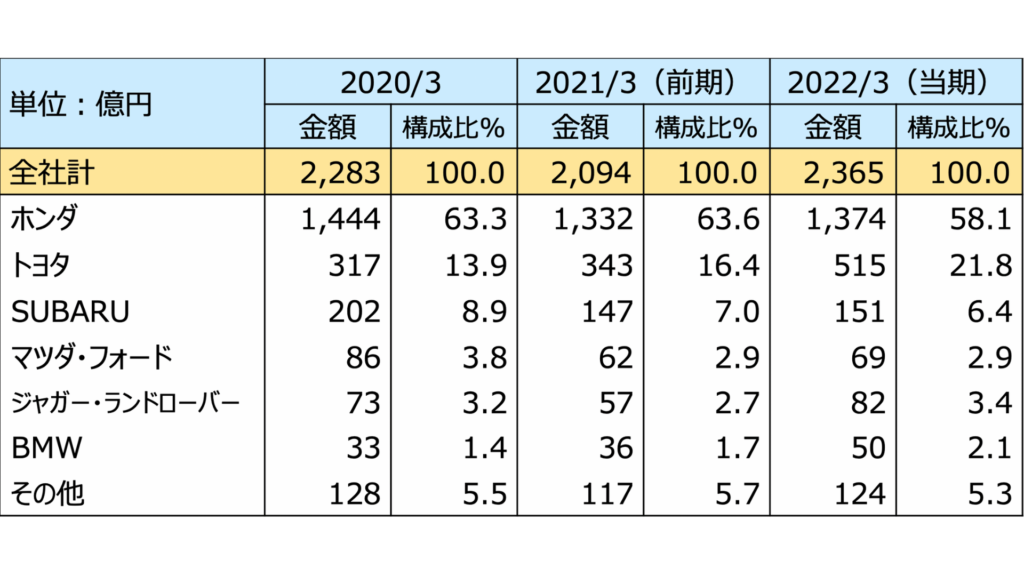

日本・北米・アジア・欧州・中国・南米で事業を展開しており中国が30%ほどをになっています。

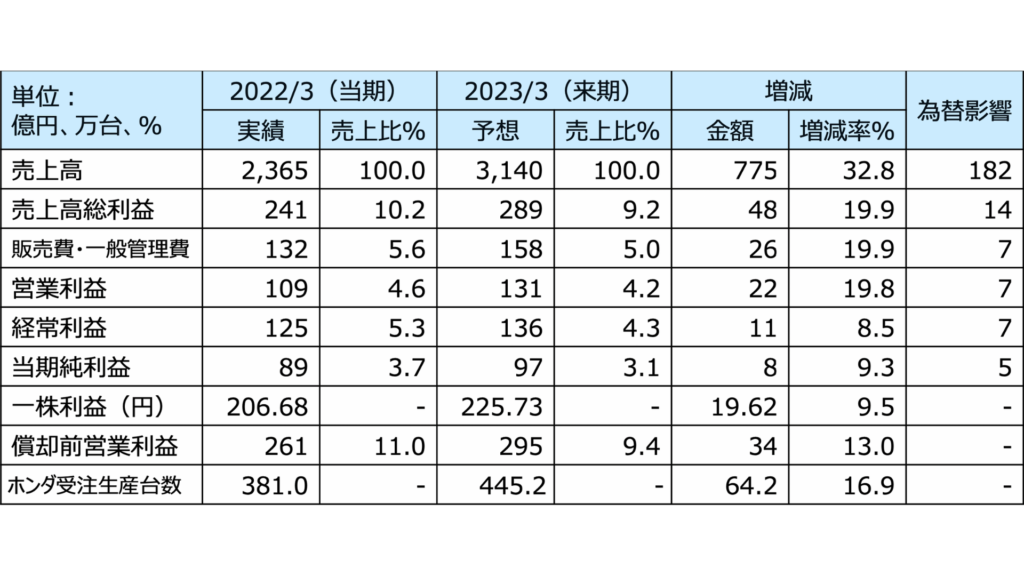

ホンダの受注生産台数が2021年から2022年は40万台落ちており

半導体不足で業績を落とすと思いきや為替や原材料高で収益がプラスになり

増収増益となっております。

売り上げの構成を見てみるとホンダが半数を超えております。

次いでトヨタにも部品を卸しており、EVが本格的に実装されるようになったら需要は増しそうです。

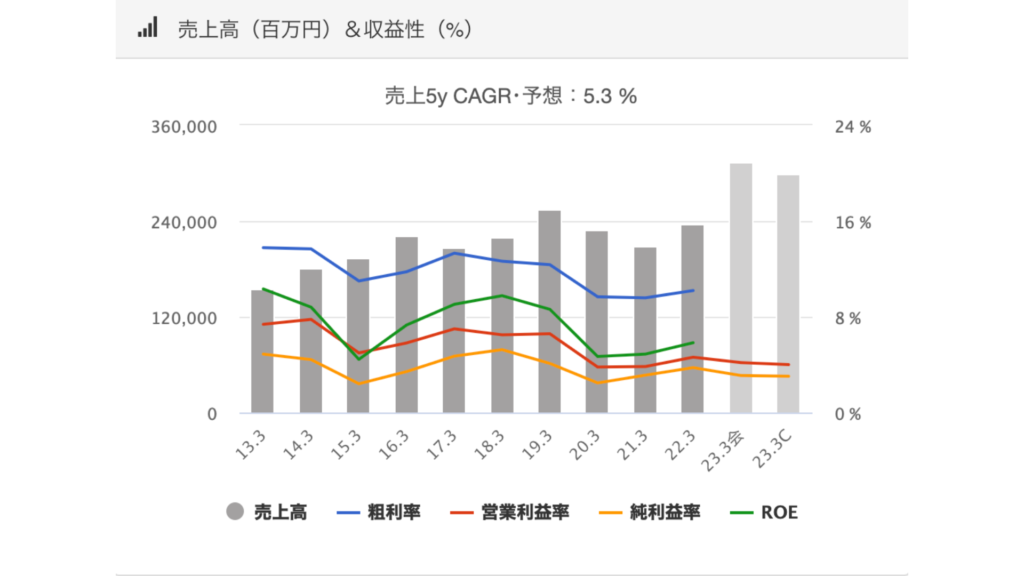

それでは業績の推移を見ていきましょう。

ジーテクト業績推移

売り上げ高

売り上げに関しては長期的に右肩上がりに伸びております。

営業利益率が減少しているのが気になりますが、この会社の配当性向は20%から30%程度と

まだまだ余裕はありそうです。

今後電気自動車がどのような影響になるのかで投資方針は変わってくるかなと思います。

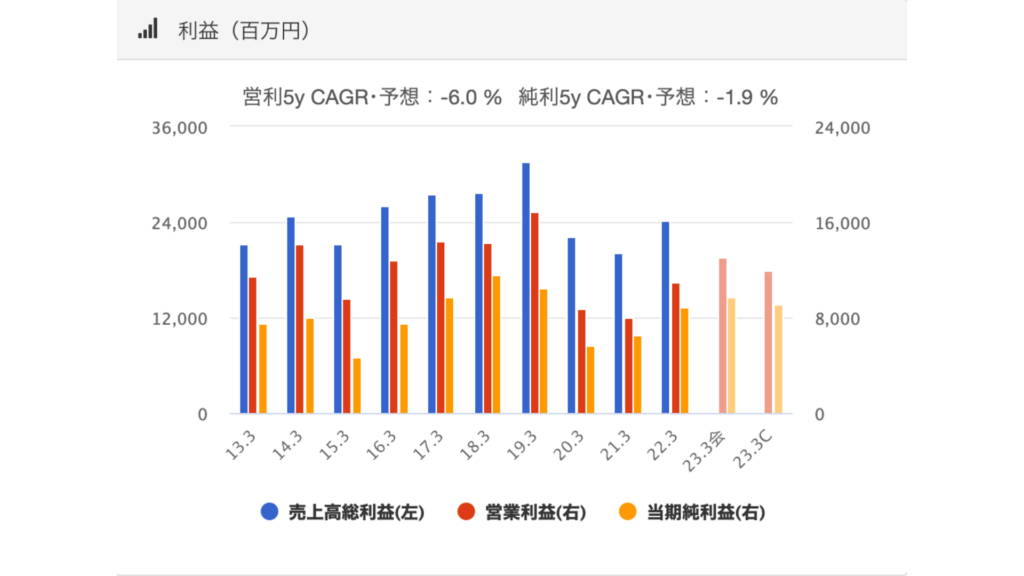

利益

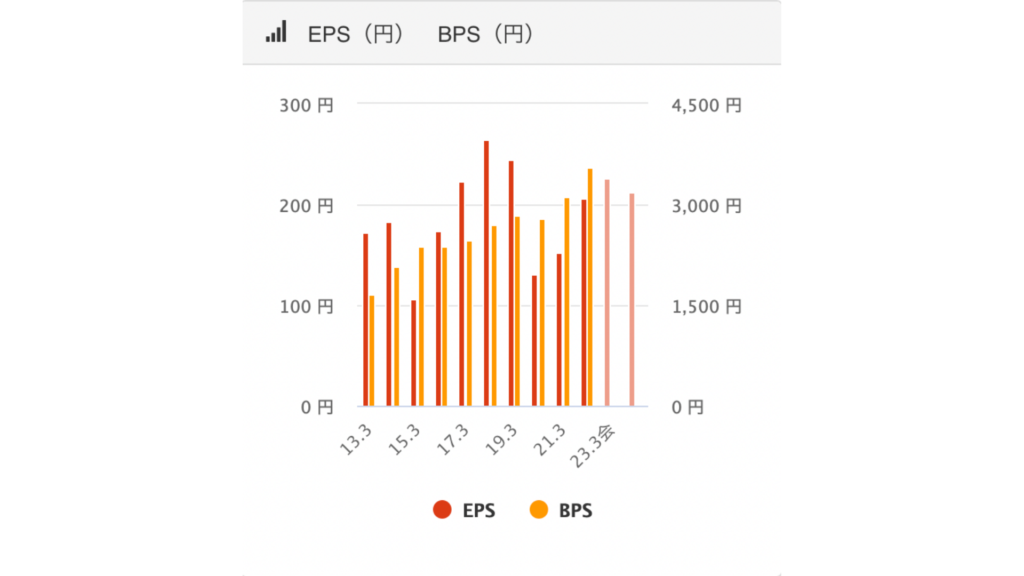

EPS/BPS

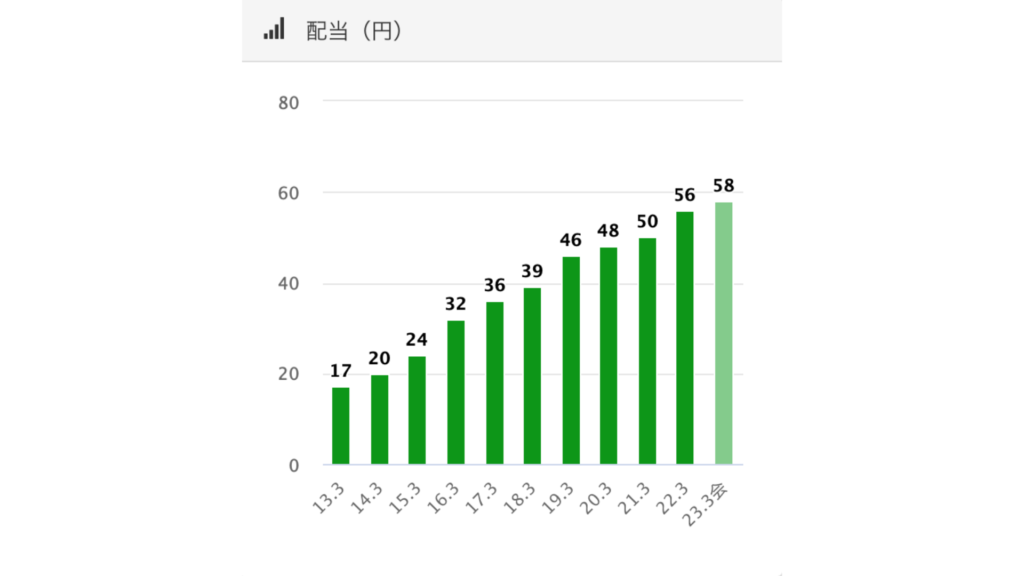

配当推移

業績をコロナで落としてからは回復傾向にあります。

株価は続落しており、配当利回りが上昇してきており

配当性向にも余裕があり投資対象としてはかなり検討の余地が出てきているように思えます。

配当金も増配が続いており、10年で3倍に成長していることから

かなり割安感が出てきているので、観察し投資時期を見定めていければと思っています。

株価

コロナ後に株価1,600円付近から下げてきており

もう少し下げて欲しいなと思っています。

配当利回り十分高い水準なので全然購入できる金額帯ではありますね。

2023年業績見通し

今後10年間で電気自動車の売り上げが大幅に伸びる見通しで

営業利益も改善されるとのこと。

配当性向に余裕があり連続増配を行っていることから

株主還元には積極的な企業だと思います。

コロナのタイミングも増配してくれており安心感があり

金属製品ほセクターを検討している人には検討の余地があるかと思います。

まとめ

□PER/PBEは割安水準

□配当性向30%前後と余裕あり

□株主還元に意欲的

□2023年の業績見通しは良好

□ホンダ系の自動車部品メーカー

PERやEPSなどの解説はこちら→https://kohaitouburogu.com/high-dividend-stock/#index_id5

で解説してあります。

基本的にはPER/PBR/自己資本比率/配当性向/配当利回り/EPS/BPS/ROE/減配がないか

をチェックしてから業種やチャートを見るようにしてます。

ではまた

コメント