こんにちは

本日は保有している銘柄から花王をご紹介します。

高配当銘柄へ投資をしている人なら知っているであろうこの銘柄への投資についてです。

トイレタリー商品を扱っておりディフェンシブの代表格でしたが、最近続落が続いており配当利回りが高くなっております。

ぜひ最後までご覧ください。

花王とは

PER23.2倍

PBR2.8倍

自己資本比率58%

株価5730円

配当利回り2.6%

PER/PBR共に割高の水準にあり配当利回りも2.6%となんとも微妙な水準ですが

こ花王は日本一の連続増配記録を持っており、なんと32年連続して増配を維持しています。

その銘柄が続落しており、9,000円台だった銘柄が5,000円大まで下落してきていて

個人的には所有しておきたい銘柄かなと思っており、今回紹介しました。

トイレタリーが収益の柱となっており、日用品を多く取り扱っております。

この辺は言うまでもないと思いますが、日用品に関しては景気が悪くなったからといって

購入しなくなることなんかはないですから非常にディフェンシブな銘柄といえます。

そんな花王ですが主な下落の要因は二つあります。

株価下落要因

□コロナによる化粧品需要の低下

□原材料高騰による利益の低下

この二つが原因で花王は業績を落とし株価がジリジリと下落しています。

その影響は大きく、商品の値上げを余儀なくされてしまいました。

ただ、値上げは良い面もあると思います。

原材料の値段が回復してきたら値上げした商品をわざわざ値下げしないでしょうから、将来的な利益率は上がると思います。

今の株価が底値かはわかりませんが、花王に関しては株主還元姿勢が非常に強くディフェンシブな銘柄のため、買い逃しだけは避けるためにと、

5200円付近で100株購入しました。

高配当投資において目指しているのは

□年間増配率

□配当利回り

□少しのキャピタルゲイン

花王は年間増配率の向上とキャピタルゲインに有効と判断しており

長期保有に向いている業種だと思います。

化学のセクターを検討している人には検討の余地があるかなと思います。

花王の配当性向は60%台と一見高く見えて厳しい印象もありましたが、

この厳しい環境下でこの数字なら私個人的にはまだ減配しないんじゃないかと思っています。

それでは過去の業績を見ていきましょう。

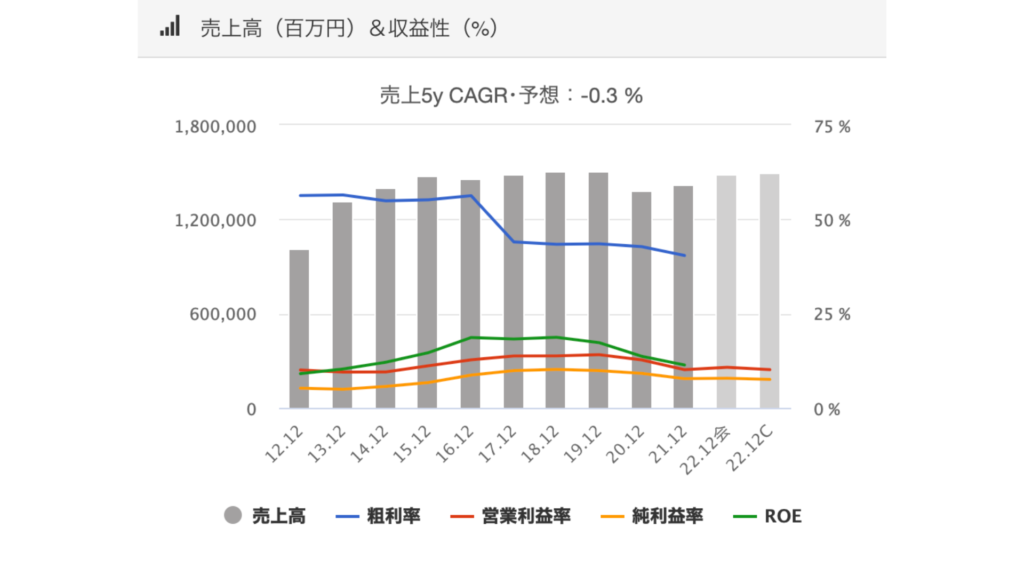

花王業績推移

売り上げ高

売り上げは高水準で安定していますね。

利益率に関してはやはりダウンしてしまっています。

今後の原材料高次第で株価も変動してくると思います。

減配しないことを願って保有していきたいと思います。

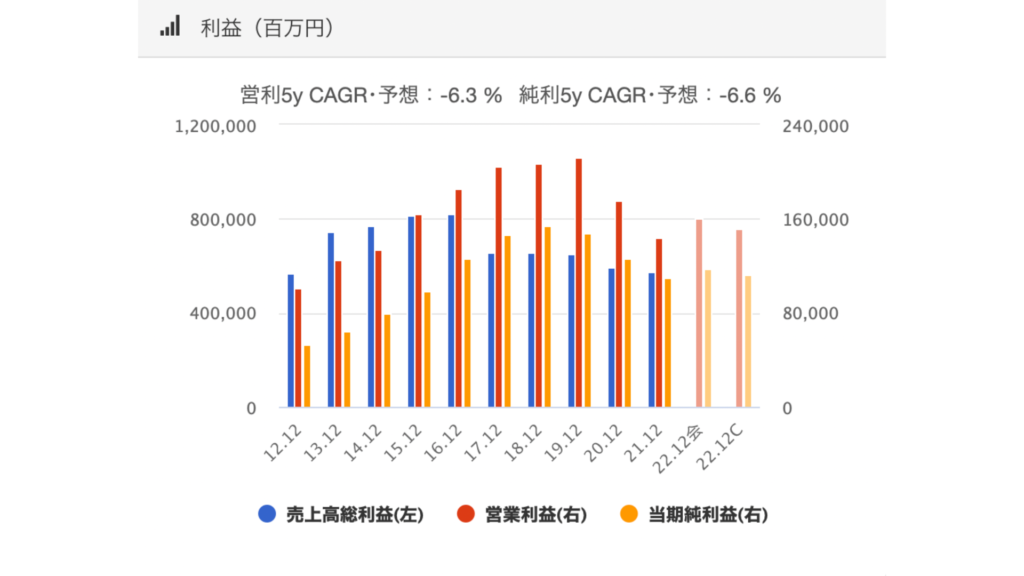

利益

2019年から2021年は利益を落としておりますが

2022年に関しては回復する見通しとなっています。

原材料高とコロナが大きい影響を与えていたので

それらの影響が取り除かれれば回復するのは必須かなと思います。

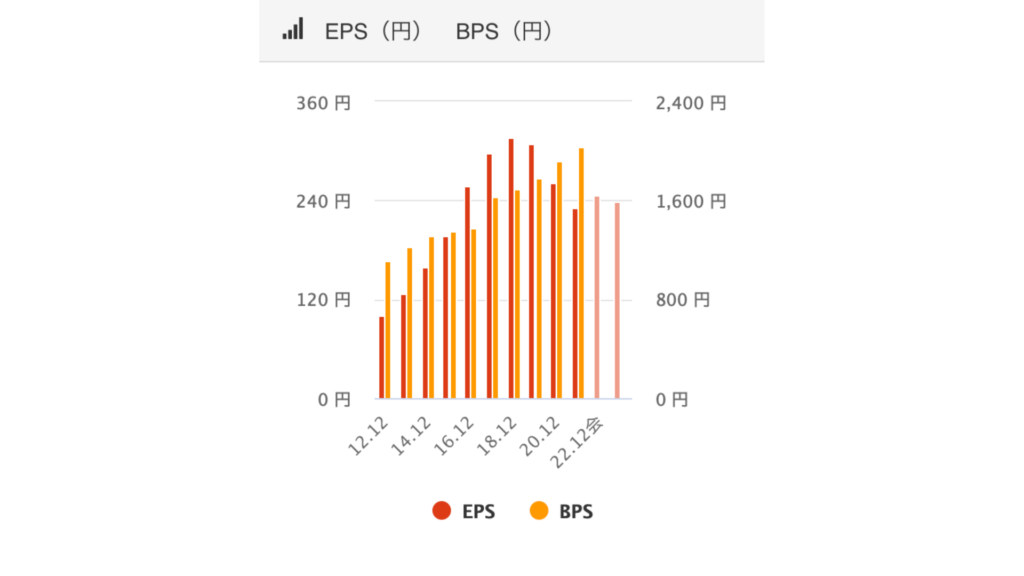

EPS/BPS

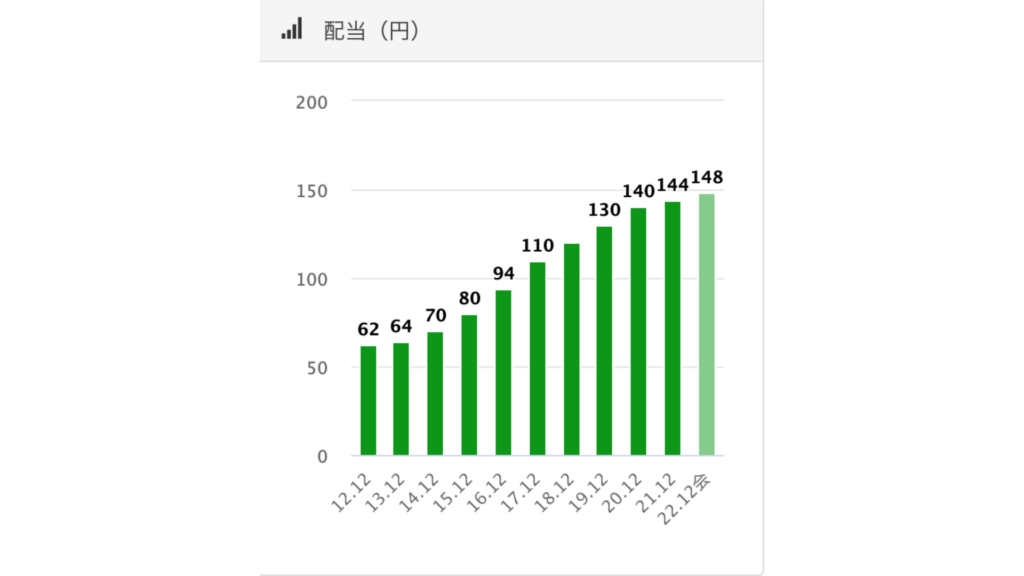

配当推移

配当金に関しては10年で2倍以上に成長しております。

連続増配を考えても株主還元姿勢はかなり評価できるポイントかなと思います。

自己資本比率も高く、業界もディフェンシブな側面が強いことから

長期の高配当投資にはかなり向いている銘柄かなと思います。

株価

5,000円を割り込んだあたりで下げ止まっています。

高値9,000円超えていましたから、ほぼ半値で花王が買えるなら

お買い得な気がしてきますねw

まとめ

□PER/PBRは割高

□32年連続増配企業

□原材料高高騰により利益を圧迫している

□高値9,000円から5,000円を割り込むほど下落

□配当性向は現在60%を超え

□日本を代表するディフェンシブ銘柄

PERやEPSなどの解説はこちら→https://kohaitouburogu.com/high-dividend-stock/#index_id5

で解説してあります。

基本的にはPER/PBR/自己資本比率/配当性向/配当利回り/EPS/BPS/ROE/減配がないか

をチェックしてから業種やチャートを見るようにしてます。

中小型株も同様です。

ではまた

コメント