こんにちは

本日は日本ケアサプライについて調べていきます。

現在200株保有しており下がった時の買い増し候補銘柄リストに

入っています。

日本ケアサプライとは

PER14倍

PBR1.4倍

自己資本比率72.7%

株価1439円

配当利回り4.9%

平均取得単価が1394円で200株保有しています。

高齢者向けにサービスを展開している会社で福祉用具のレンタル販売を主軸にしており、フィッチングオムツの配送サービ(オムピタ)や食事のサービスなどを行っております。

高齢化社会において将来性があり特にレンタルサービスは需要が出てくると考えております。

現状の配当利回りも高く、自己資本比率も申し分ないです。

このような器具を病院や介護施設に卸している会社です。

ターゲットがしっかりしており、需要の尽きない分野でストック型のビジネスなため

ディフェンシブな銘柄といえます。

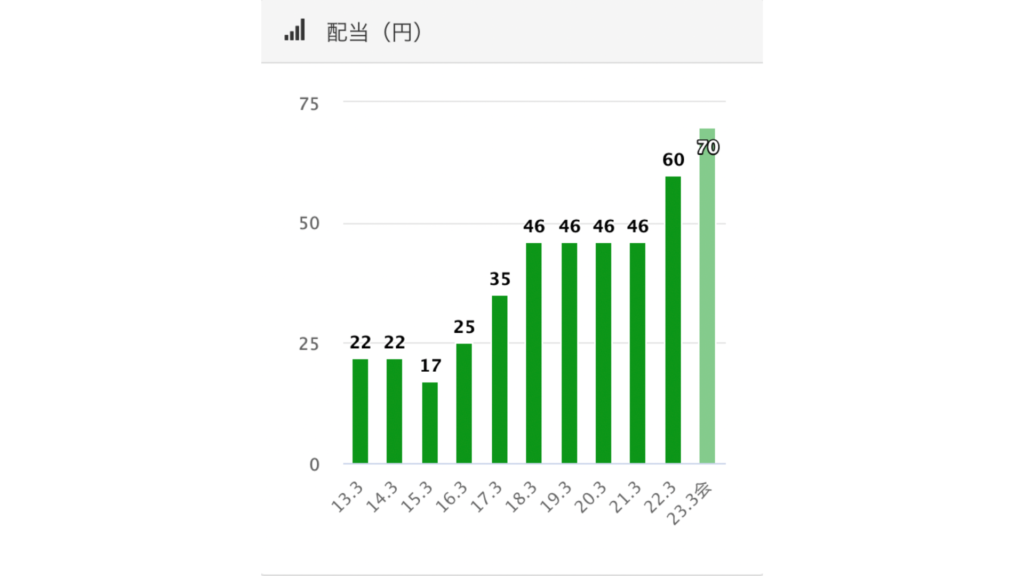

2025年までは利益水準に関わらず70円の配当維持を目標としております。

3年間は減配はなさそうです。

日本全国に営業拠点を構えており、レンタルが主力の業態はストック型収益のため安定性があり

将来的に需要が増していくことが想定しやすいため、もう少し買い増しをしておこうかなと考えています。

それでは過去の業績推移を見ていきましょう。

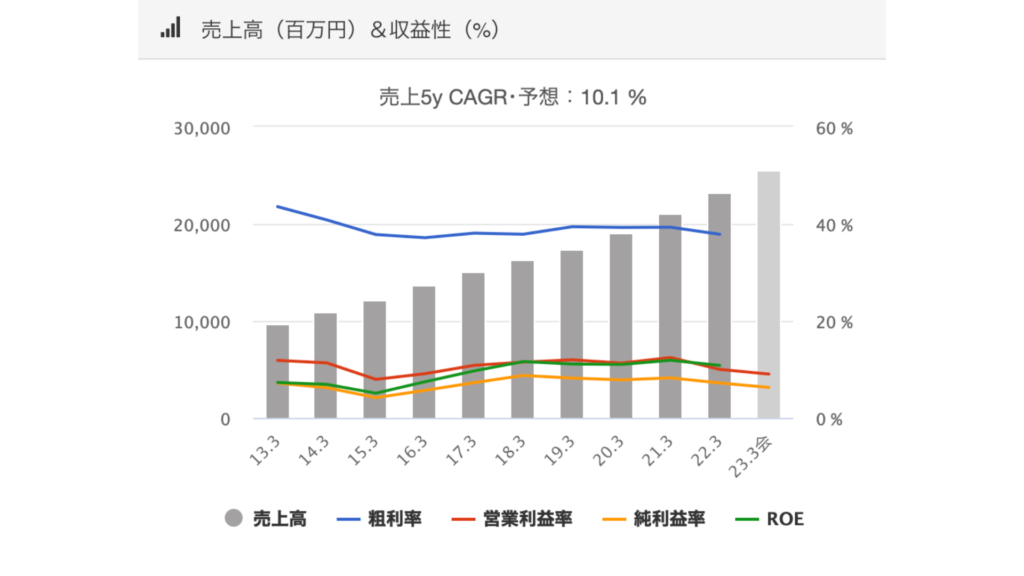

日本ケアサプライ業績推移

売り上げ高

売り上げは右肩上がりに伸びており、2013年と比較すると2倍以上に成長しております。

高齢化社会が進むにつれて需要はまだまだ伸びていくと考えられます。

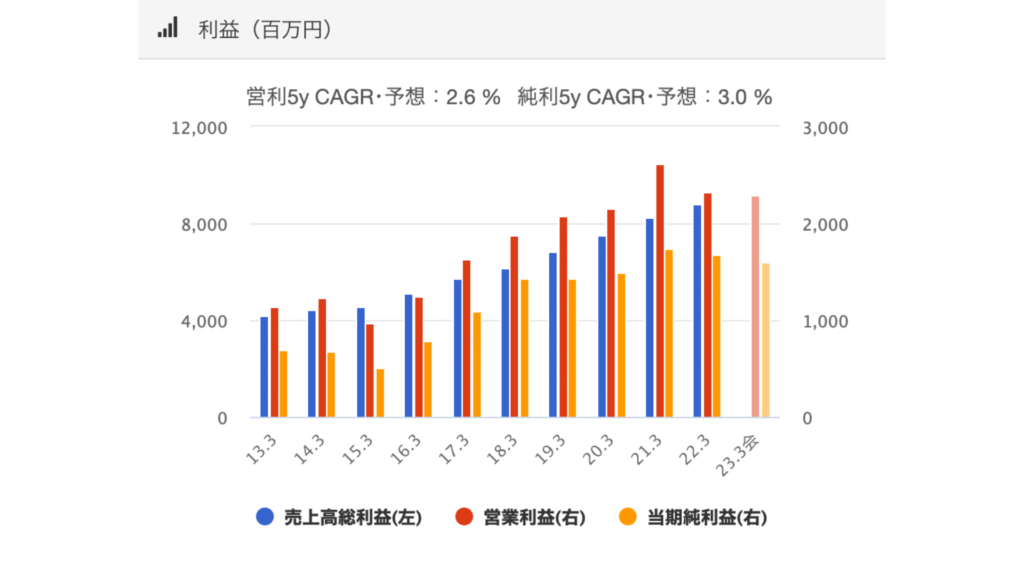

利益

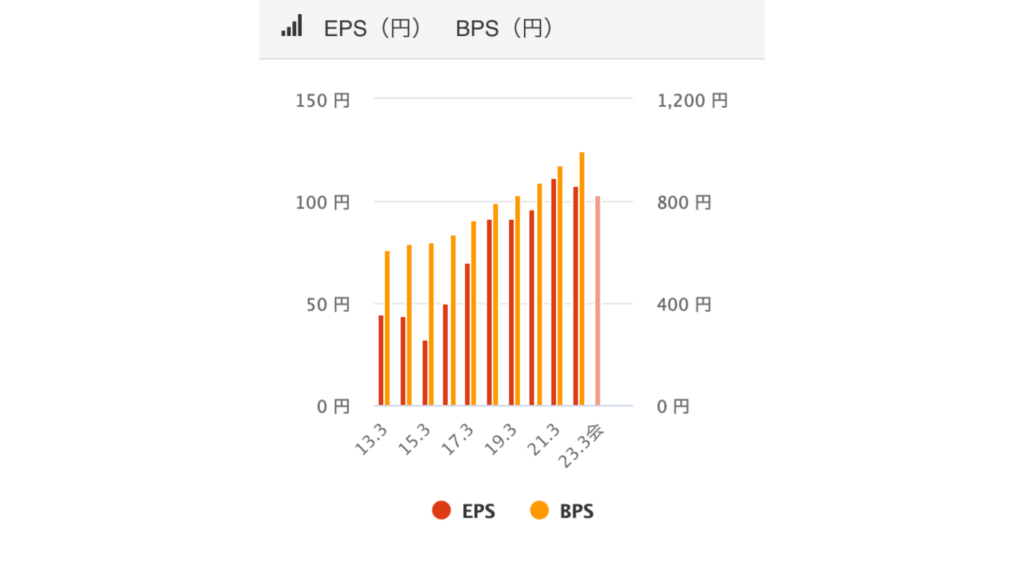

EPS/BPS

配当推移

売り上げ・利益ともに右肩上がり

配当性向に関しては前期55%とぎりぎりの水準かなと思います。

配当金に関しては10年で3倍になっており過去に大きな減配もありません。

欲しいけど平均取得単価を上げたくないな。。。

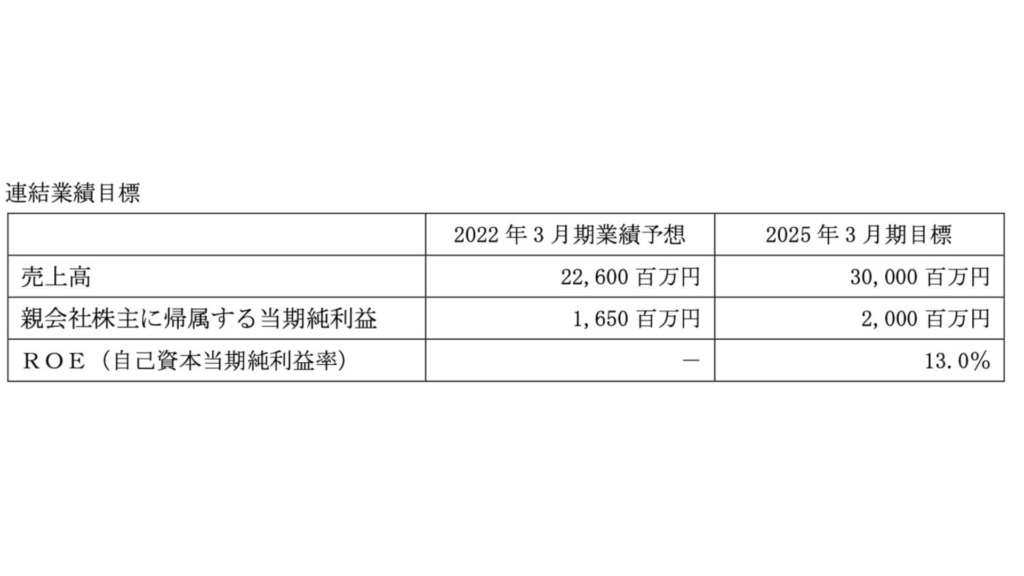

中期経営計画

2025年の増配に期待して保有しておきたい銘柄です。

続いて株価の推移を見ていきましょう。

株価

コロナ禍で1100円付近から反発して一時期1800円まで伸びて1400円台を推移しています。

1400円切ったタイミングで購入することを検討していきますがPER/PBR共に割安な水準とは言い難いので

追加購入は慎重に行っていきます。

まとめ

□PER14倍とぎりぎり購入できる範囲内

□配当利回り4.9%と高水準

□介護用品レンタルが主力のディフェンシブな銘柄

□高齢者ビジネスオンリーで将来性あり

□2025年までは配当維持を目標としている

□配当性向50%超えており今後の業績に期待

PERやEPSなどの解説はこちら→https://kohaitouburogu.com/high-dividend-stock/#index_id5

で解説してあります。

基本的にはPER/PBR/自己資本比率/配当性向/配当利回り/EPS/BPS/ROE/減配がないか

をチェックしてから業種やチャートを見るようにしてます。

ではまた

コメント