11月は、日本の株式市場もアメリカの株式市場も堅調に推移しました。

中間決算が好調な企業が多く「日本経済は順調かな?」と感じる一方で、データ的には「不景気が来る可能性」も指摘されています。

高配当株投資家にとっては判断が難しい時期ではありますが、割安で放置されている企業があれば仕込み時とも言えます。

今回は、日本と世界の経済トピックスについて解説していくので、ぜひ参考にしてみてください。

日本の11月の経済動向・トピックス

まずは、日本の11月の経済動向やトピックスについて見ていきましょう。

日経平均・TOPIXの推移

10月末の日経平均株価の終値は27,968.99円で前月末から290.07円(+1.05%)のプラストなり、10月末のTOPIXは1,985.57ポイントで前月末から47.07ポイント(+2.43%)

のプラスとなりました。

いずれも前月から上昇に転じ、10月の日本経済は「悪くない」状態だったと言えるでしょう。

なお、10月末の段階で税引き前の配当利回りが4%を超えている企業数は

・東証プライムが286社

・東証スタンダードが185社

・東証グロースが2社

という結果に終わりました。

全部で473企業の利回りが税引き前で4%を超えていますが、株価が上昇すると配当利回りは下がるため、前月末よりも微減という状態です。

11月も10月に引き続いて堅調に推移しましたが、海外景気の後退懸念や原材料不足、価格高騰に伴うインフレの長期化など、相変わらずリスク要因は多いです。

しかし、SMBC日興証券によると、「TOPIXを構成する3月決算企業の2023年3月期の通期純利益予想は前年比8.7%増の44兆5300億円と、過去最高を更新するペース」というポジティブなニュースも見られます。

円安や資源高による恩恵を受けている企業は非常に儲かっているので、日本企業に関するポジティブなニュースも目立っている状況です。

業績アップに伴って株価も上昇している株を購入すると高値づかみになってしまう恐れがありますが、逆に円安と資源高によるメリットは小さいものの、株価が振るわない優良高配当株があれば、購入のチャンスと言えます。

景気動向指数について

内閣府が発表した9月の景気動向指数は、97.5ポイントで前月比マイナスとなっています。

景気動向指数とは、経済に重要かつ景気に敏感な30項目の景気指標を基に算出する指数で、景気全体の現状を知り、将来の動向を予測する際に役立つものです。

なお、内閣府は景気の基調判断を「改善を示している」のまま据え置き、8カ月連続で同じ判断となりました。

悪化要因としては、円安や原材料価格の高騰に伴うインフレです。

消費者のマインドが冷え込んでしまうリスク、また中小企業が売上見通しを懸念していることで、景気動向指数は小さくないマイナスとなりました。

・1月:101.3(前月比-1.6ポイント)

・2月:100.2(前月比-1.1ポイント)

・3月:100.7(前月比+0.5ポイント)

・4月:102.3(前月比+1.6ポイント)

・5月:100.7(前月比-1.6ポイント)

・6月:100.3(前月比-0.4ポイント)

・7月:98.9(前月比-1.4ポイント)

・8月:101.3(前月比+2.4ポイント)

・9月:97.5

さらに、日本経済研究センターが発表した9月の景気後退確率は75.8%と、8月から0.3ポイント上昇しています。

景気後退の「警戒水準」となるのは67%なので、景気が後退するリスクは「かなり高い」と言えるでしょう。

景気ウォッチャー調査

景気ウォッチャー調査とは、「街角調査」とも呼ばれており、地域の景気に関連の深い動きを観察できる立場にある人々の回答を基に作成するものです。

内閣府が発表した10月の景気ウォッチャー調査は49.9で、前月を1.5ポイント上回りました。

前月から上昇したのは3か月連続ではありますが、まだ好不況の分かれ目である「50」をわずかながら下回っています。

実際に、2ヶ月~3ヶ月先の景気の先行指数は前月を2.8ポイント下回って46.4となり、2か月連続で悪化しています。

全国旅行支援や入国制限の緩和などの影響で、サービス業関連の消費が回復してはいるものの、街角の人は「今後の不安が大きい」と感じていることが分かるデータです。

なお、内閣府は「景気は持ち直しの動きがみられる」と、前月と同様の基調判断を示し、先行きについては「価格上昇の影響などに対する懸念が見られる」とコメントしています。

政府の10月の月例報告

政府が11月24日にまとめた10月の月例経済報告において、国内の景気判断を「緩やかに持ち直している」とし、5ヶ月連続で据え置きました。

先行きに関しても、先月と同様に「物価上昇や為替など金融市場の変動に十分注意する必要がある」とし、海外景気の下振れリスクにも言及しています。

輸入物価は「上昇テンポが鈍化している」としている一方で、食料品をはじめとする生活必需品のインフレが見込まれることから、「消費者物価は11月も上昇が続く可能性がある」としています。

全国旅行支援や行動制限の撤廃に伴って、外食や宿泊などのサービス需要が回復し、個人消費は「緩やかに持ち直している」と評価し、設備投資は「持ち直している」という見通しを立てています。

簡単に言うと、政府は「今後はインフレが続くだろうけど、国内の景気は回復しそう」と考えていると言えそうです。

なお、世界景気は「緩やかな持ち直しが続いている」という判断を維持しました。

実質GDPは前期比0.3%減

内閣府が11月15日に公表した2022年7~9月期の国内総生産(GDP)を踏まえた予測によると、2022年度の実質成長率は1.9%(前期比0.3%減)、23年度は0.8%の見通しとなりました。

7~9月期の実質GDPは4四半期ぶりのマイナス成長となり、海外経済の減速などの影響もあってかなり停滞している状態です。

しかし、個人消費はコロナ禍からの回復が続いており好調に推移しているため、暗いニュースばかりではありません。

コロナ禍において抑制されてきたサービス消費の回復に加え、政府による全国旅行支援などの影響もあり、個人消費は今後も緩やかに回復する可能性が高いです。

有効求人倍率・失業率について

厚生労働省が発表した10月の有効求人倍率(季節調整値)は1.35倍で、前月よりも0.01ポイント上昇しました。

有効求人倍率は10カ月連続で前月を上回っており、明らかに回復傾向です。

コロナ禍前の水準には届いていないものの、日本の雇用環境は悲観するレベルではありません。

業種別で見ると、政府が行っている全国旅行支援や水際対策の緩和などの影響で、観光需要が回復したことで宿泊や飲食サービスでの求人が回復しました。

なお、完全失業率は2.6%で、前月と横ばいでした。

日本の雇用環境は悪くなく、安定して推移していると言えます。

消費者物価指数について

総務省が発表した10月の消費者物価指数は、変動の大きい生鮮食品を除く総合指数が103.4で、前年同月比で3.6%の上昇となりました。

円安や資源高などのコストプッシュの影響が続いており、食料品やエネルギーなど生活に欠かせない項目でのインフレが顕著です。

品目別の上昇率は、下記のようになります。

・生鮮を除く食料:5.9%

・食料全体:6.2%

・電気代:20.9%

・ガス代:20.0%

特に、エネルギー関係のインフレ率の高さが目立っており、国民生活にも大きな影響を与えています。

日本のインフレ率は欧米よりも低いですが、家計を守るためにも今後ますます進むであろうインフレに備えることが重要です。

物価が上昇すると実質賃金が目減りし、消費者の購買力が削がれてしまうため景気回復に水を差すことになりかねません。

実際に、厚生労働省の調査によると、9月の現金給与総額は9カ月連続で前年同月を上回ったものの、インフレを差し引いた実質賃金は1.3%減となっています。

そのため、現預金を厚く持ちすぎると、インフレで実質価値が減ってしまう点には注意が必要です。

NISA拡充の動きについて

政府は、NISAの口座数を今後5年で3400万口座、投資額を56兆円に倍増する目標を掲げました。

岸田首相は「一般NISAとつみたてNISAの双方の恒久化を実施する。金融商品から得た利益が非課税となる期間を無期限化する」と表明し、NISA拡充の動きは進展していると言えるでしょう。

一般NISAは2024年に「新NISA」になる予定で、積み立て投資(1階部分)と個別株に投資できる(2階部分)の2階建ての構造になる予定です。

しかし「制度が複雑で分かりづらい」という声もあることから、新NISAの計画を撤回、2042年で廃止予定だったつみたてNISAも恒久化する意向を示しています。

正式決定はまだ先ではあるものの、NISAの拡充が進んでいることはポジティブに捉えることができます。

しかし、「NISA枠をはみ出して投資した部分の利益」に関しては、現行の20%から引き上げられる可能性がある点には注意しましょう。

日本の10月の経済景況まとめ

日経平均株価とTOPIXは堅調に推移しましたが、景気の下振れリスクやインフレの継続リスクは無視できない状況です。

実際に、景気後退確率は75.8%となっており、景気が後退する可能性には備えておきたいところです。

しかし、不況や円高が続いている状況でありながらも、業績が安定している優良企業もあるため、様子を見ながら購入を検討するスタンスが無難でしょう。

円安や資源高で業績好調な企業の株を買うと、高値づかみになってしまう可能性がある点には注意が必要です。

海外の経済動向・トピックス

続いて、海外の経済動向やトピックスについて見ていきましょう。

アメリカの経済指標の推移

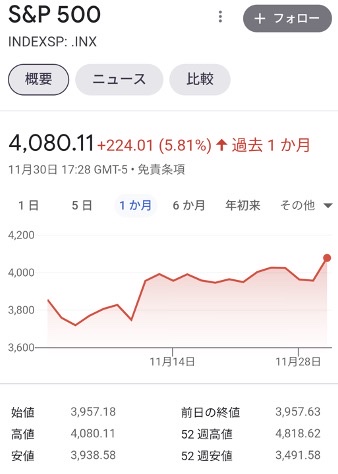

9月末のS&P500指数は4,080.11ポイントで、前月比+224.01(+5.81%)という結果でした。

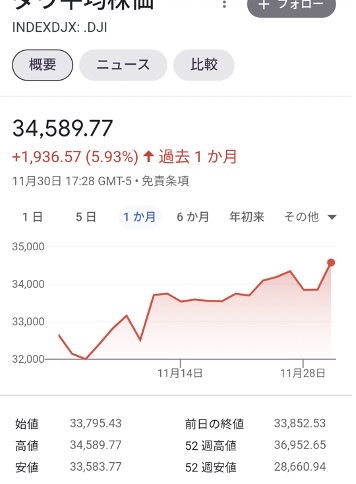

また、NYダウの9月末の終値は34,589.77ドルで、前月比+1,936.57ドル(+5.93%)という結果に終わり、9月も株式相場はかなり不調でした。

なお、11月30日にFRBのパウエル議長が、利上げ幅を縮小する時期について「早ければ12月になる」と発言しました。

次回のFOMCは12月13~14日に行われますが、次回会合で利上げ幅をが0.75%から0.5%に縮む公算が高くなっています。

株式市場にとってはポジティブなニュースと捉えられ、米国株は上昇する可能性があります。

逆CPIショック

11月10日に、10月のアメリカ消費者物価指数(CPI)が発表されましたが、市場予想を下回ったことから、投資家の間で「利上げが縮小するのでは?」という期待が膨らみました。

実際に、CPIの公表を受けてアメリカの株式市場は下記のように大きく動きました。

・ナスダック:前日比+7.4%

・NYダウ平均株価は:前日比+1,201ドル

・対ドルの円相場はCPI公表前から6円近い円高・ドル安が進行

つまり、アメリカの株式市場は「ポジティブなニュースが続いている」状態です。

しかし、後述するように世界経済の失速懸念もあることから、株式と為替の様子を見ながら高配当株を探っているポジションが無難と言えます。

世界経済の失速懸念

世界経済が失速するリスクが大きくなっています。

FRBの急激な利上げに伴うアメリカ経済の減速、ロシアのウクライナ侵攻に伴うことで起きているインフレなど、様々なリスクが引き続き存在しています。

欧米では高いインフレが継続していることから、欧米各国では引き続き利上げが行われる可能性が高いです。

これにより、世界経済が減速して不況に突入してしまう可能性があることから、見通しはかなり暗いと言えるでしょう。

中国が進めている「ゼロコロナ」政策は中国経済の減速を招いており、2022年の成長率見通しが年初の予測を2ポイントほど下回る3%台になっています。

実際に、中国国家統計局が発表した10月の小売売上高は前年同月比0.5%減と、5月以来のマイナスになりました。

政府の規制強化の影響で住宅市場も不況が続いており、10月の住宅販売面積は前年同月を2割以上下回っています。

中国で事業を展開している企業にとっても、中国経済の減速は企業収益に悪影響を及ぼすため、中国経済が日本に与える影響は小さくありません。

先述したように、日本は7~9月期の実質GDPが前期比1.2%減となっているため、今後の世界経済が減速する可能性に関しては注視が必要です。

世界の11月の経済景況まとめ

アメリカの株式市場は上向く様子がありますが、世界経済の景気減速懸念は相変わらずです。

そのため、米国株や米国ETFは、「様子を見ながら、欲しい株に割安感が出てきたら購入」というポジションが無難と言えるでしょう。

為替や株式市場の変動が大きくポジション取りが難しい時期ではありますが、「頭としっぽはくれてやれ」の格言通り、上手に立ち回っていきましょう。

11月の経済トピックスまとめ

11月の日本と世界の経済トピックスについて解説してきました。

日本とアメリカの株式市場は堅調に推移したものの、リスク要因は多くあることから、いずれも「全力買いする場面では無い」と言えます。

・高値づかみにならなそうで

・配当利回りが十分に魅力的で

・財務が安定している

企業があれば、リストアップしておくと良いでしょう。

12月にはFOMCがあり、為替相場や株式市場に大きな動きがありそうですが、引き続きウォッチして心地よく投資を継続していきましょう。

コメント