こんにちは

今回は建設業最大手の中から高配当投資に適していると思う銘柄を2社ピックアップして比較していきます。

どちらも私は未所有となっていて、今後狙っていきたいセクターです。

その銘柄後こちらです

選定銘柄2社

①証券コード【1928】積水ハウス

②証券コード【1925】大和ハウス工業

どちらの会社も時価総額1兆円を大きく超えている誰もが知る大手建設業の会社です。

いずれも株主還元に意欲的でポートフォリオの分散を考えて組み込みたいと思いピックアップいたしました。

その他にも良さそうな銘柄はいくつかありましたが、今回は建設業セクターのメインで長期的に保有する銘柄での比較になります。

それでは早速みていきましょう。

業績推移の比較

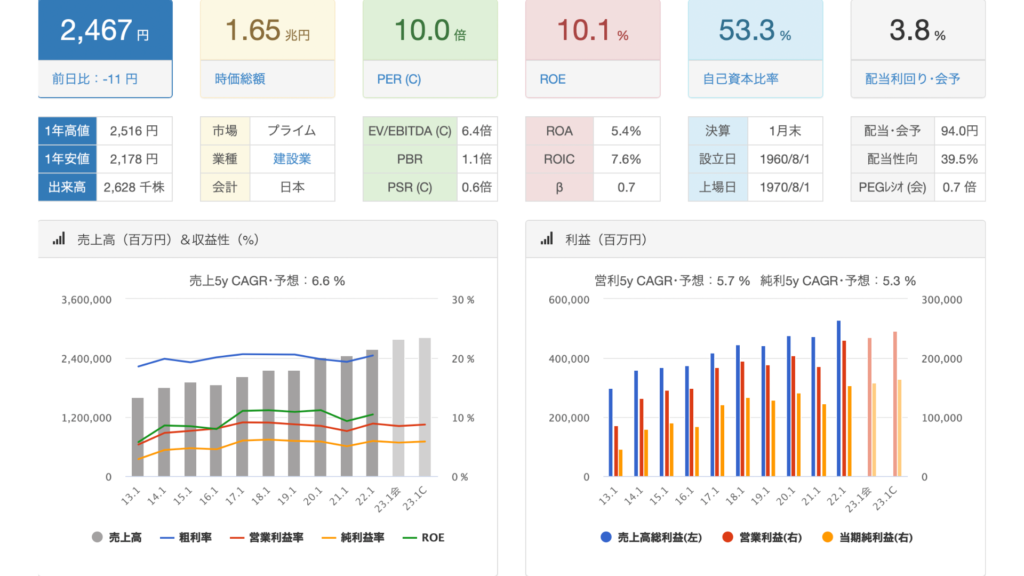

積水ハウス

PER10倍

PBR1.1倍

自己資本比率53.3%

数字だけ見ていくと現状でも割安水準となっており自己資本比率が高水準で評価できるポイントだと思います。

私は銘柄を選定する上で、自己資本比率40%を基準にしていますが一般的には30%を超えていれば潰れない値とされていますので同社の55%はかなり安心できる数値です。

売り上げに関しては右肩上がりで推移していて、今期の予想は2超7870千万円の見通しとなっており

営業利益率に関しては毎年8%台と安定的に推移しています。

資本効率を図るROEに関しては10.1%となっています。

一般的には10%を超えていれば優良企業と言われていますので、効率よく稼げていることがわかります。

配当利回りは3.8%と高配当ではありますがやや物足りなさを感じます。

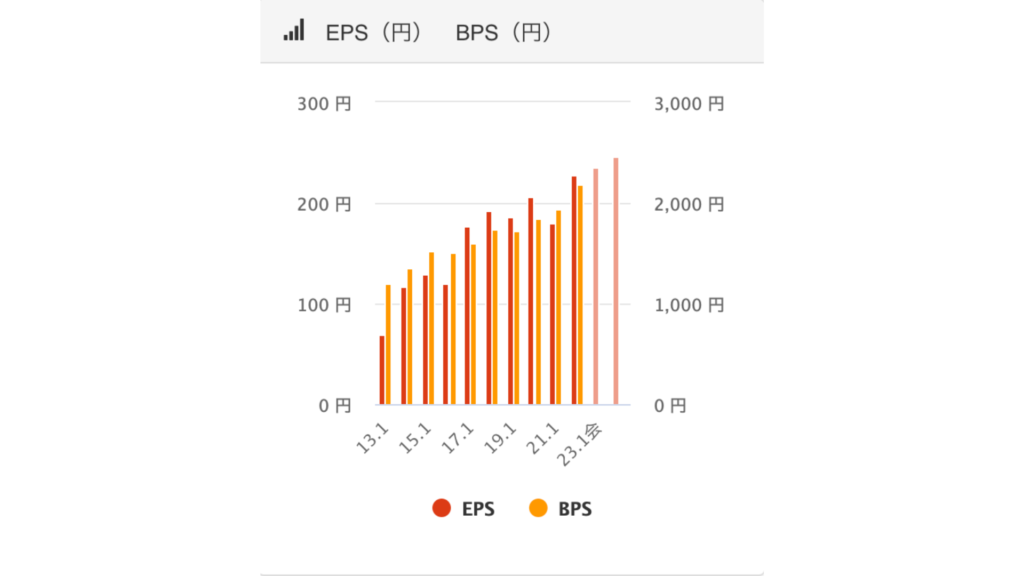

今期のEPS予想は1株あたり235円と売り上げに応じて年々増加しており評価できるポイントです。

今期の配当性向は39.5%と余裕があり問題ないです。

このデータだけみても投資対象として魅力的に見えます。

続いて大和ハウス工業をみていきましょう。

大和ハウス工業

PER8.4倍

PBR1倍

自己資本比率35%

PERPBRは割安水準となっていて自己資本比率が35%とやや低めです。

ただ、30%を超えていれば倒産リスクは低いとされていますから合格ラインではあります。

※減配のリスクを考えて私は自己資本比率40%を下限に銘柄を選びます

売り上げに関しては積水ハウス同様右肩上がりに成長していて、今期の予想は4兆5800千万円の見通しとなっており

営業利益率に関しては同様に8%程度を安定的に推移しています。

ROEに関しては11.1%とやや積水ハウスを上回る水準となっています。

今期の配当性向予想は36.7%と余裕があり配当利回りに関しては4.2%と高水準です。

自己資本比率に関しては積水ハウス(55%)に軍配が上がる一方で配当利回りに関しては大和ハウスの利回りが高く優勢となっています。

大和ハウス工業の方が割安感があり現段階では購入しやすいですね。

続いてキャッシュフローの推移をみていきましょう。

キャッシュフロー比較

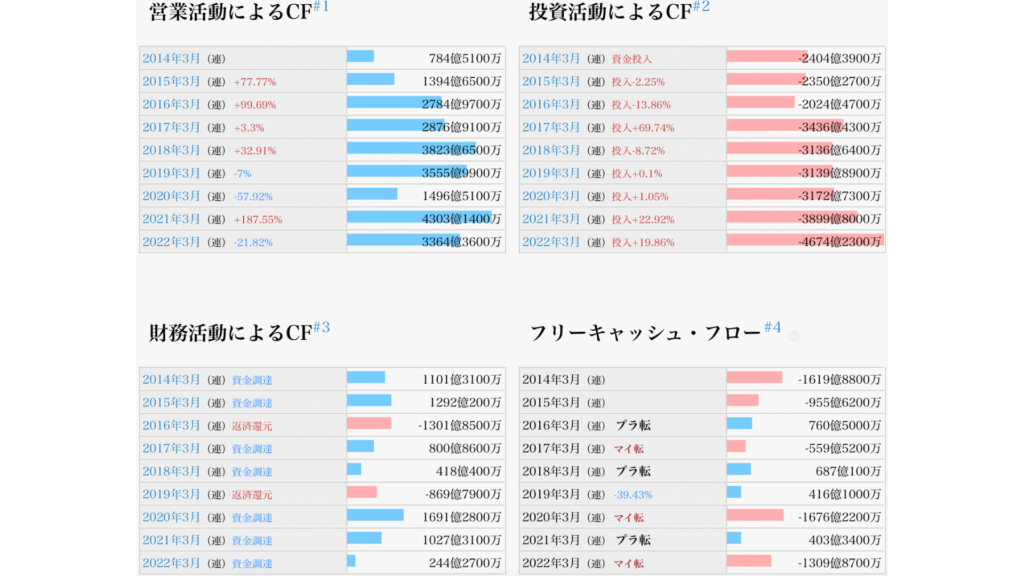

積水ハウス

営業CFは毎年プラスになっており、本業でしっかり稼げていることが読み取れますが、2022年に関しては営業CF1,180億円に対して財務・投資CFがそれを上回っていることから現預金の減少が伺えます。

しかし基本的には内部留保を確保できていて、流動比率を見てみると224%で財務体質は健全と言えます。

大和ハウス工業

積水ハウス同様に営業CFは毎年プラスになっていますが、財務CFに関しては資金調達が多く基本的にプラスとなっています借入が多く自己資本比率が低くなってしまいますね。

流動比率が今期186%で積水ハウスに比べて低いです。

流動比率は一般的に200%を超えていれば安心とされていますが、186%あれば合格ラインだと思います。

財務体質に関しては積水ハウスに軍配が上がります。

自己資本比率と流動比率を見れば分かるとおり積水ハウスは健全な財務体質をしていると言えます。

大和ハウスに関しても悪くはないですが比較するとこのような結果となります。

続いて配当推移を比較していきます。

配当推移の比較

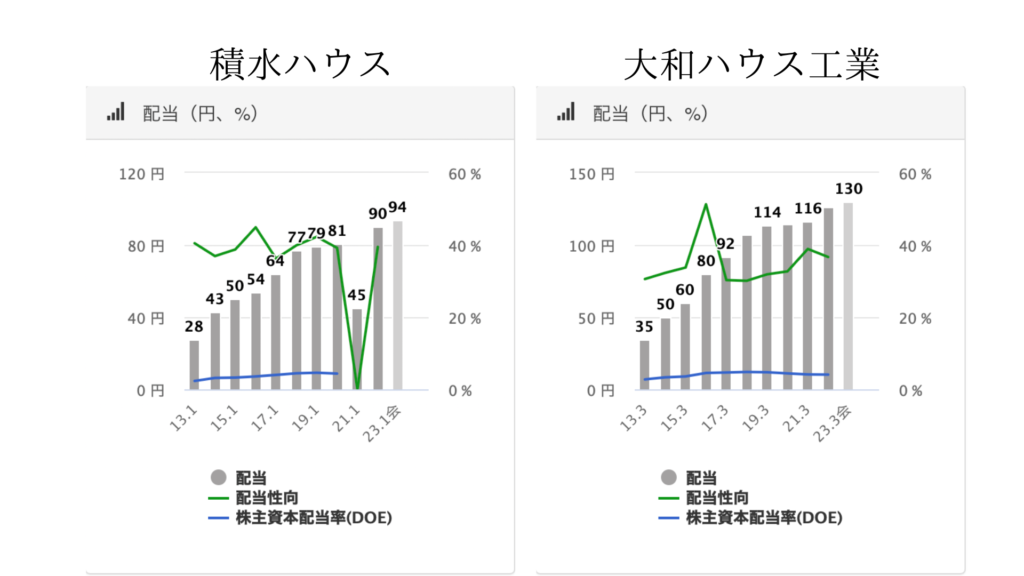

(訂正)2021年積水ハウスの配当金は84円と増配となっています。

積水ハウスは10年間で3.35倍

大和ハウス工業は10年で3.7倍

に成長しており、増配率に関しては積水ハウスに軍配が上がります。

長期的に高配当投資を行う上で増配率は非常に重要です。

配当増配率を注視する人は大和ハウス工業を選んでもいいと思います。

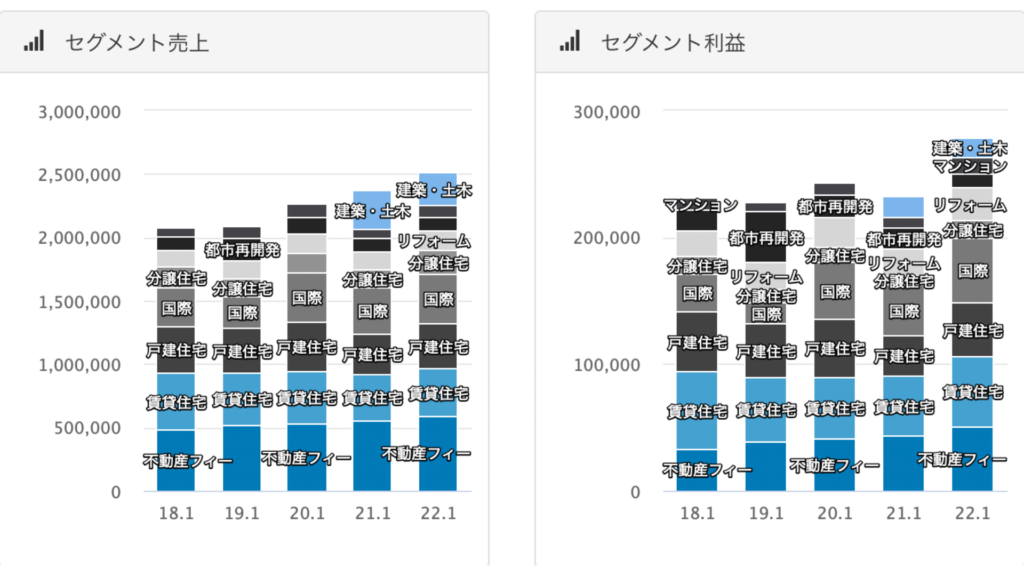

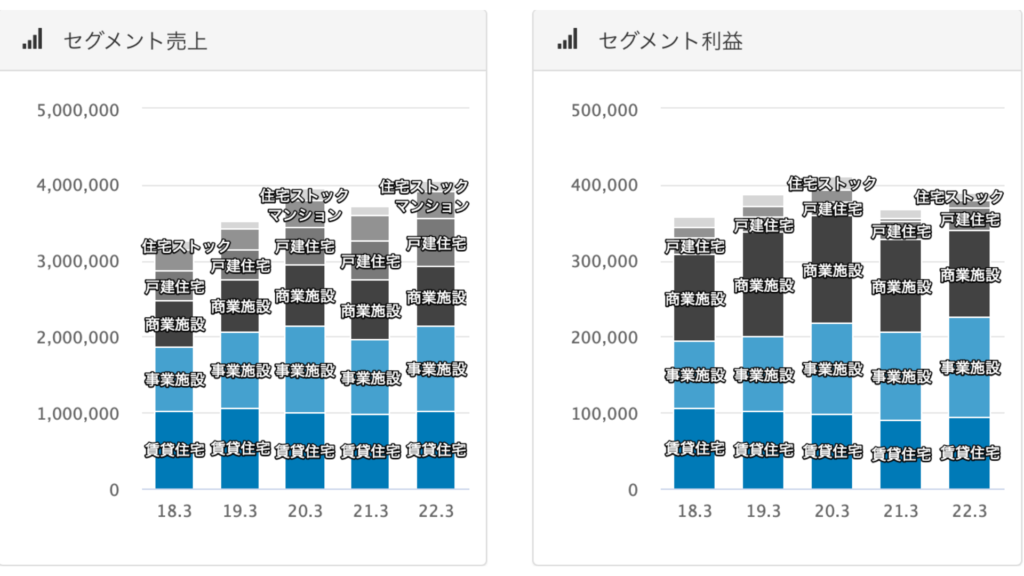

セグメント比較

積水ハウス

(1) 戸建住宅事業 14%

戸建住宅の設計、施工の請負を行っています。

(2) 賃貸住宅事業 15.3%

賃貸住宅、事業用建物等の設計、施工の請負を行っています。

(3) 建築・土木事業 10.4%

RC造による賃貸住宅及び事業用建物等の建築工事及び土木工事の設計、施工の請負を行っています。

(4) リフォーム事業 6.2%

住宅等の増改築を行っています。

(5) 不動産フィー事業 23.3%

不動産の転貸借、管理、運営及び仲介等を行っています。

(6) 分譲住宅事業 7.6%

住宅、宅地の分譲、分譲宅地上に建築する住宅の設計、施工の請負を行っています。

(7) マンション事業 3.6%

マンションの分譲を行っています。

(8) 都市再開発事業 4.1%

オフィスビル、商業施設等の開発、保有不動産の管理、運営を行っています。

(9) 国際事業 15.5%

海外において戸建住宅の請負、分譲住宅及び宅地の販売、マンション及び商業施設等の開発、分譲を行っています。

大和ハウス工業

(1)戸建住宅事業 15.4%

戸建住宅事業においては、戸建住宅の注文請負・分譲を行っております。

(2)賃貸住宅事業 25.3%

賃貸住宅事業においては、賃貸住宅の開発・建築、管理・運営及び仲介を行っております。

(3)マンション事業 9.2%

マンション事業においては、マンションの開発・分譲・管理を行っております。

(4)住宅ストック事業 3.1%

住宅ストック事業においては、増改築の請負・不動産の買取再販及び売買仲介等を行っております。

(5)商業施設事業 19.3%

商業施設事業においては、商業施設の開発・建築、管理・運営を行っております。

(6)事業施設事業 27.6%

事業施設事業においては、物流・製造施設、医療介護施設等の開発・建設及び仮設建物の建築・管理・運営を行っております。

両者を比較すると積水ハウスのセグメントは9種に分かれており、分散されているように感じます。

2021年度の海外事業の売り上げに関しては両者ともに4000億円程度と同程度なため比率でみたら積水ハウスの方が大きいと言えます。

比較結果

結論・配当利回りが同じ水準であれば積水ハウスを優先に投資をしていきたいと感じました。

理由としては

①自己資本比率

②財務体質

③海外事業比率とセグメント内容

これらの項目で積水ハウスが投資対象として魅力的に感じましたが、

現状の配当利回りと増配率を優先して考えるなら大和ハウス工業がいいと思います。

どちらも優良銘柄で建設業セクターの中ではお勧めできる企業だと思いますが、購入タイミングについては

注意が必要で全体が上昇している時の全力がいは避けるようにしましょう。

PERやEPSなどの解説はこちら→https://kohaitouburogu.com/high-dividend-stock/#index_id5

で解説してあります。

決算書の解説も記事出しています。→https://kohaitouburogu.com/kessannsyo/

基本的にはPER/PBR/自己資本比率/配当性向/配当利回り/EPS/BPS/ROE/減配がないか

をチェックしてから業種やチャートを見るようにしてます。

中小型株も同様です。

ではまた

コメント