今回は、アサンテ、SRAホールディングス、アマダ、FUJIの財務データ・中間決算について解説していきます。

いずれも財務が安定している上に配当利回りが高く、高配当株投資家から人気のある銘柄です。

事業の構造を把握し、中間決算などから今後の保有継続や買い増し、新規購入などの判断を行うことは重要です。

最新のデータを紹介していきますので、ぜひ購入の判断材料にしてみてください。

アサンテの事業内容

アサンテ(証券コード6073)は、生活関連サービスを提供している企業です。

具体的には、

・シロアリ防除

・湿気対策

・地震対策

・高断熱施工

・ケスジャン

・太陽光発電システム オール電化

・リフォーム・新築

・トコジラミ防除

・害虫対策

・害獣対策

・鳥類対策

上記のように、住環境をより良くするためのサービスを行っています。

一般住居向けのサービス以外にも、ホテルやオフィスビル、飲食店などの法人所有物件を対象にした害虫駆除、快適な空間を維持するための総合的な環境改善も行うTS(トータルサニテーション)事業も行っています。

住宅用シロアリ防除のトップ企業で、東北・関東から関西が営業網となっていますが、農協との提携で業務内容を拡大しています。「不動産がある限りニーズがある」ため、安定して収益を上げられる事業を展開している点が強みです。

アサンテの2023年3月期第2四半期決算

アサンテの2023年3月期第2四半期決算は、下記のように発表されています。

アサンテの中間決算は「かなり順調」と言えます。

売上げと経常利益は前年度よりも増えており、中間までの経常利益の進捗率は78.03%となっていることから、安定して稼げていることが分かります。

しかし、アサンテはシロアリ防除をはじめとした総合ハウスメンテナンスサービスを提供している特徴から、利益が第2四半期連結累計期間に偏重する傾向があります。

シロアリが発生、活発化する時期は4月から7月頃までなので、ちょうど第二四半期の時期にアサンテのサービス需要がピークを迎えるためです。

つまり、中間決算までにおいて経常利益の進捗率が高いのは例年のことなので、今後の決算状況には注意する必要があります。

アサンテの財務データ

続いて、アサンテの財務データについて見ていきましょう。

自己資本比率は80%と非常に高く、ROEも約8%なので、ある程度効率よく稼げている印象です。

2010年代前半のROEは10%を超えていたため、「もう少しROEが高まるとより魅力的」と言えるでしょう。

PERは18.5倍、PBRは1.5倍となっており、データ上の割安感は感じられません。

しかし、2013年以降のPERは6.7~35.72倍、2013年以降のPBRは1.14~2.41倍のレンジで推移しているため、アサンテのこれまでの決算状況からすると「割安感を感じられる」状況です。

なお、配当利回りは3.9%と高く、十分に魅力的です。

コロナ以前も約4%だったので、「ポートフォリオの構成によっては買うのもアリ」という感じです。

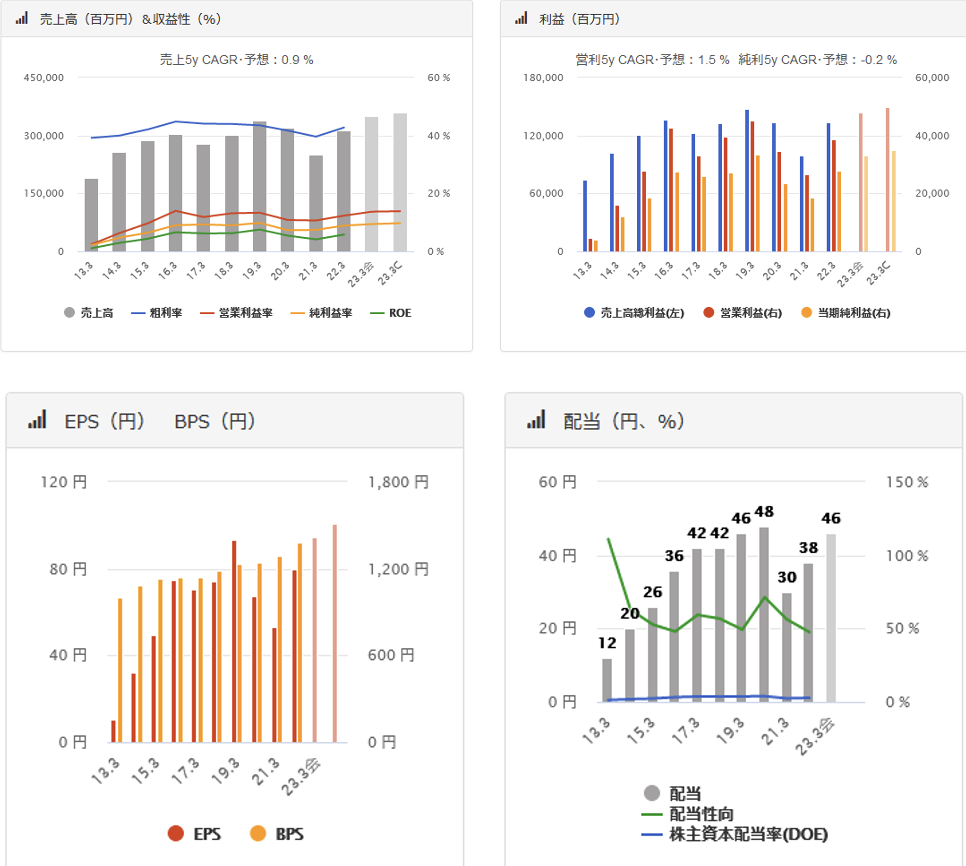

アサンテの売上・利益の推移

アサンテの売上を見てみると、長期的には右肩上がりですが、ここ数年は横ばいが続いている状況です。

また、EPSも同様にここ数年は上がったり下がったりを繰り返しています。

とはいえ、一般住居やオフィスビルにとって需要の高いサービスを展開しており、サービスの展開余地もあるため、「悲観する必要はない」と言えるでしょう。

アサンテのキャッシュフロー

アサンテの営業活動によるキャッシュフローは、ずっとプラスが続いています。

設備投資の金額が少ない点が気になりますが、これはアサンテの事業が大きな設備投資を必要としないためです。

そのため、設備投資によるキャッシュアウトが不要で、安定してキャッシュを稼ぐことができる点は大きな強みと言えるでしょう。

実際に、アサンテは現金等を保有しており、利益剰余金も順調に積み上がっているため、財務の安定性はずば抜けて高いです。

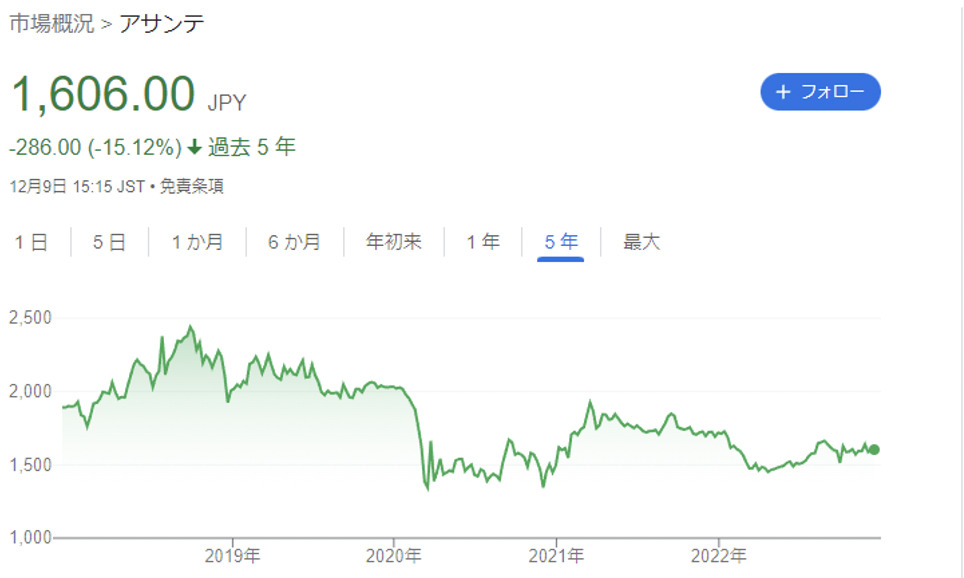

アサンテの株価推移

アサンテは、2018年10月頃に2,400円程度まで上昇しましたが、現在は3割ほど下落して1,600円程度で推移しています。

チャートだけ見ると「そろそろ買い時かも」という印象がある上に、財務データから見ても割安感を感じられる水準です。

そのため、「いつでも買えるようにウォッチしておく」という姿勢が無難なポジションと言えるでしょう。

SRAホールディングスの事業内容

SRAホールディングス(証券コード3817)は、ITコンサルティング、システム構築、 運用サービス、製品・ソリューションを提供しているシステム・ソフトウェア系の企業です。

システム構築やシステム運用サービスを様々な企業に提供しており、安定して収益を上げられるビジネスモデルを構築していると言えるでしょう。

また、海外への進出も積極的に行っており、国内外で安定して稼ぐビジネスモデルを構築している点も大きな強みです。

SRAホールディングスの2023年3月期中間決算

SRAホールディングスの2023年3月期中間決算は、下記のように発表されています。

・2022年9月期における中間の連結売上高は209億4900万円で前期比10.04%増

・経常利益は91.5%増の50億2100万円で着地

・売上高営業利益率は前年同期の12.54%から13.28%とほぼ横ばいで推移

・通期業績を売上高425億円、経常利益52億円と予想しており、中間までの経常利益の進捗率は96.56%

・期末の配当を90円と予想し、年間の配当予想は前期と同じ130円の見通し

決算書類には、「開発事業、運用・構築事業、販売事業のすべてで堅調に推移した」とあるため、好調な決算であることが分かります。

また、急激な円安の影響による為替差益もあり、円安による恩恵を受けていることも見て取れます。

急激な為替相場の変動やアメリカをはじめとした世界的な景気後退懸念、地政学リスクなどのリスク要因はあるものの、財務的にも安心して継続保有できる優良企業です。

SRAホールディングスの財務データ

SRAホールディングスの財務データは、下記の通りです。

自己資本比率は60%を超えていることから、財務の安定性はかなり高いと言えます。

ROEは11%を超えていることから収益性も優れており、収益力の高さも大きな魅力と言えるでしょう。

PERは11.6倍、PBR1.4倍となっており、「そこそこの割安感を感じられる」というレベルです。

また、配当利回りは4.2%、配当性向は約45%です。

SRAホールディングスは「配当性向50%を目安」にしていることから、無理の無い範囲で株主還元を行っていると言えるでしょう。

SRAホールディングスの売上・利益の推移

SRAホールディングスの売上・利益を見てみると、「ここ数年は横ばい」という状況です。

しかし、長期的にEPSは上昇しているため、効率よく収益を上げていることが分かります。

安定して収益を上げられるビジネスモデルを構築している以上、そこまで不安に感じる必要はありませんが、売上げが伸びていない点は注意するべきポイントです。

SRAホールディングスのキャッシュフロー

営業活動によるキャッシュフローを見てみると、ずっとプラスで推移していることが分かります。

また、設備投資・借入金の返済も順調に行っていることから、財務基盤の安定度はかなり高いと言えるでしょう。

豊富な現金等を持ち、利益剰余金も積み上がっていることから、不況耐性も高いと判断できます。

SRAホールディングスの株価推移

2018年1月頃をピークに下落したものの、ここ数年は積極的な海外進出などの影響もあってか、緩やかな右肩上がりとなっています。

現在は3,000円近くで推移しており、買い時を判断するのが難しい状況です。

コロナ以前の配当利回りは5%を超えていたことを考えると、「今は様子見し、利回りが上昇したら購入」というスタンスが無難かと思われます。

アマダの事業内容

アマダ(証券コード6113)は、板金で国内首位を誇る製造用・電子機械のグローバルメーカーです。

金属加工機械の総合メーカーで世界首位級である強みがあり、板金加工機は国内シェア6割を誇ります。

株式会社アマダを筆頭に、子会社・関連会社を含めた89社で構成され、金属加工に関連した様々な事業を展開しています。

板金事業が主力ですが、他にも

・切削事業

・研削盤事業

・ジェネファブ事業

・NCC事業

・精密溶接事業

・プレスマシン事業

・プレス周辺装置事業

・ばね成形機事業

など、様々な事業を展開しており、メンテナンスなど全てのソリューションサービスを提供している企業です。

アメリカや中国をはじめ、世界各地に販売・製造拠点を設置し、グローバルな体制を構築しており、安定した収益を上げられる強みがあります。

連結売上高の過半数を海外顧客が占めており、世界市場でのシェアもトップレベルの地位を築いています。

アマダの2023年3月期中間決算

アマダの2023年3月期中間決算は、下記のように発表されています。

増収増益の中間決算なので、好調な決算と言えるでしょう。

金属加工機に関しては、国内の半導体関連や工作機械で設備投資の需要の伸びからかなり好調です。

また、増収及び操業度向上に伴う売上総利益増加に加えて、円安の影響も増収増益に寄与しています。

日本・北米・欧州・アジア各国で増益となっているため、安定して稼げるビジネスモデルが強みを発揮していることが分かります。

アマダの財務データ

自己資本比率は約80%と非常に高く、ROEも7程度で推移していることから、安定感は抜群です。

PERは10.6倍、PBRは0.7倍となっており、データ上はかなり割安感を感じられる水準です。

配当利回りは4.3%で、配当性向は50%程度となっており、無理の無い水準で株主還元を行っています。

なお、もともとアマダは配当性向50%をめどにしているため、会社としても計画通りの株主還元のレベルです。

配当利回りは十分に魅力的で、割安感も感じられることから、「購入を検討する価値あり」と評価できます。

アマダの売上・利益の推移

アマダの売上・利益は、アップダウンを繰り返しつつも右肩上がりで推移しています。

安定した収益を上げられるビジネスモデルを構築していることから、今後も長期的に保有できる優良企業と判断できます。

アマダのキャッシュフロー

2008年以降、営業活動によるキャッシュフローはプラスとなっており、不況時にも耐性があることが見て取れます。

設備投資も積極的に行っており、借入金の返済も順調に行っていることから、安定経営ができていると言えるでしょう。

1000億円を超える現金等を保有しており、利益剰余金も順調に積み上がっているため、安定財政を誇るキャッシュリッチ企業です。

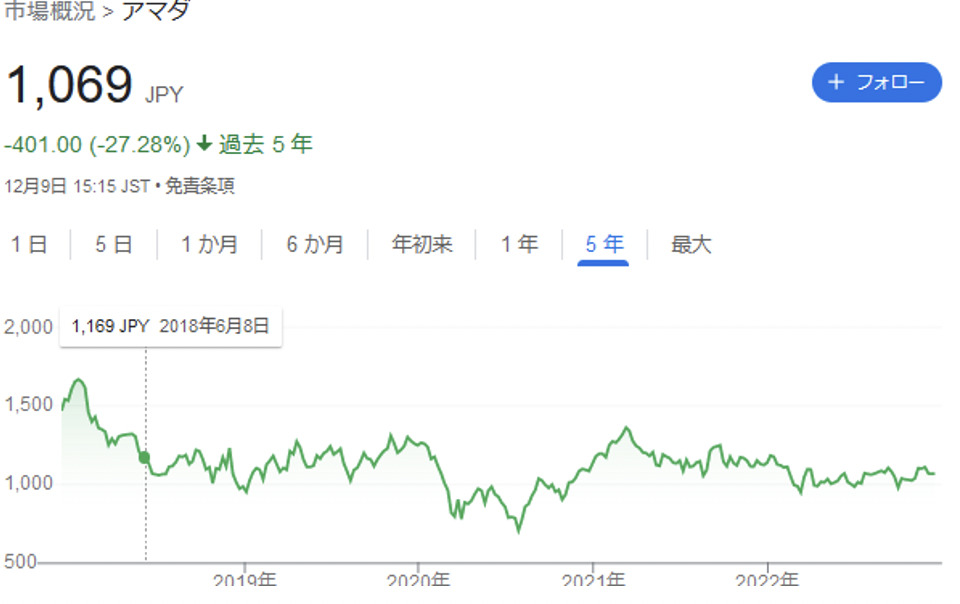

アマダの株価推移

2018年初頭に1700円近くまで上昇しましたが、現在は1000円近辺となっています。

2020年3月頃の配当利回りは一時的に5%を超えましたが、基本的に配当利回りは3%台で推移していることから、現在の株価は「十分に魅力的」と言えるでしょう。

アマダは、「長期ビジョン2030」という長期経営計画において、

・安定的にROE10%以上を確保する

・SDGsの取り組みを強化する

・DXを推進する

・グローバル拡大

を掲げています。

今後の成長余地も大きいことから、長期保有に適した魅力的な企業と言えます。

FUJIの事業内容

FUJI(証券コード6134)は、電子部品組み立て機と工作機械の製作を中心とした事業を展開しています。

電子部品向けなどの自動装着装置はトップのシェア率を誇っており、輸出比率が大きい点が特徴です。

具体的な事業内容を見てみると、

・電子部品実装ロボット

・自動車部品用工作機械

・工作機械

・小型多関節ロボット

・移乗サポートロボット

・大気圧プラズマユニット

・パブリックストッカシステム

・エレクトロニクス3Dプリンター

・地域貢献事業

等を行っており、IT業界や医療業界、介護現場などに対して質の高い製品を提供している点が特徴です。

FUJIの2023年3月期中間決算

FUJIの2023年3月期中間決算は、下記のように発表されています。

結果、「まぁまぁ」な決算となりました。

コロナ禍からの経済活動の再開に伴い、顧客の投資意欲が回復したことが業績回復に寄与しています。

なお、経常利益は前年比増となっているものの、営業利益率が悪化してしまっています。

これは、価格競争の激化と部材の価格高騰や供給不足による影響なので、ウクライナ情勢が落ち着き、供給網が回復すれば改善される可能性が高いと考えられます。

営業利益率は悪化したとはいえ、17.55%と非常に高い数字であることを考えると、「そこまで気にするレベルではない」と判断できます。

FUJIの財務データ

FUJIの自己資本比率は80%を超えており、ROEも10%を超えていることから、「財務の安定性」「収益力の高さ」は非常に高いです。

PERは8.7倍、PBRは0.9倍となっており、データ上は割安感を感じられる水準です。

特に、2010年以降のPBRは0.4~1.51倍のレンジで推移していることから、今の水準は「十分に割安」と言えるでしょう。

配当利回りは3.94%とそこそこ魅力的な水準で、配当性向も30%程度と低いため、全く無理の無い範囲で株主還元を行っています。

FUJIの売上・利益の推移

FUJIの売上・利益の推移を見てみると、売上高・EPS共にきれいな右肩上がりとなっています。

安定して収益を上げており、年々成長していることを考えると、今後も長期保有に適した優良校配当株と評価できます。

今後のリスク要因としては

・新型コロナウイルス感染拡大の長期化による景気低迷

・世界的な半導体不足

・米中貿易摩擦の激化による需要縮小

等が挙げられ、今後の世界情勢や供給は注視する必要があります。

とはいえ、長年に渡って安定した収益を高めていることを考えると、「そこまで悲観する必要はなさそう」という印象です。

FUJIのキャッシュフロー

2008年以降、営業活動によるキャッシュフローは毎年プラスになっています。

設備投資も積極的に行っており、大規模な設備投資を行った2019年度以外はフリーキャッシュフローもプラスとなっているため、収益力の安定性は申し分ありません。

利益剰余金も右肩上がりで順調に積み上がっていることから、FUJIのキャッシュ状況は「非常に安定感がある」と評価できます。

FUJIの株価推移

FUJIの株価は、2021年9月に2800円近辺まで上昇し、その後は2000円近辺まで下落しています。

チャートの動きを見ても「買い時かな?という印象を持てる上に、PERやPBRから見ても割安感を感じられる水準です。

そのため、「様子を見ながら、買い時を探る」スタンスで注視し、自分が納得できるタイミングで購入すると良いでしょう。

アサンテ、SRAホールディングス、アマダ、FUJIの財務データ・中間決算まとめ

アサンテ、SRAホールディングス、アマダ、FUJIの財務データ・中間決算について解説してきました。

いずれも自己資本比率が高い財務安定企業で、配当利回りが高く株主還元にも積極的な企業なので、高配当株投資家にとっては魅力的な存在です。

今般発表された中間決算から、為替変動の耐性や今後の事業ビジョンを知るきっかけにもなるので、今後の投資判断をする際の参考にしてみてください。

ウクライナ情勢や世界景気の減速など、ネガティブな要因は多くありますが、自身が納得できるタイミングで売買を行い、不安定な相場を乗り切っていきましょう。

いかがでしたでしょうか。

どちらも、個人的には悪くない銘柄かなと思いますし、現在の株価であれば

そこまで割高ではないように思います。

しかし、全力で銘柄を購入するタイミングは全体が下がっている時なので、購入するタイミングに関しては慎重に!

PERやEPSなどの解説はこちら→https://kohaitouburogu.com/high-dividend-stock/#index_id5

で解説してあります。

決算書の解説も記事出しています。→https://kohaitouburogu.com/kessannsyo/

基本的にはPER/PBR/自己資本比率/配当性向/配当利回り/EPS/BPS/ROE/減配がないか

をチェックしてから業種やチャートを見るようにしてます。

中小型株も同様です。

ではまた

コメント