今回は、株式会社バルカーとアサヒホールディングス株式会社の第2四半期の決算結果を解説いたします。

バルカーとは

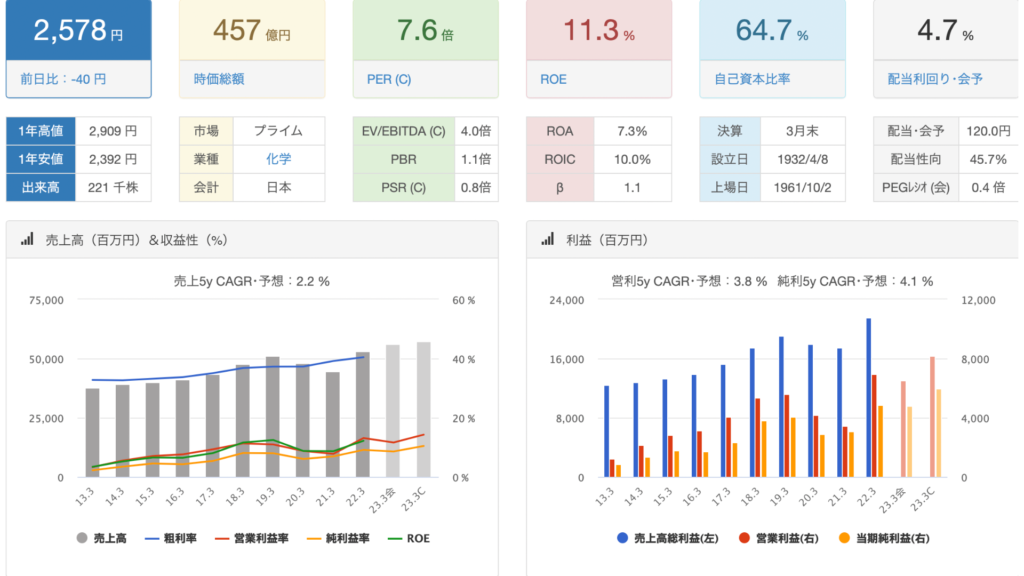

まずは証券コード【7995】バルカーについて解説していきます。

PER7.6倍

PBR1.1倍

自己資本比率が60%を超えており、配当利回りも4.7%と非常に高配当で高い利益率が魅力な銘柄です。

過去に記事を書いているので詳しくはこちらをご参照ください。

https://kohaitouburogu.com/chemical/

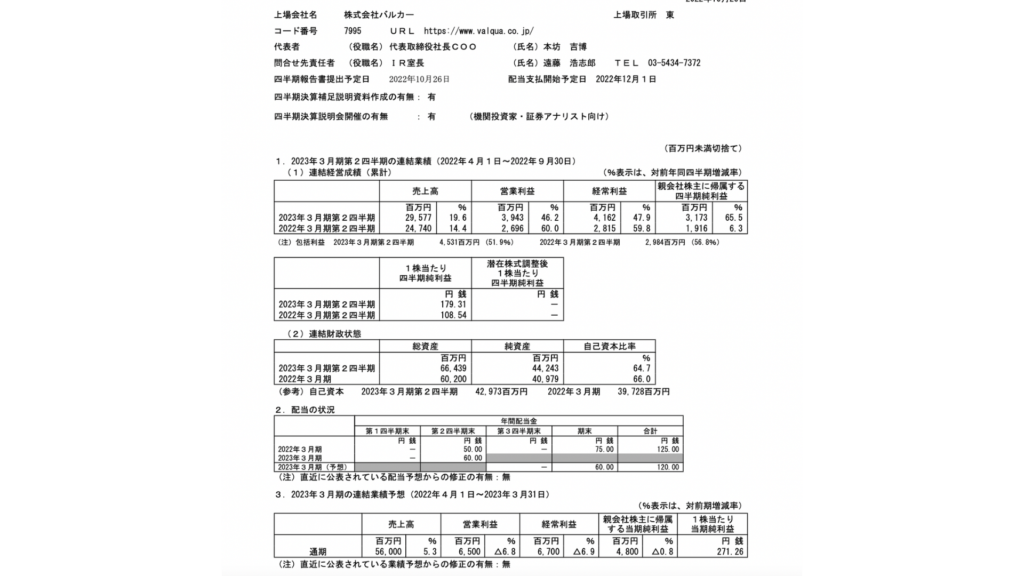

株式会社バルカーQ2決算

昨年対比

売上高や営業利益などの各利益金額はどの指標も、昨年と比較すると上々な結果が見て取れます。

売上高は、昨年比20%upという結果に対して、営業利益や経常利益は46~48%up、純利益は65.5%upと売上高の上昇以上に利益率が大幅に上がっている点は理想形といえるでしょう。

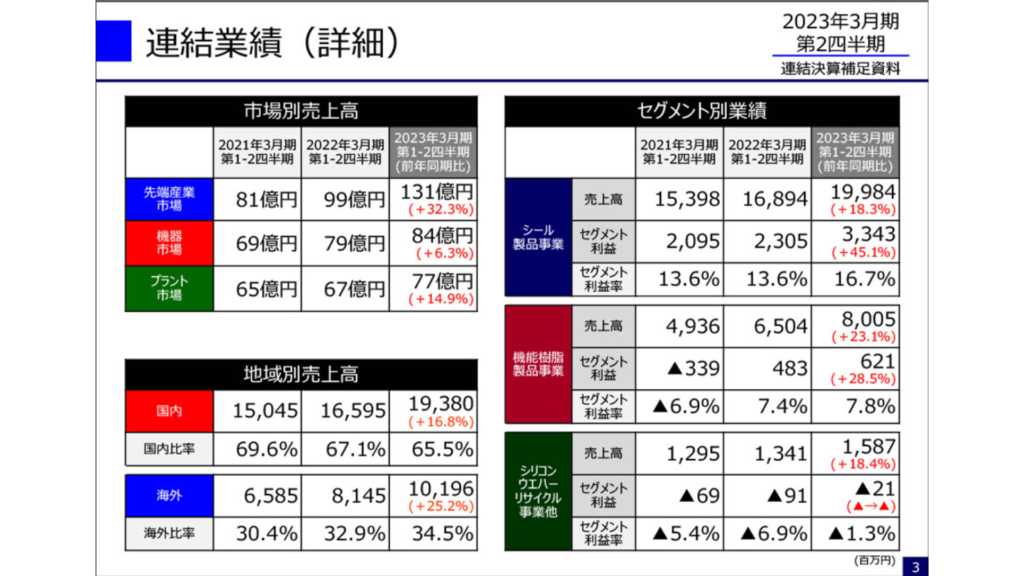

地域別で売上高を見てみると、海外比率が徐々に上昇してきていることがわかります。

国内だけでなく様々な国で製品の販路を増やすことができれば、今後の売上上昇に期待ができるでしょう。

また、セグメント別に業績を見てみると、どの事業も売上高は約20%upという結果でした。

しかし、利益ベースでみると事業ごとに違いが出ており、特にシール製品事業では利益額の上昇も大きく、セグメント利益率は他事業の倍以上出ていることがわかります。

機能樹脂製品事業は2021年3月期(第1-2四半期)では、利益がマイナスだったものの、2022年、2023年3月期では、プラスに転じ利益を伸ばしてきているため、シリコンウエハーリサイクル事業他も、プラスに転じることができるかという点が、今後の課題といえるでしょう。

2022年の目標に対しての達成率

第1四半期時点でも売上高は昨年比17%up、最終的な純利益は103%upと好調な結果を残したのに加えて、第2四半期の結果も順調なため、目標に対しては達成率も上々といえるでしょう。

| 売上高 | 営業利益 | 経常利益 | 当期純利益 | |

| 通期 | 56,000 | 6,500 | 6,700 | 4,800 |

| 第1,2四半期計 | 29,577 | 3,943 | 4,162 | 3,173 |

| 達成率 | 53% | 61% | 62% | 66% |

(単位は百万円)

売上高は少しギリギリではありますが目標を達成しており、当期純利益は現時点で66%と、目標達成に向けて、現状では好調な結果が出ています。

キャッシュフローや自己資本比率の解説

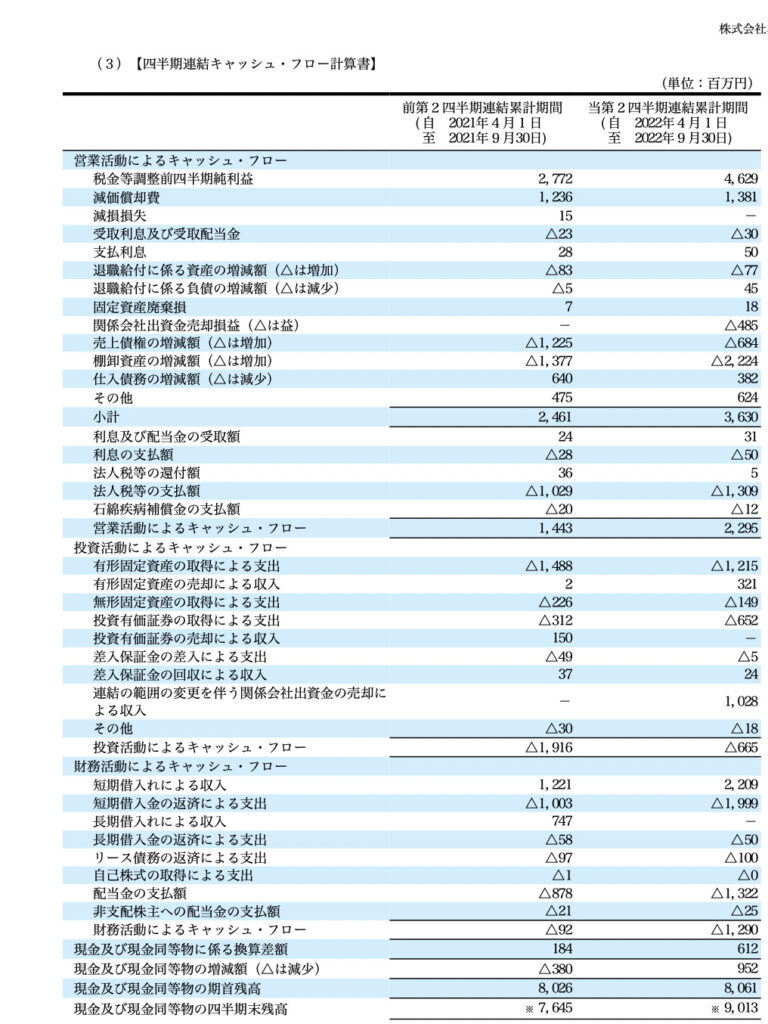

キャッシュフローの四半期末残高を見ると、当期純利益が増えている影響を受け、昨年同時期と比較して1,368百万円増加しております。投資活動によるキャッシュフローの結果を見ると、関係会社出資金の売却による収入が,1,028百万円あったこともプラスに転じた要因になります。

一方で財務活動によるキャッシュフローを見ると、短期借入収入が増えています。その分返済金額も増えてはいるのですが、流動負債の増加が懸念されます。

また、投資家にとってプラスのトピックとしては、配当金の支払額が約5割アップしている点です。配当金金額については後ほど詳しく解説していきます。

また、連結の財政状態を見てみると、自己資本比率は昨年期と比べて1.3%落ちております。これは、支払手形や買掛金が約858百万円増えただけでなく、短期借入金が約395百万円,

その他の流動負債が1,343百万円増えており、流動負債の金額が全体的に増加傾向にあるためです。

増配や自社株買いなどのトピックス

第2四半期の配当金金額は60円と、昨年同時期が50円だったため、10円の増配という結果でした。しかし、期末の配当金予想は同じく60円と、昨年75円だったことを考えると、通期で比較すると減配の見込みが出ている点が気になります。

これは、前期は受注残高も高い水準を維持したものの、第3四半期以降はウクライナ情勢などの国際状況や、原材料価格の水準、為替レートの変動等の状況など不透明な要素が大きいことが要因となります。

どの要素も株式会社バルカーだけではなく、どの会社にも影響を及ぼす要因となりえるため、投資をしている以上はこれらの動向を追っておく必要があると言えるでしょう。

また、キャッシュフローの結果を見る限り、自己株式の取得については今期行っていない模様です。

バルカー株価推移

配当利回りを考えると今の株価はそこまで割高には感じませんが

購入タイミングに関しては全体が下がった時に購入することをお勧めしています。

続いてアサヒホールディングスについてです。

アサヒホールディングスとは

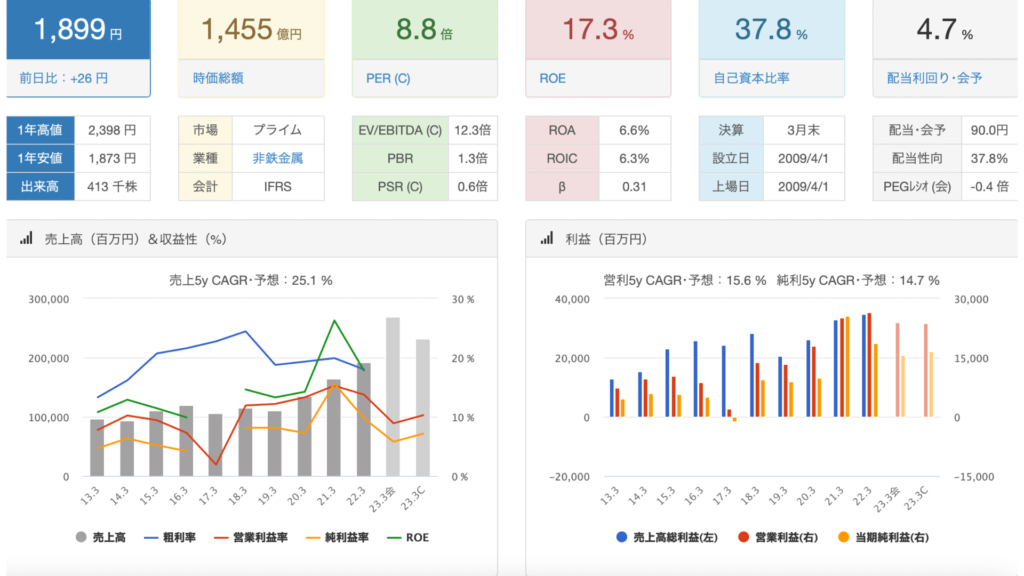

2社目は証券コード【5857】アサヒホールディングスです。

PER8.8倍

PBR1.3倍

配当利回りが高く時価総額1400億円程度の中小型株です。

営業利益率が10%程度あり配当性向も37%程度とまだ余裕があります。

過去に記事を作成しているので詳しくは下記参照してください。

https://kohaitouburogu.com/kinzoku/

アサヒホールディングスQ2決算

昨年対比

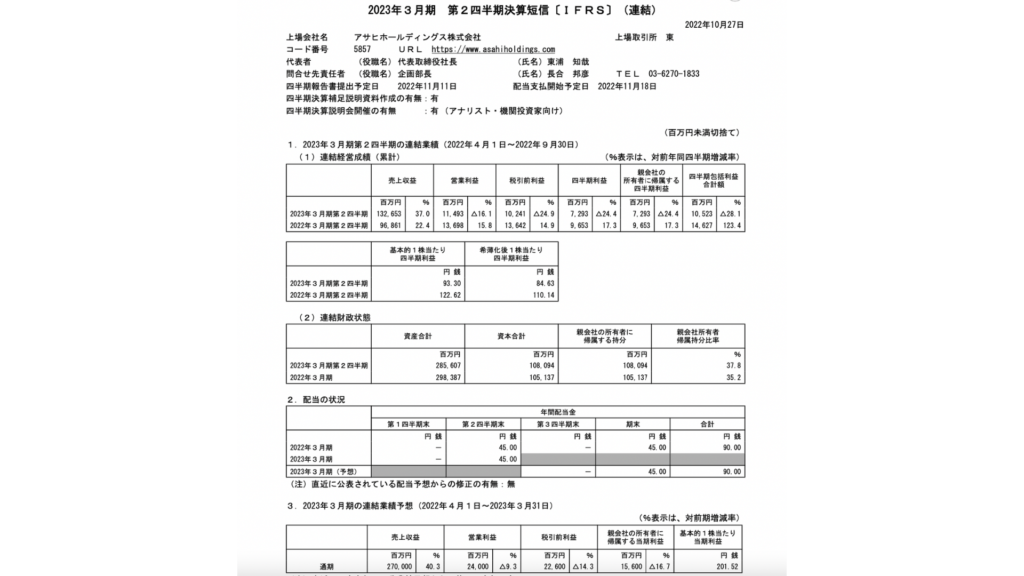

昨年比で見てみると、売上高は37%upと売れ行きは好調なのですが、営業利益や包括利益など、利益額は昨年と比較して20~30%減少している点が気になります。

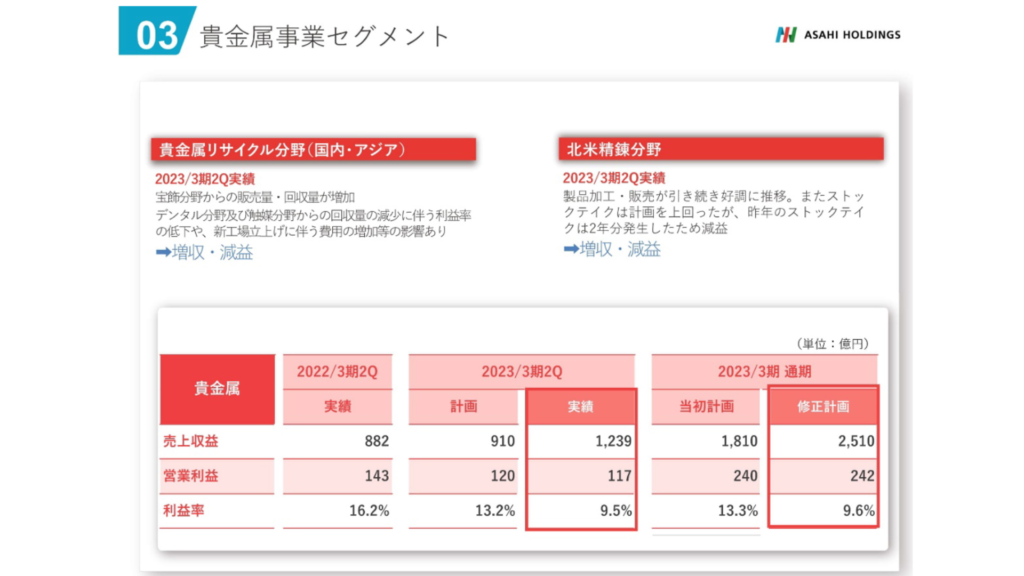

アサヒホールディングスには、貴金属事業と環境保全事業の2つがあるため、先ずは貴金属事業の売上状況について、詳しく見ていきましょう。

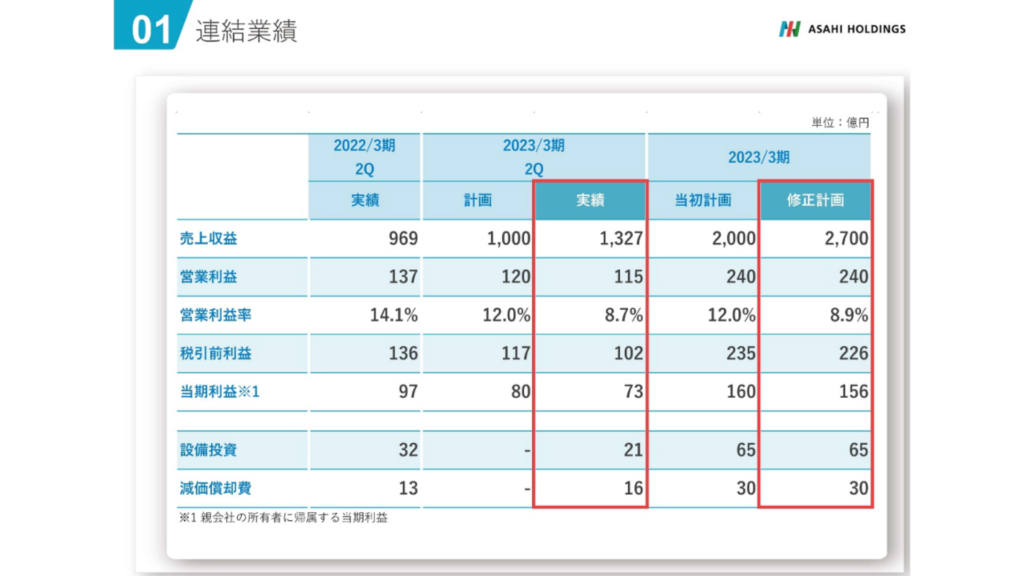

貴金属事業は、第2四半期の計画売上910億円に対して、実績は約30%upの1,239億円でした。そのため、通期の売上計画を1,810億円から2,510億円に大幅に上方修正が加えられました。

売上が30%upとなった一方で、営業利益金額は計画では120億円となっているのに対して、現状では117億円と未達成という結果でした。これは、歯の治療に使用されるデンタル分野の貴金属や、自動車部品の一つである触媒の回収率が減少したことや、新工場立ち上げに伴うコスト増加による影響です。

回収率の減少はこの先も続く可能性がありますが、新工場立ち上げコストは一時的な出費のため、来年度は利益率の回復が期待できるでしょう。

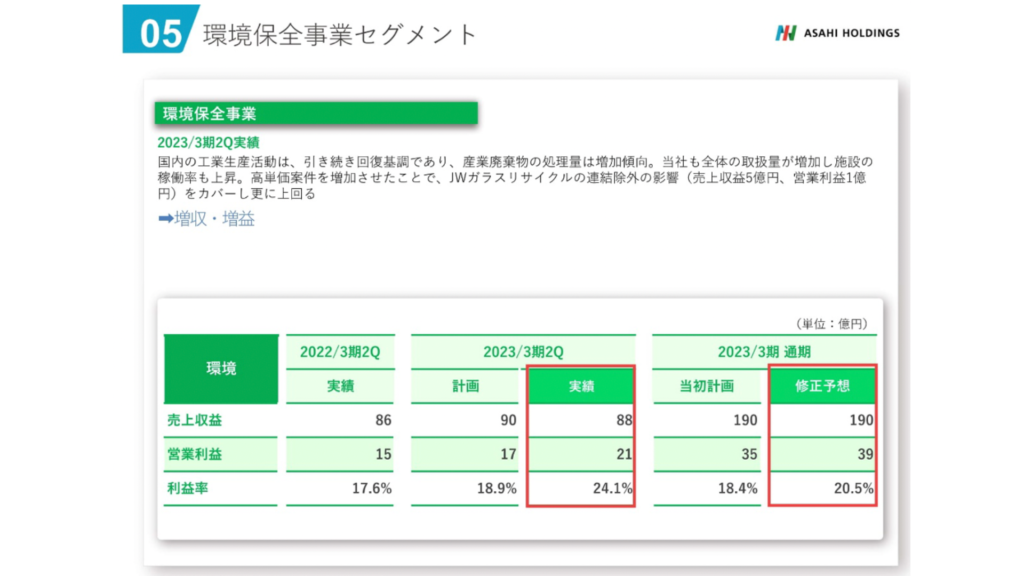

環境保健セグメントの売上は計画に若干未達ではありますが、営業利益は目標計画の金額を達成しております。

そのため、通期の計画修正では、売上目標は変わらないものの営業利益の目標は上方修正が加えられています。これは、産業廃棄物の処理量が増加傾向であるため、施設の稼働率が上昇したことによるものです。

2022年の目標に対しての達成率

両セグメントを合計した業績目標では、貴金属事業での売上金額が好調なため、当初計画では2,000億円だった目標値は、修正計画で2,700億円に上方修正が加えられました。

しかし、環境保全事業での利益率は好調なものの、メイン事業である貴金属事業は利益率が減少傾向にあるため、利益目標は若干の下方修正が加えられています。

< 修正計画での達成率 >

| 売上高 | 営業利益 | 営業利益率 | 税引前利益 | 当期利益 | |

| 修正計画 | 2,700 | 240 | 8.9% | 226 | 156 |

| 第1,2四半期計 | 1,327 | 115 | 8.7% | 102 | 73 |

| 達成率 | 49% | 48% | 98% | 45% | 47% |

(単位は億円)

売上目標計画は上方修正を加えた影響で達成率は約半分、その他はどの利益額の達成率も半分には満たないため、後期で少し挽回する必要がありそうです。

キャッシュフローや自己資本比率の解説

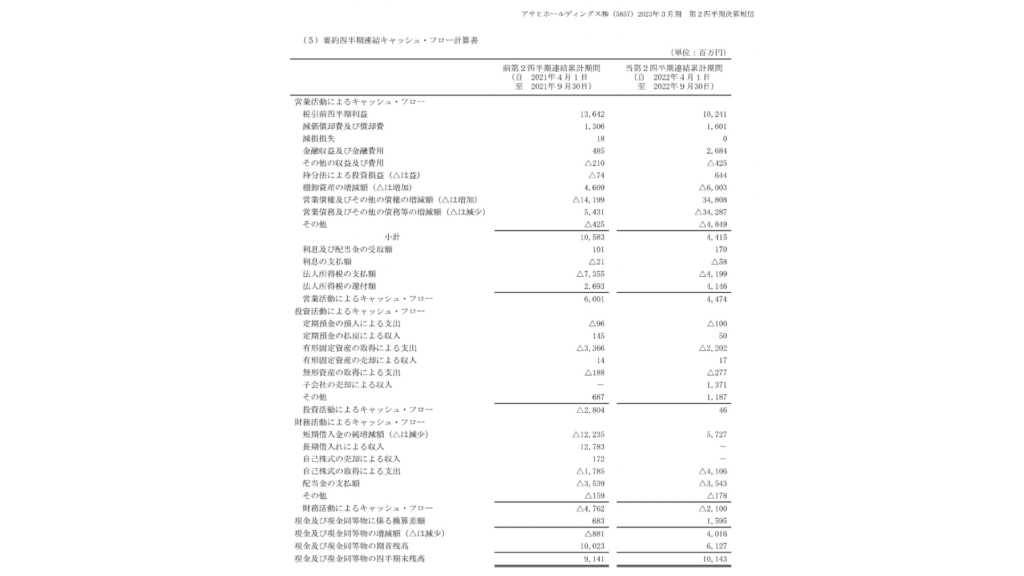

第2四半期末残高は、昨年比1,002百万円のプラスでした。これは、昨年と比べて投資活動・財務活動によるキャッシュフローのマイナス金額が約2,600~2,800百万円ずつ減った影響になります。

具体的には、投資活動によるキャッシュフローでは、子会社株式の売却による収入やその他プラスのキャッシュフローがあったことに加えて、財務活動によるキャッシュフローでは、短期借入金が増額したことによる影響でした。

また、営業活動によるキャッシュフローでは、当期純利益が減ったことにより、昨年比1,527百万円のマイナスという結果でした。最終的な結果としてはプラスとなっているものの、営業活動によるキャッシュフローが、減っている点には中が必要です。

自己資本比率は、昨年35.2%だったのに対して、今期は37.8%と若干増加傾向にあります。これは、営業債務およびその他の債務や短期借入金の金額が減少したことに加えて、利益剰余金が増えたことにより、資本金額が増加した結果によるものです。

増配や自社株買いなどのトピックス

前期の配当金金額を見てみると、今期は45円と昨年と同額という結果でした。また、期末の予想金額も昨年と同じく45円のため、増配も減配もしない予定でいるようです。利益金額が昨年と比べて減っている状況のため、減配しないことはプラスといえるでしょう。

また、自社株買いの動向としては、昨年は1年間で1,785百万円分の購入をしていましたが、今期は第2四半期が終わった時点ですでに4,106百万円分の購入と昨年の倍以上の金額の購入がされています。

そのため、配当金の増額見込みはありませんが、自社株買いにより1株の価値が高まっている点は投資家にとってプラスの要素となります。

アサヒホールディングス株価推移

2021年から上がった分の株価がしっかり下がり切ってますねw

現在の配当利回りを継続できるならありかなとい思いますが

個人的には利回り5%を目安に購入していきたいと考えています。

まとめ

いかがでしたでしょうか。

個人的には両社ともに悪い進捗ではないと思い、株主還元姿勢は高めかと思いました。

今月来月に関しては持株の決算が発表されますので毎週解説していきます。

ではまた

コメント