今回は、電源開発(Jパワー)、アイネット、蔵王産業、クレオの中間決算・財務データに関する情報を紹介していきます

いずれも配当利回りが3%を超えている高配当株企業なので、エネルギーセクターやITセクターの株式購入を検討している人は参考にしてみてください。

電源開発(Jパワー)の事業内容

電源開発(証券コード9513)は、日本全国・世界各地で電気を作り持続可能な発展に貢献しているエネルギー業界の大手で、具体的には下記のような事業を行っています。

・再生可能エネルギー:水力発電、地熱発電、風力発電、バイオマス燃料製造など様々な再生可能エネルギー事業を展開

・火力発電事業 :高効率石炭火力発電とゼロエミッション化の技術開発で、エネルギーセキュリティの確保と気候変動問題の解決に貢献

・原子力発電事業:青森県下北郡大間町において、大間原子力発電所の建設工事にを展開中

・通信・その他の事業:電力設備の安定運用を支える高信頼度の情報通信ネットワークの構築、多様なエネルギー供給・エンジニアリング事業を展開

・海外展開事業:国内の実績をベースに海外でも発電やコンサルティング事業を展開

・小売電気事業:法人の顧客の求める電気(CO2フリーやRE100等を含む)を提供

地球環境にも配慮した事業展開を行っている点も特徴で、「エネルギー供給」「気候変動対応」「人の尊重」「地域との共生」「事業基盤の強化」の5つのマテリアリティを特定してSDGsを推進し、中長期的な企業価値向上を目指しています。

電源開発(Jパワー)の2023年3月期中間決算

電源開発(Jパワー)の2023年3月期中間決算は、下記のように発表されています。

結果、「かなり順調な決算」となっています。

石炭など燃料高で電気の販売単価が上昇し、過去最高益になる見込みです。

販売電力量は前年同期よりも下回ったものの、電力販売価格の上昇等により営業収益は前年同期に対し94.5%増加の8,397 億円となりました。

また、経常収益も前年同期に対し92.8%増加の8,545 億円となり、資源の高騰が業績に影響していることが分かります。

しかし、費用面も電気事業の火力の燃料費や他社購入電源費の増加等により、営業費用や

営業外費用を加えた四半期経常費用も前年同期に対して増加しています。

とはいえ、エネルギーは生活に必要不可欠で長期的に安定して稼げるセクターで価格転嫁もしやすい強みがあるため、長期的な保有に適していると判断できます。

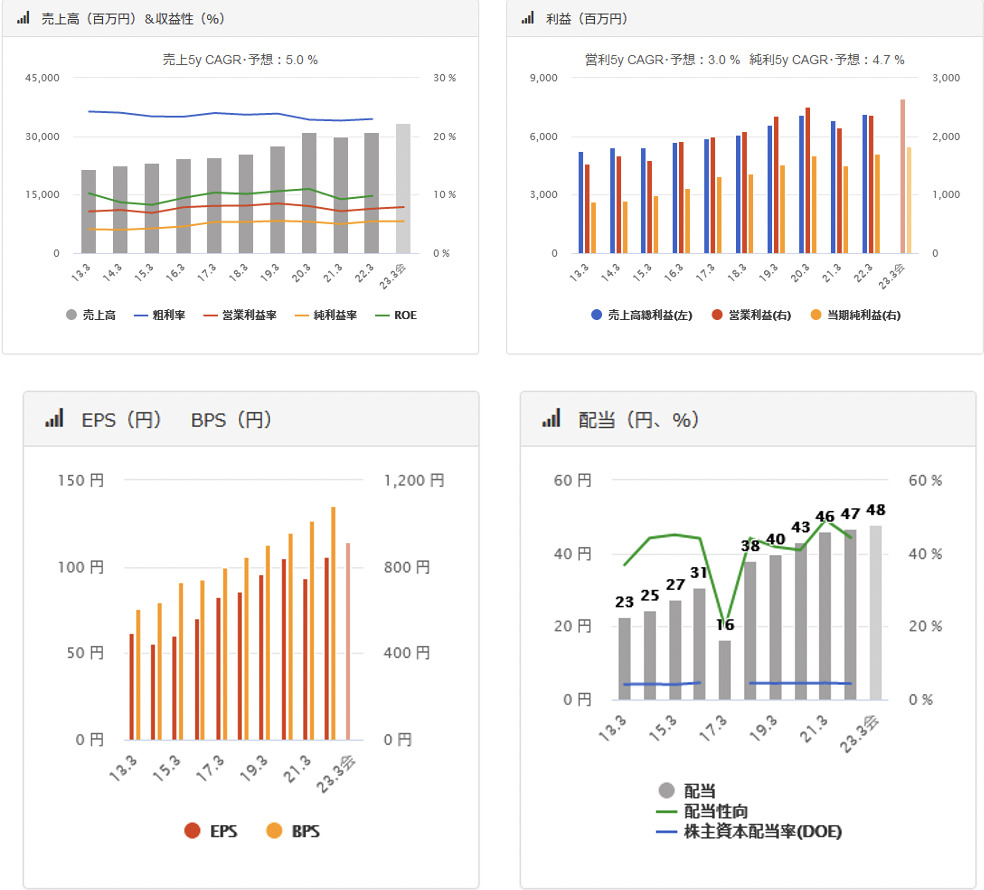

電源開発(Jパワー)の財務データ

電源開発(Jパワー)の自己資本比率は約30%、配当性向は年度によってばらつきがあるものの、20~30%程度で推移しています。

PERは3.8倍、PBRは0.4倍となっており、「そこまで割安ではない」水準です。

ROEは右肩上がりで成長しており、年々収益性が高まっていることが分かるため、今後も安定した配当が期待できそうです。

なお、配当利回りは3.8%で、コロナ以前は2~3%台で推移していたことから、十分に魅力的な利回りとなっています。

電源開発(Jパワー)の売上げ・利益の推移

営業収益・EPSは上がったり下がったりを繰り返しつつも、長期的には右肩上がりとなっています。

ROEは順調に高くなっており、収益性は改善されていることを考えると、そこまで気にする必要はなさそうです。

エネルギー産業は、エネルギーの価格や為替の影響を強く受けるため、世界情勢や為替の動きは要注目と言えるでしょう

とはいえ、生活不可欠な商品・サービスを取り扱っていることから、不況耐性に関して問題無いと評価できます。

電源開発(Jパワー)のキャッシュフロー

2008年以降、営業活動によるキャッシュフローは毎年プラスで推移しています。

投資活動によるキャッシュフローは毎年マイナスになっていることから、営業活動で得た利益を順調に投資活動へ回していることが分かります。

利益剰余金は毎年着実に積み上がっていることから、事業の安定性は高いと言えるでしょう。

電源開発(Jパワー)の株価推移

コロナショック時には1,400円近くまで下落しましたが、その後に回復して2,000円近辺で推移しています。

チャート時には「今買っても良さそう」という雰囲気があるため、買い時を逃したくないと考える場合は購入するのもアリでしょう。

アイネットの事業内容

アイネット(証券コード9600)は、クラウドデータセンターを軸として、セキュリティレベルの高いサービスを展開しているIT企業です。

金融、小売り・流通、石油、製造、医療など様々業界のニーズに合わせて、

・クラウドサービス

・システム開発サービス

・ビッグデータの活用

・プリント・メーリングサービスなどの様々なサービスを提供しております。

・AI

・データアナリティクス

・IoT

・ドローン

・宇宙分野(衛星開発)

など、多様な製品・サービスを提供しています。

アウトソーシングや企業の働き方改革を積極的にバックアップしており、コロナ禍によるリモートワークの普及に伴って、存在価値が高まっています。

アイネットの2023年3月期中間決算

アイネットの2023年3月期中間決算は、下記のように発表されています。

開発案件の増加に伴ってシステム開発サービスが好調に推移し、クラウドサービスや受託計算等を提供している情報処理サービスも順調に推移しました。

宇宙開発関連、金融軸にシステム開発が順調に伸び、情報処理サービスもクラウド関連の新顧客が着実に増加しているなど、ポジティブな要素が多いです。

前年同期比増益となりましたが、前期に一時的に計上した営業外収益等がなくなったことから、経常利益、親会社株主に帰属する四半期純利益は前年同期比で減少となりました。

11年連続で増配を予定していることから、業績は順調と捉えて問題無いでしょう。

今後も社会全体のシステム化の進展に伴って、データセンター、クラウドサービスの利用が増加しており、受託計算サービスの需要も高まっていることから、今後も安定した収益が期待できるでしょう。

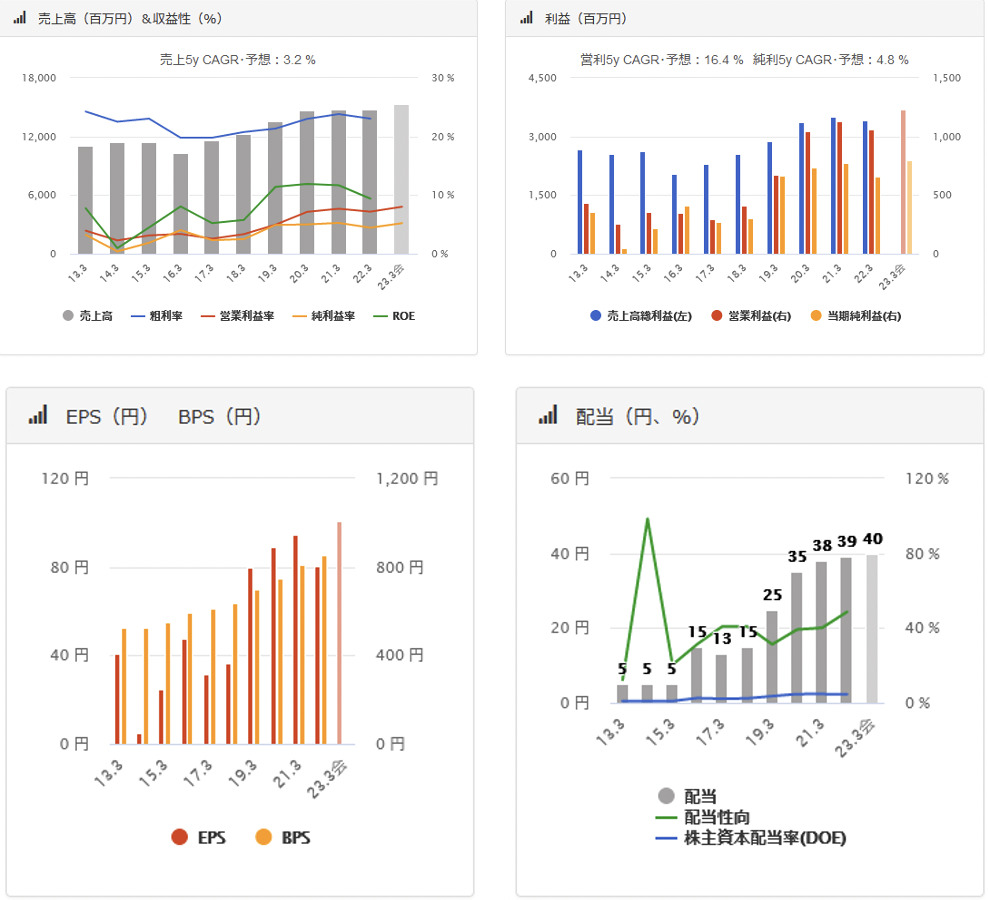

アイネットの財務データ

アイネットの自己資本比率は50%近くあるため、財務の安全性は高いと言えます。

ROEも10%近くあることから、収益性の高さも大きな魅力です。

PERは11倍、PBRは1.2倍となっており、2010年以降のPERは8.06~46.96倍、PBRは0.74~2.36倍で推移していることから、「そこそこ割安感を感じられる水準」です。

配当利回りは3.8%程度なので、かなり魅力的な利回りとなっています。

アイネットの売上げ・利益の推移

アイネットの売上げ、純利益、EPSはきれいな右肩上がりとなっています。

アイネットはITに関連した幅広い製品やサービスを展開しており、顧客の業務分野も多彩です。

そのため、今後も高い需要が期待できることから、安定して収益を上げられるビジネスモデルを構築していると評価できます。

実際に、クラウドデータセンターを軸として、セキュリティレベルの高いサービスを提供していることで、顧客からも高い評価を得ています。

アイネットのキャッシュフロー

2008年以降、営業活動によるキャッシュフローは安定してプラスとなっています。着々とプラス幅を伸ばしているため、今後も安定して収益を上げられる公算が高いです。

IT業界は設備投資が欠かせない業界ですが、投資活動によるキャッシュフローは毎年マイナスとなっているため、稼いだ利益をしっかりと事業投資に回していることが分かります。

時価総額200億円程度も中小型株ですが、30億円以上のキャッシュがあり、利益剰余金も積み上がっていることから、安心して長期保有できるでしょう。

アイネットの株価推移

2018年後半に2,000円近くまで上昇しましたが、その後は下落して現在は1,200円台中盤で推移しています。

チャート的に「購入しても良いかも」という印象ですが、PERやPBRなどの数値を含めても十分に購入する価値があると判断できます。

IT業界の株をポートフォリオに加えたいと考えている人は、リストアップしておくと良いでしょう。

蔵王産業の事業内容

蔵王産業(証券コード9986)は、主に業務用清掃洗浄機器の製造や販売を行っています。

・動力清掃

・真空掃除

・高圧洗浄機

・スチーム洗浄機

・床洗浄機

・床面固着堆積物除去機

・カーペット清掃・洗浄機

の製造や販売、アフターサービスを行っており、全国展開でビジネスを展開している点が強みです。

蔵王産業の2023年3月期中間決算

蔵王産業の2023年3月期中間決算は、下記のように発表されています。

付加価値の高い新商品の積極的な投入、各種の展示会への出展、代理店販売の拡充等を進めた結果、かなり好調な決算となりました。

業務用清掃洗浄機器は不要が常にあり、蔵王産業の製品は高い評価を得ているため、安定して収益を上げられる強みがあります。

蔵王産業の財務データ

蔵王産業の自己資本比率は85%近くあるため、財務の安定性は非常に高いです。

配当性向も40%近くで推移しているため、無理のない範囲で株主還元を行っています。

PERは10.3倍、PBR0.8倍となっており、2010年以降のPERは6.67~20.83倍、PBRは0.32~1.12倍で推移しているため、そこそこ割安感を感じられる水準です。

配当利回りは4%あるため、十分魅力がある高配当株と評価できます。

蔵王産業の売上げ・利益の推移

蔵王産業の売上げ、純利益、EPSは右肩上がりで推移しています。

年々順調に売上げを伸ばしていることから、業界内でも安定したシェアを築いていることが分かります。

今後も安定して収益を上げられるビジネスモデルを構築している点が強みなので、長期保有にも適しています。

蔵王産業のキャッシュフロー

2008年以降、蔵王産業の営業活動によるキャッシュフローは毎年プラスで推移しています。

不況時にも安定して利益を上げていることから、底堅く安定した収益力を築いていることが分かります。

フリーキャッシュフローも毎年プラスで推移しており、豊富な現金も保有していることから、不況耐性も高いと言えるでしょう。

蔵王産業の株価推移

2020年末に2,000円近くまで株価が上昇し、現在は1,700円近辺で推移しています。

コロナ以前の配当利回りは4%台中盤で推移していたことを考えると、「もう少し安くなったら買いたい」という印象です。

とはいえ、現在のザ財務データなどを鑑みても割高感は感じられないため、「そこそこの価格で買えれば良い」という人は、購入を検討するのもアリでしょう。

クレオの事業内容

クレオ(証券コード9698)は、パッケージソフトの開発や官公庁・自治体のシステム開発、企業の基幹業務システム構築などのソリューションサービスを提供するIT企業です。

法人向けサービスに特化している点が特徴で、提供している主なサービスは下記の通りです。

- CDX(業務の自動化、データ活用などによる経営革新、働き方改革、リスクマネジメントなどによく業務改善)

- ジームクラウド(人事、経理部門のためのクラウド型業務フレームワーク)

- サクセスマーク(ビジネスオーナーの意思決定を助ける経営アイテム)

- CREO-RPA(業務自動化に於けるガバナンス整備)

- CREO-OCR(AI-OCRエンジンによる高精度手書き認識)

- BIZ PLATFORM(業務プロセス内の案件状態をステータス管理し、総合的な業務プロセス管理を可能にする業務管理プラットフォーム)

- ZeeM on Azure(会計・人事給与をクラウドで提供するITアウトソーシングサービス)

- SmartStage(ITIL準拠のシステムの運用管理を実現し、効果的なサービスデスクの構築からシステム運用管理までカバーするIT運用管理ソリューション)

- ZeeM 人事給与・TimePro-VG(人事・給与・就業の管理業務を統合し効率化を追求した人事給与、就業管理パッケージ)

- ZeeM 人事給与 学校法人版(学校法人の制度に対応した人事給与、就業管理パッケージ)

- ZeeM 労働・社会保険アウトソーシングサービス(労働保険・社会保険業務を代行するサービス)

- ZeeM 会計(財務・管理会計から債権・債務・固定資産・手形管理といった経理周辺業務を統合したオールインワン会計パッケージ)

- ZeeM 固定資産管理(きめ細かさと効率性を追求した固定資産・リース資産管理システム)

上記の他にも非常に幅広いITサービスを展開しており、多くの企業で業務効率化に貢献しています。

「今後もますます需要が高まるサービス」を取り扱っていると言えるでしょう。

クレオの2023年3月期中間決算

クレオの2023年3月期中間決算は、下記のように発表されています。

「イマイチな決算」となっています。

IT投資需要が増加基調から、受注は堅調に推移ているものの、「戦略的受注を行ったプロジェクトにおいて計画を大幅に下回った」ことから、経常利益・親会社株主に帰属する四半期純利益は前年同期比から減少しています。

しかし、ソリューションサービス事業の受注は堅調、受託開発事業も主要顧客からの受注拡大、システム運用・サービス事業も主要顧客向け案件堅調な推移しているため、そこまで悲観する必要はなさそうです。

とはいえ、かなり不調な決算に終わったのは確かなので、第3Qの決算には要注目と言えるでしょう。

クレオの財務データ

クレオの自己資本比率は70%を超えているため、安定性はかなり高いです。

2019年以降、ROEも10%近くで推移しているため、収益力も高まっていることが分かります。

中期経営計画においても、2023年3月期の目標指標としてROE10%を目指していたことから、ひとまずは目標クリアとなります。

PERは8.5倍、PBRは1.0倍となっており、2010年以降のPBRは0.3~2.91倍で推移しているため、そこそこ割安感を感じられる状況です。

配当利回りは4.7%となっており、魅力的な利回りとなっています。

クレオの売上げ・利益の推移

クレオの売上げ、EPSは長期的に見ると小幅ではありますが順調に右肩上がりとなっています。

クレオが取り扱っているサービスはニーズが高く、品質も高いことから、年々収益力が高まっていると言えるでしょう。

クレオのキャッシュフロー

2008年以降、年度によってばらつきはあるものの、クレオの営業活動によるキャッシュフローは毎年プラスとなっています。

設備投資も着々と行っており、利益剰余金も順調に積み上がっているため、キャッシュフローの動きに大きな問題は感じられません。

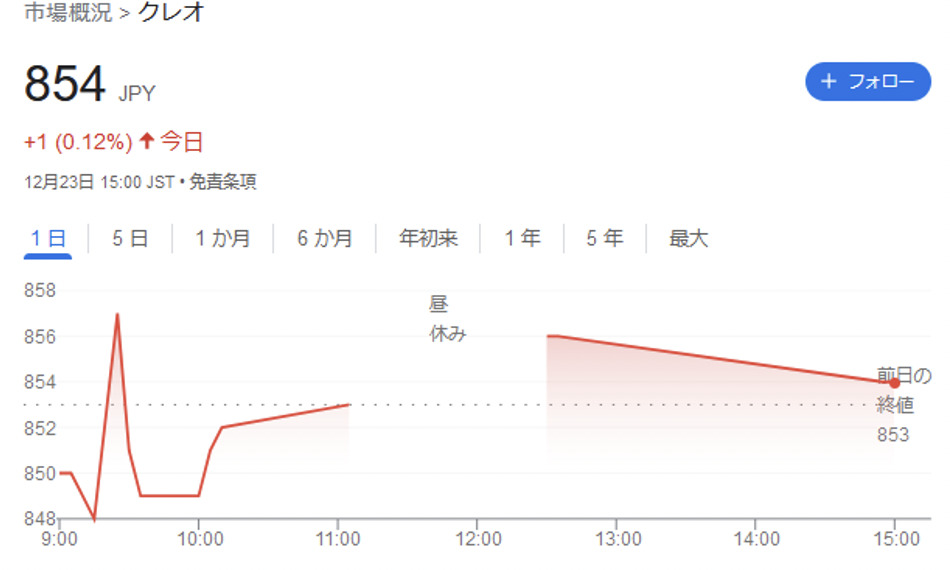

クレオの株価推移

2019年に2,000円近くまで株価が上昇しましたが、その後は下降して現在は850円近辺で推移しています。

しかし、2008年以降減配なしで株主配当を行っており、株価の低迷とは裏腹に株主還元は積極的です。

中間決算の進捗はかなり悪い状況ですが、今後反転すると予測する場合、現在は購入のチャンスと言えます。

電源開発(Jパワー)、アイネット、クレオ、蔵王産業の中間決算・財務データまとめ

電源開発(Jパワー)、アイネット、蔵王産業、クレオの4社はいずれも高配当株として人気があります。

中間決算の結果が良かった企業と芳しくなかった企業があるため、事業内容や今後の展望などを踏まえて、株を購入するべきか判断しましょう。

今後のウクライナ情勢や世界経済の減速など、リスク要因は少なからずあるため、世界情勢や為替の動きが事業にどのような影響を及ぼすかを想定することも重要です。

コメント