三菱UFJフィナンシャルグループ・三井住友フィナンシャルグループ・ジャックス・日本取引所グループの4社は、いずれも配当利回りが高い企業として人気があります。

業績が安定しており、長期的に安心して保有できる安心感もあるので、金融セクターの株をポートフォリオに追加しようと検討している方は、リストアップしておくと良いでしょう。

今回は、三菱UFJフィナンシャルグループ・三井住友フィナンシャルグループ・ジャックス・日本取引所グループの財務データや2023年3月期中間決算の結果を解説していきます。

三菱UFJフィナンシャルグループの事業内容

メガバンクの一角である三菱UFJフィナンシャル・グループ(証券コード8306)は、国内外で充実したネットワークを有する総合金融グループです。

銀行業をはじめ、信託、証券、カード、リース等の金融サービスを幅広く展開しています。

下記のように、様々なセグメントにおいて総合金融グループの強みを発揮し、安定した収益を上げています。

・デジタルサービス事業本部(DS):国内の個人・法人の非対面取引を中心とする顧客に対して、デジタルでの取引接点の 拡大や利便性向上を通じたデジタル金融サービスを提供

・法人・リテール事業本部(R&C):国内の個人と法人の顧客に対して、貸出、資金決済、資産運用や相続・不動産など幅広い金融サービスを提供する。また、事業・資産承継などのニーズも対応

・グローバルCIB事業本部(GCIB):グローバル大企業の顧客に対して、商業銀行機能と証券機能を活かし、コーポレート&インベストメント・バンキング(CIB)ビジネスを展開

・グローバルコマーシャルバンキング事業本部(GCB):出資先である米国のMUFGユニオンバンクやタイのクルンシィ(アユタヤ銀行)、インドネシアのバンクダナモンなどのパートナーバンクを通じて、米国と東南アジアにて金融サービスを提供

・受託財産事業本部(受財):資産運用、資産管理、年金の各事業においてコンサルティングや運用力と商品開発力の向上に取り組み、顧客のニーズ対応

・コーポレートバンキング事業本部(JCIB):日系大企業を対象に、貸出や資金決済、外国為替などのサービスや、M&Aや不動産関連ビジネスなどグループ各社の専門性を活かした総合的なソリューションを提供。

・市場事業本部(市場):金利(債券)・為替・株式のセールスとトレーディング業務、三菱UFJフィナンシャルグループの資産・負債や各種リスクを総合的に運営管理

詳しくは後述しますが、三菱UFJフィナンシャルグループは上記のような多様な事業を通じて安定した収益を上げています。

また、株主還元にも積極的に行っており、 「利益成長を通じた1株当たり配当金の安定的・持続的な増加を基本方針とし、2023年度までに配当性向40%への累進的な引き上げ」を目指しています。

自己株式の取得にも積極的なので、安心して長期保有できる優良株と言えるでしょう。

三菱UFJフィナンシャルグループの2023年3月期中間決算

三菱UFJフィナンシャルグループの2023年3月期中間決算は、下記のように発表されています。

・2023年3月期における中間の連結経常収益は4兆3142億円で前期比45.83%増

・経常利益は40.05%減の5910億9400万円で着地

・年間の配当予想は32円となる見込み(前年から4円の増配)

経常利益が約40%減となっており、一見すると大きいネガティブ要素となっていますが、会計上の一時的な損失なので経常利益の損失は気にしなくても大丈夫です。

つまり、本業としての収益は順調に上がっており、実際に前年からの増配も予定されているため、好調な決算と言えるでしょう。

三菱UFJフィナンシャルグループの財務データ

自己資本比率は4.3%と低いですが、そそも銀行業は自己資本比率が低い業界です。

三菱UFJフィナンシャルグループはムーディーズで「A1」の格付けを受けていることから、財務上の安定度を懸念する必要は無いでしょう。

なお、PERは9.3倍、PBR0.6倍となっており、かなり割安感を感じられる水準にあります。

ROEも7.8と比較的高い水準です。

欲を言えばもう少し高いと良いのですが、十分に効率よく稼いでいると言えます。

なお、三菱UFJフィナンシャルグループは長期的に「ROE9~10%」を目指しているため、今後の決算情報には注目です。

配当利回りは4.2%とかなり魅力的な水準で、配当性向も30%程度と全く無理のないレベルなので、長期保有に適した高配当株と判断できます。

三菱UFJフィナンシャルグループの売上高・利益推移

経常収益・EPS共に、アップダウンはありつつも長期的には右肩上がりと言えるでしょう。

日本は低金利が続いている中で、銀行業は利益を上げるのに四苦八苦しているのが現実ですが、海外事業や証券事業で利益を上げています。

日本以外の主要国は利上げを行っており、投資人口が増えて証券業務での収益増が期待できることから、今後の経常収益増に期待です。

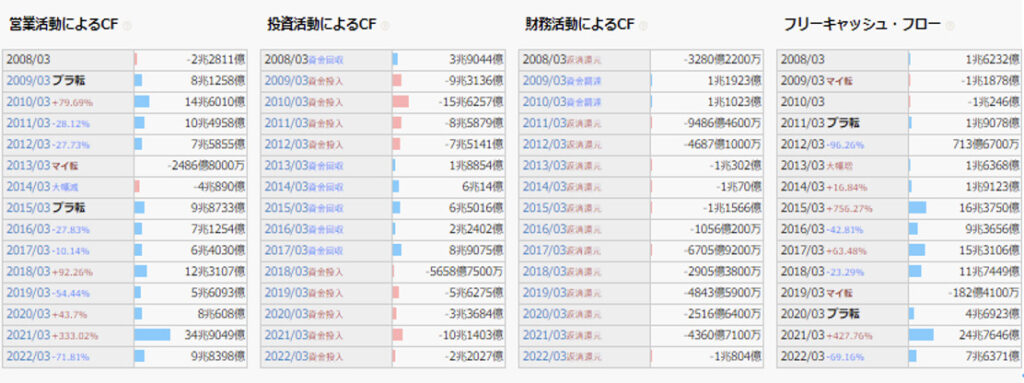

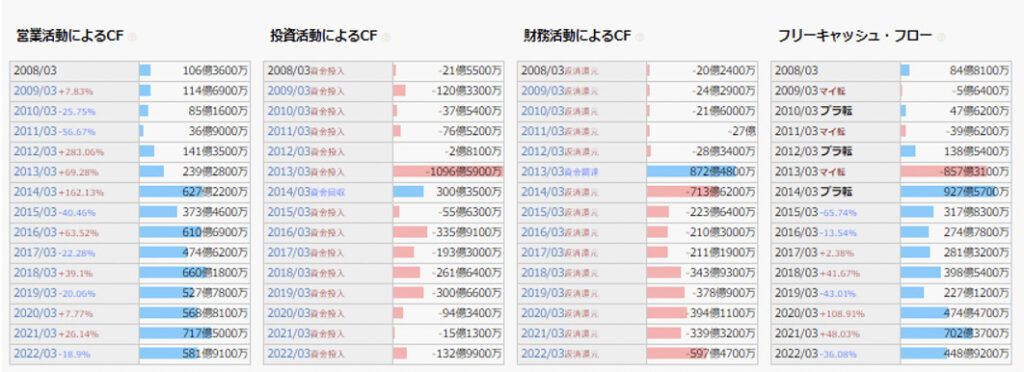

三菱UFJフィナンシャルグループのキャッシュフロー

営業活動によるキャッシュフローは、2014年はマイナスでしたが、その後は安定してプラスになっています。

稼いだ収益は株主還元に回しつつ、設備投資や事業拡大にも回していることが分かります。

また、三菱UFJフィナンシャルグループは自然減による人員削減、ATM台数の削減、紙通帳の削減などのコストカットにも積極的に取り組んでいます。

2019年のフリーキャッシュフローはマイナスでしたが、今後はキャッシュフローが強化されることが期待できるでしょう。

三菱UFJフィナンシャルグループの株価推移

コロナショック時に大きく下落したものの、その後に反発して現在は700円近辺で推移しています。

中間決算の結果や、財務の安定性などを鑑みると魅力が大きいですが、今後の世界経済の失速に伴って連れ安することが考えられます。

そのため、「現在でも十分魅力的だが、もっとお得に購入できる可能性がある」と言えるでしょう。

三井住友フィナンシャルグループの事業内容

三井住友フィナンシャルグループ(証券コード8316)は、下記の関連企業を通じて幅広い金融サービスを提供しています。

・三井住友銀行

・SMBC信託銀行

・三井住友ファイナンス&リース

・SMBC日興証券

・三井住友カード

・SMBCファイナンスサービス

・SMBCコンシューマーファイナンス

・日本総合研究所

・三井住友DSアセットマネジメント事業内容

三井住友フィナンシャルグループの収益力は大手銀行グループにおいてトップ級で、まさに長期保有に適した高配当株です。

株主還元にも積極的で、配当を基本にしつつも機動的な自己株取得も実施しているため、株主に優しい企業と言えるでしょう。

配当性向は2022年度までに40%を目指し、配当は累進的を導入していることから、今後も安定して配当を出してくれることが期待できます。

三井住友フィナンシャルグループの2023年3月期中間決算

三井住友フィナンシャルグループの2023年3月期中間決算は、下記のように発表されています。

上記のように、非常に好調な決算となっています。

円安の影響で海外収益がアップしたことに加えて、新型コロナウイルスの規制緩和や原材料高に伴って貸し出しが伸びたことで好調な決算となりました。

一方で、アメリカの利上げに伴って外国債券の評価損が生じていますが、ヘッジなどでリスクを軽減した結果、収益に与える影響は非常に小さいです。

実際に、三井住友フィナンシャルグループの太田社長は外貨建て資産について「収益に大きな影響を与えることは今後も想定していない」と見ています。

三井住友フィナンシャルグループの財務データの自己資本比率は4.7%となっており、三菱UFJフィナンシャルグループとほとんど同じです。

PERは8.7倍、PBRは0.5倍となっており、単純に見ると「現在の株価は解散価値の半額」という割安感です。

ROEは5.6%で「もう少し高いと望ましい」のが本音なのですが、幅広い金融サービスを通じて安定して収益を上げていることを考えると、特段気にするレベルではありません。

配当利回りは約5%で、配当性向も40%なので、財務の安定感に関しては申し分ありません。

三井住友フィナンシャルグループの売上高・利益推移

経常収益とEPSは、「ここ数年は横ばいが続いているが、長期的には右肩上がり」という状態です。

総資産は順調に増えていることから、三井住友フィナンシャルグループの稼ぐ力はかなり安定していると評価できます。

低金利が続いている中でも、海外収益を拡大できていることに加えて、ユニバーサルバンク経営(証券・信託・リース・投資銀行業務などの業務多角化)を進めることで、高収益を実現できている点が強みと言えるでしょう。

三井住友フィナンシャルグループのキャッシュフロー

2016年に営業活動によるキャッシュフローはマイナスになってしまいましたが、その後は安定してプラスになっています。

設備投資や借入金の返済を行い、財務基盤をしっかりと整えていることも見て取れます。

60兆円を超える現金等を抱えている点を踏まえても、多少に不況や不景気ではグラつかないキャッシュリッチ企業と言えるでしょう。

三井住友フィナンシャルグループの株価推移

2020年のコロナショック時に大きく下落しており、その後は回復していることが分かります。

三菱UFJフィナンシャルグループと似たような動きをしており、やはり金融株は景気に敏感に左右されることが実感できるデータと言えるでしょう。

コロナショック時には配当利回りが6~7%にも及んでいましたが、現在の配当利回りも十分に魅力的です。

チャートを見る限り、「もう少し安くなったら買いたい」という感じではありますが、このままズルズルと上昇して買うタイミングを逃さないように注意する必要があるでしょう。

ジャックスの事業内容

ジャックス(証券コード8584)は、クレジットカードをはじめとした金融サービスを展開している消費者・事業金融です。

下記のように、様々な金融サービスを提供している点が特徴です。

・ショッビングクレジット

・オートローン

・住宅ローン

・各種ローン

・ローンカード

・信用保証

・集金代行

・リース

三菱UFJフィナンシャルグループの信販大手で、上記の事業の中でもオートローンが主力です。

東南アジアにも進出しており、国内外で稼げる金融系企業と言えるでしょう。

具体的に見てみると、国内事業では個人消費の回復に伴ってクレジット事業が好調で、カードショッピングの取扱高が堅調に推移しました。

海外事業では、脱コロナが進むにつれて社会経済活動の規制緩和が行われたことで、取扱高が増加しています。

ジャックスの2023年3月期中間決算

ジャックスの2023年3月期中間決算は、下記のように発表されています。

かなり順調な決算と言えるでしょう。

増収増益に伴って増配も行われているため、高配当株投資家にとっては非常にありがたいニュースとなっています。

ジャックスの財務データ

自己資本比率は5.9%となっています。

信販系の企業は銀行と同じく自己資本比率が低い業態なので、自己資本比率の低さを気にする必要はありません。

ROEは9.3%となっており、株主のお金を使って効率よく利益を上げていることが分かります。

PERは6.3倍、PBR0.7倍となっており、かなり割安感を感じられる水準です。

ジャックスは近年業績が好調で増配を続けており、10年前と比べると1株あたり配当は3倍以上に増えています。

現在の配当利回りは4.7%、配当性向は約30%となっていることから、まだまだ増配余力があると言えるでしょう。

ジャックスの売上高・利益推移

ジャックスの営業収益とEPSは、右肩上がりで推移しているので安心感があります。

金融系の企業は景気敏感で、社会情勢や金利などに大きく左右されますが、安定して利益を稼いでいることが分かるでしょう。

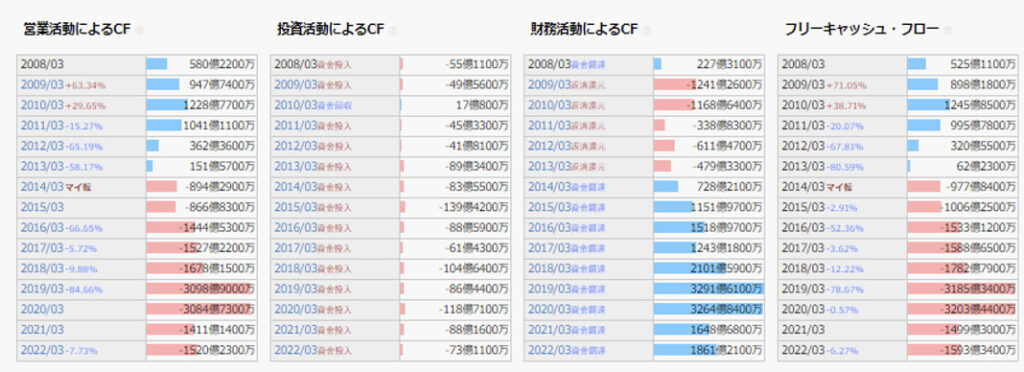

ジャックスのキャッシュフロー

ジャックスの営業活動によるキャッシュフローは、ここ数年マイナスで推移しています。

一見すると「大丈夫か?」と思われがちですが、ジャックスの場合はそこまで気にする必要張りません。

理由としては、

ジャックスの主要事業がクレジットカードやオートローンなど、後払いによる手数料ビジネスのため、事業拡大時は営業活動によるキャッシュフローが赤字先行するためです。

つまり、事業投資を行うことで将来に渡って収益力を高めようとしているので、ネガティブに捉える必要はありません。

実際に、営業収益は拡大して配当金も増配されていることから、安心して長期保有できる優良企業と判断できます。

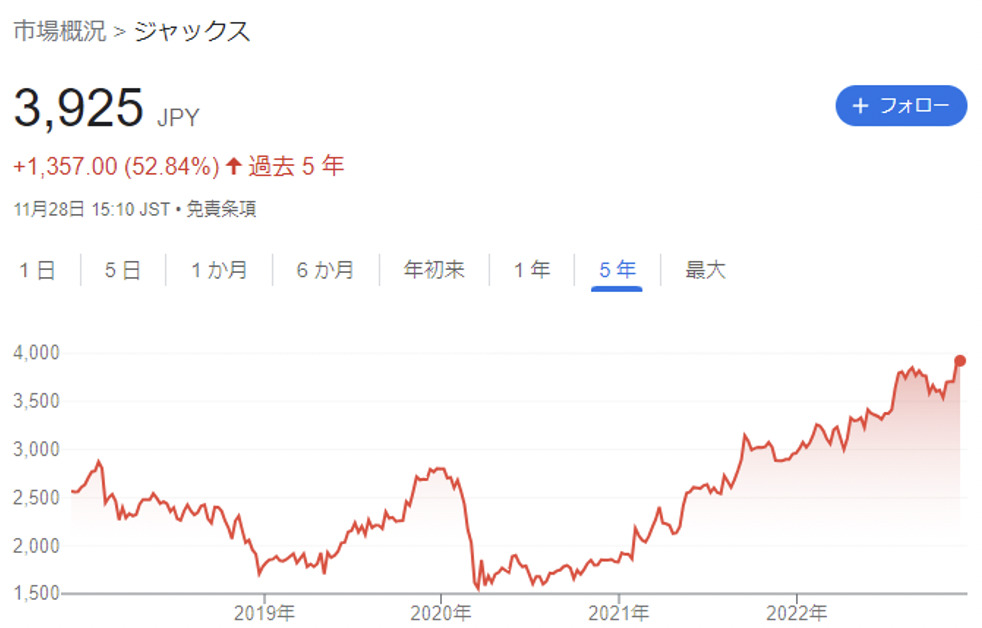

ジャックスの株価推移

ジャックスの株価も、三菱UFJフィナンシャルグループや三井住友フィナンシャルグループのような動きをしています。

きれいな右肩上がりになっており、今購入するのは心理的に抵抗を感じてしまう人も多いのではないでしょうか。

コロナショック時には大きく株価を下げたものの、その後に消費の回復に伴って株価も上昇しています。

現在の配当利回りは約5%とかなり高い水準なので、十分に「魅力的な買い時」と判断できます。

「安く仕込めるチャンスがあれば狙う」というスタンスもアリですが、買い時を逃さないように注意しましょう。

日本取引所グループの事業内容

日本取引所グループ(証券コード8697)は、市場利用者がいつでも安心して有価証券の取引ができるように、取引所金融商品市場の開設・運営の事業を行っています。

株式や債券などの有価証券の売買、デリバティブ商品の取引を行うための市場環境の提供、相場の公表、売買等の公正性の確保に係る業務等も行っています。

国内唯一の総合取引所グループとして、取引市場において独占的な業務を行っている点が大きな特徴です。

・東京証券取引所

・大阪取引所

・東京商品取引所

・JPX総研

・日本取引所自主規制法人

・日本証券クリアリング

上記の企業を抱えており、証券会社等で取引をする投資家はもちろん、上場会社、情報ベンダーなどから市場を利用することに対する対価を得るビジネスモデルです。

安定的市場運営機能を強化しながら、グローバルな市場間競争における日本の金融・資本市場全体の魅力向上を目指しており、中期経営改革内でも「マーケット・トランスフォーメーション(MX)」の実現を目指しています。

日本取引所グループの2023年3月期中間決算

日本取引所グループの2023年3月期中間決算は、下記のように発表されています。

・2022年9月期における中間の連結営業収益は664億8600万円で前期比1.5%増

・親会社の所有者に帰属する当期利益は5.6%減の231億8900万円で着地

・売上高営業利益率は前年同期の55.03%から51.33%とほぼ横ばいで推移

・通期業績を営業収益1325億円、親会社の所有者に帰属する当期利益450億円と予想

・中間までの親会社の所有者に帰属する当期利益の進捗率は51.53%

・期末の配当を26円と予想し、今期の配当予想は52円(前年は72円)

中間決算の結果は「悪くは無い」という状況です。

前年ながら、昨年度よりも減配される見通しとなっているので、高配当株投資家にとってはやや残念な発表となりました。

現物及びデリバティブの売買システムをはじめとした各種システムの維持管理で発生する営業費用が前年度よりも増えたことで、「悪くは無い」決算に落ち着きました。

日本取引所グループの財務データ

日本取引所グループは市場取引に関する事業をほぼ独占的に行っているため、ROEが16%と非常に高いです

参入障壁が高いビジネスモデルを構築しているので、長期的に安心して保有できる株と言えるでしょう。

現在のPERは20.2倍、PBRは3.4倍となっており、割高な状況となっています。

減配の影響もあり、配当利回りは2.6%となっているため、「今は様子見」が無難なスタンスと言えます。

なお、日本取引所グループは2020年に減配を行っており、平気で減配する企業である点は押さえておきましょう。

しかし、独占的なビジネスモデルと高い収益率は魅力的です。

日本取引所グループの売上高・利益推移

日本取引所グループの営業収益とEPSは、右肩上がりで推移しています。

参入障壁が高いビジネスを展開しているので、競合も少なく安定して利益を上げられる点が大きな強みと言えるでしょう。

つまり、購入時を見計らい、購入後はひたすら長期保有するのがおすすめです。

日本取引所グループのキャッシュフロー

営業活動によるキャッシュフローは2008年以降、プラスで推移しており、正確かつ迅速な取引を可能にするべく設備投資に充てられていることが分かります。

2014年以降のフリーキャッシュフローもプラスで、1000億円近い現金等も抱えていることから、景気に関係なく稼ぐことが期待できます。

日本取引所グループの株価推移

日本取引所グループの株価は現在下降傾向にあります。

2022年に入ってから下落しており、今後の株価推移も予断を許さない状況です。

下降トレンドにあるとはいえ、現在の配当利回りにうまみは感じられないため、「しばらくは様子見」のポジションが無難です。

私は1株2,000円を割ったタイミングで100株購入しておきました。

「株価が1800円になったら買う」「配当利回りが3%になったら買う」など、自分の中で購入の判断を決めておくと良いでしょう。

三菱UFJフィナンシャルグループ・三井住友フィナンシャルグループ・ジャックス・日本取引所グループの財務データや決算まとめ

三菱UFJフィナンシャルグループ・三井住友フィナンシャルグループ・ジャックス・日本取引所グループの金融系4社の財務データや中間決算などを解説してきました。

中でも、三菱UFJフィナンシャルグループ・三井住友フィナンシャルグループ・ジャックスは非常に好調な決算内容で、増配もあり既に保有している人にとってはポジティブな内容でした。

今回紹介した4社はいずれも高配当株で人気の銘柄なので、現在の株価推移や配当利回りなどを注視しながら、購入のタイミングを狙っていきましょう。

金融セクターの株の購入を検討している方は、こちらの記事を参考にしながらポートフォリオ調整の参考にしてください。

いかがでしたでしょうか。

個人的には四銘柄とも長期保有に適した銘柄だと思いますし、現在の株価であれば

割高ではないように思います。

しかし、全力で銘柄を購入するタイミングは全体が下がっている時なので、購入するタイミングに関しては慎重に!

PERやEPSなどの解説はこちら→https://kohaitouburogu.com/high-dividend-stock/#index_id5

で解説してあります。

決算書の解説も記事出しています。→https://kohaitouburogu.com/kessannsyo/

基本的にはPER/PBR/自己資本比率/配当性向/配当利回り/EPS/BPS/ROE/減配がないか

をチェックしてから業種やチャートを見るようにしてます。

中小型株も同様です。

ではまた

コメント