こんにちは

今回は非鉄金属から2社紹介します。

日本軽金属に関しては続落しており下げ過ぎてるかなと思い

今年購入した銘柄の一つです。

配当利回りが上がっており、投資妙味が出てきております。

ぜひ最後までご覧ください。

日本軽金属ホールディングスとは

1社目は証券コード【5703】日本系金属ホールディングスです。

同社は、アルミニウムの総合メーカーです。

アルミニウムの原料から加工品まで、様々な商品を取り扱っています。

グループ会社には、日本軽金属株式会社や東洋アルミニウム株式会社など国内に20社あり、海外拠点は韓国やタイ、アメリカなど8か国に13社ございます。

①アルミナ・化成品、地金事業

自動車の燃費や安全性の向上に寄与するセラミック用アルミナの提供や、精製度を極限まで上げた高純度アルミナなどのラインナップがあります。

②板、押出製品事業

長年培ってきたノウハウを活かした高度な設計や、構造解析技術を活かした押出材の供給をしています。サンルーフのガイドレールやサスペンション部品、更に高品質アルマイトを使用したアルマイト板材などを取り扱っています。

③加工製品、関連事業

トラックボディや業務用冷凍・冷蔵庫用パネルなどのアルミ加工製品を提供。自動車部品や容器など私たちの生活に身近な加工製品も取り扱っております。

④箔、粉末製品事業

自動車の上塗りに使用されるアルミ顔料の「アルペースト」やICカード用のエッチング回路箔など、箔や粉末を使用した多種多様な加工製品を提供しています。

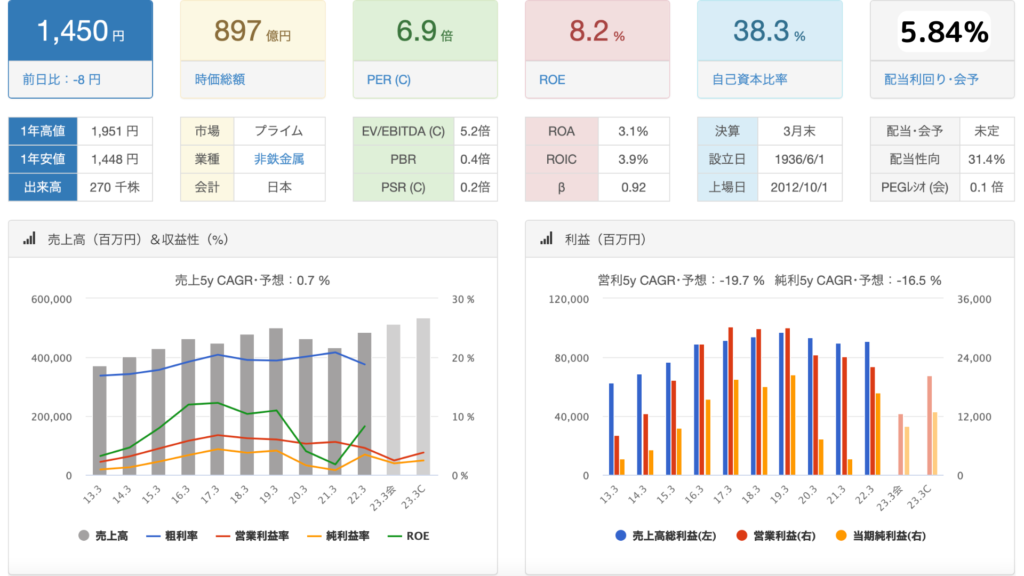

PER6.9倍

PBR0.4倍

売り上げは長期的に右肩上がりに成長していますが利益が近年減少してきており、それに伴って

株価が続落しています。

自己資本比率が38%台とやや低めではありますがぎりぎり購入できるレベルだと思います。

配当利回りが5.8%と非常に高く、配当性向に関しては30%程度と余裕があります。

増収減益が気になるところではありますので購入は少量でとどめました。

かなり割安感はあると思います。

続いて配当推移をみていきましょう。

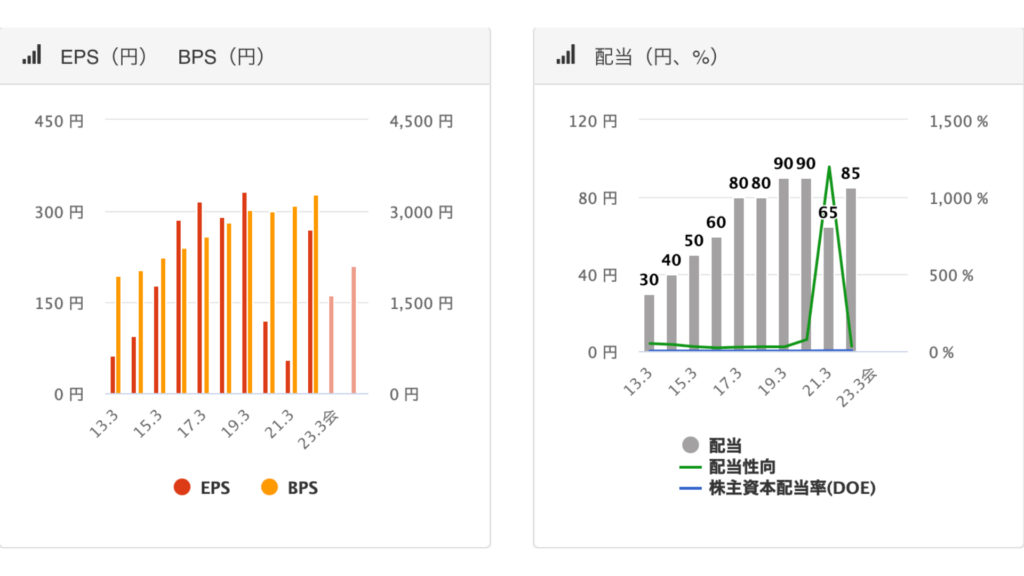

日本軽金属HD配当推移

EPSはかなりばらつきがありますがBPSに関しては毎年成長しています。

配当金に関してはコロナで減配してしまったものの、翌年は回復しています。

10年間で約3倍に成長していますので株主還元姿勢に関してはやや高めと言えます。

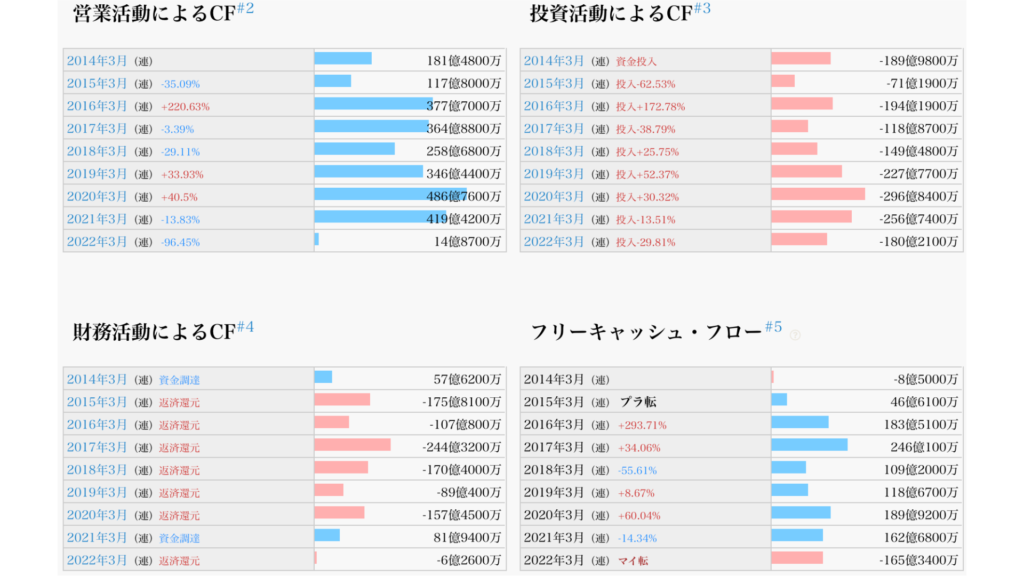

日本軽金属HDキャッシュフロー推移

期末残高は昨年比16,031百万円のマイナスという結果でした。マイナスとなった主な要因は営業活動によるキャッシュフローが昨年比40,455百万円マイナスになった影響によるものです。

当期純利益は昨年7,830百万円に対して今期は25,299百万円と約3倍にまで増えています。しかし、堆砂対策に現金を使用したことや、棚卸資産の急激な増加によって、それぞれ昨年比で約20,000百万円マイナスになっています。その影響を受け、営業活動によるキャッシュフローは結果的に大幅なマイナスとなりました。

投資活動によるキャッシュフローは、有形固定資産の取得による支出が減ったことにより、昨年比7,653百万円プラスに転じています。

また、財務活動によるキャッシュフローは昨年比8,820百万円のマイナスでした。これは長期借り入れによる収入が15,462百万円減ったことによるものです。昨年と比べて利益が増えたことにより、配当金の支払い額も増えている点は良いと言えるでしょう。しかし、長期借入金は減少したものの、短期借入金が増えている点には注意が必要です。

流動比率

昨年163%

今年156%

流動比率の基準である200%には届いておらず、流動資産に占める現金及び預金の割合も15%しかないため、安全性は低めといえます。また、

昨年も十分ではなかった流動比率が更に下がっているため、今後の動きにも注意が必要です。

続いて株価の推移をみていきましょう。

日本軽金属HD株価推移

10年前からの株価の動きを見てみると逆V字型となっているため、V字回復できるかがポイントになってきます。

株価の推移としては、2013年1月は1,000円台でしたが、2017年の年末までは綺麗な右肩上がりで一時3,500円まで上がっていました。

しかし、その後は右肩下がりに下降を続け、2022年10月13日現在では、1,459円となっています。

結構底値付近にはいると思うんですが、今後の業績回復次第で買い増しも検討しています。

配当金が減配にならなければ下がっても買い増しをしていきたい銘柄として監視銘柄に入れています。

日本軽金属ホールディングス 経営戦略

財務指標では、2024年度の目標額は営業利益300億円超を掲げています。

また、低迷している配当金の目標は100円とあまり急激に伸びそうな予測はありませんでした。

また、株主への還元方針として、そう還元性向30%を目指し、株主還元を着実に実施する目標を立てています。

持続的な成長を図るための積極的な投資も目標としてあげている点には、期待が持てます。

株価や配当金が低迷していることに加えて安全性も低い状態です。

経営戦略では、積極的な投資を進めているものの、現時点では急激な成長性が見られないことから、購入は慎重に行う必要があります。

かなり余裕を持って資金を入れるようにしましょう。

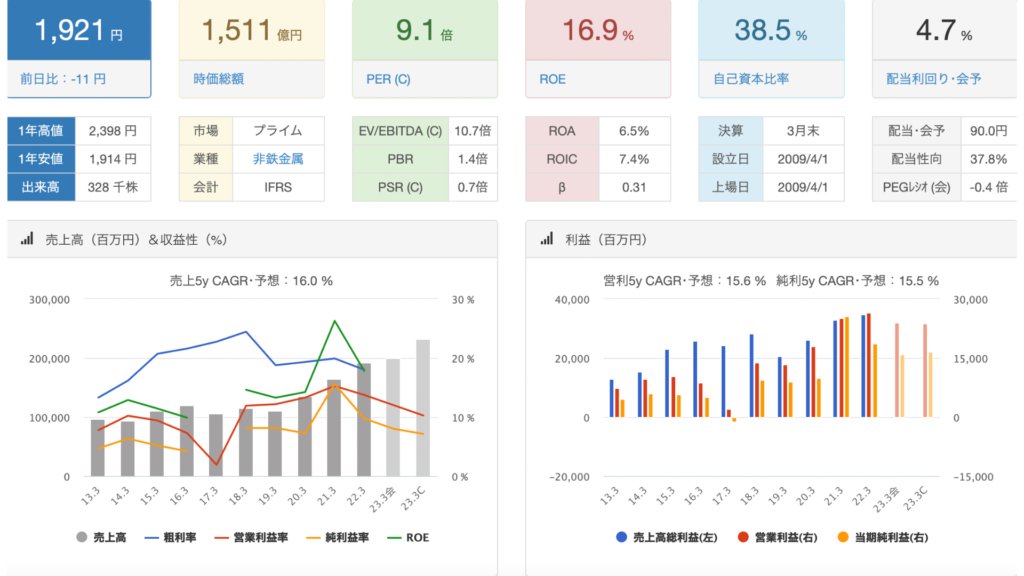

2社目は証券コード【5857】アサヒホールディングスです

アサヒホールディングスとは

アサヒホールディングスは、貴金属関連の卓越した技術を活かした高品質な製品やサービスの展開や、多種多様な廃棄物のリサイクル技術を活かした環境保全事業を営んでいます。

グループ会社は、アサヒプリテック株式会社、JWケミテック株式会社、富士炉材株式会社の国内3社に加えて、アメリカ、マレーシア、韓国、カナダの4か国に5社、海外のグループ会社がございます。

①貴金属事業

精密洗浄をすることで品質を確保したり、貴金属メッキによる表面処理作業、自動車の有害物を無害化するための「触媒」のリサイクルなどを行っています。

また、米国やカナダにおいて金・銀の精錬事業も行っており、世界トップレベルの精錬規模を誇っています。

②環境保全事業

廃油や汚泥のリサイクルから、廃木材・耐火レンガの再利用などの事業を行っています。アサヒホールディングスは、産業廃棄物収集運搬業許可や産業廃棄物処分業許可など様々なライセンスを保有しており、SDGs 17の目標の内、8個に貢献しています。

PER9.1倍

PBR1.4倍

日本軽金属HDと比べると少し割高に見えますが業績に関しては安定しているように見えます。

売り上げに関しては長期的に右肩上がりで営業利益率も10%を超えており

高水準です。

自己資本比率に関しては38%と日本軽金属と同じ水準です。

配当利回りに関しては4.7%と魅力的で配当性向も37%とまだまだ余裕があります。

ROEが非常に高く将来性に期待が持てますね。

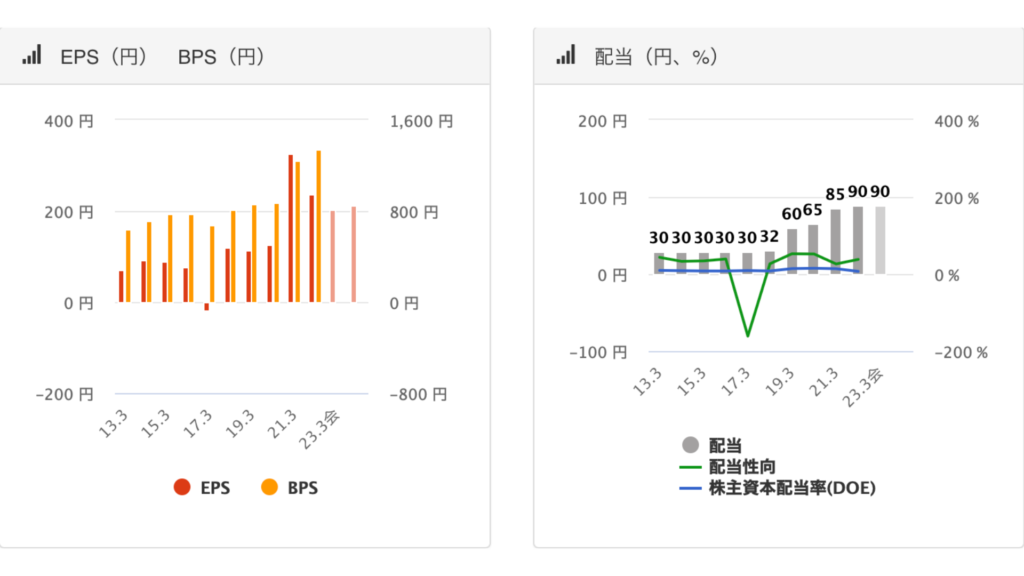

続いて配当推移をみていきましょう。

アサヒホールディングス配当推移

コロナで利益が上がった会社です。

とはいえ業績は安定的に伸びており、配当金に関しては10年間で3倍に成長しており

10年間減配はありません。

配当性向も余裕があり日本軽金属同様今後に期待といったところだと思います。

中小型株の醍醐味は将来的な成長と増配です。

厳選して安い時にしっかり仕込んでいきましょう。

続いてキャッシュフローをみていきましょう。

アサヒホールディングスキャッシュフロー推移

期末残高は昨年比3,896百万円マイナスという結果になりました。

しかし、営業活動によるキャッシュフローを見てみると、昨年比44,456百万円の大幅なプラスになっています。

当期純利益はほとんど変わりませんでしたが、営業債務やその他の債務等が大幅に増えたことに加えて、棚卸資産が減少したことにより、昨年よりも現金が増えたようです。

対して、財務活動によるキャッシュフローの結果を見てみると、昨年比30,466百万円のマイナスとなっておりました。

要因としては、短期借入金の金額が40,572百万円減ったことによるものでした。

しかし、長期借り入れによる収入が今期は13,783百万円発生しています。

その要素を加えると、今期は26,789百万円借入金が減ったことになります。

最後に投資活動によるキャッシュフローを見ていくと、昨年比5,020百万円マイナス金額が増えていました。これは、有形固定資産の取得による支出が増えたことと、昨年は子会社売却による収入があったが今期はないことで、昨年と比べてマイナス金額が増えたようです。

流動比率

昨年 161%

今年 163%

流動比率を見てみると、昨年とほぼほぼ変わらない水準であることがわかります。

基準である200%を下回っていることに加えて、流動資産の約6割が営業債権及びその他の債権であることを考えると、

債権が思うように回収できないと借金を返せない可能性も出てきてしまいます。

そのため、アサヒホールディングスの安全性は、少し低めといえるでしょう。

続いて株価推移をみていきましょう。

アサヒホールディングス株価推移

2020年のコロナ下落後に上昇し1,400円だった株価が2,400円付近まで上昇しました。

配当金だけ見て購入するなら日本軽金属でいいと思っています。

1,600円から1,700円くらいまで落ちてきたら購入しようと思っています。

アサヒホールディングス 経営戦略

2023年度の経営目標は連結売上収益が2,100億円。連結営業利益は275億円となっています。2022年度が売上1,924億、営業利益264億円でしたので、売上は10%アップ、営業利益は4%アップの目標値となっています。

また、株主還元については、配当性向40%を目途として、年間配当水準から目減りさせず安定的に配当を継続させることを掲げています。

今後も配当金が維持されるなら今の株価は悪くないと思います。

利回り5%を超えてきたら。。。

アサヒホールディングス 会社の将来性

配当金の水準を見ると、近年は連続で増配していますが、2023年の予想金額が2022年と同額となっていました。経営戦略では、「年間配当水準から目減りさせない」とうたっているものの、積極的に増配していく気配がない点が少し気になります。

また、安全性についても高いとは言えず、株価も最近は伸び悩んでいることから、今期の結果を見てから投資をするか判断しても良いのではないでしょうか。

いかがでしたでしょうか。

どちらも、個人的にはどちらも悪くない銘柄かなと思いますし、現在の株価であれば

そこまで割高ではないように思います。

しかし、全力で銘柄を購入するタイミングは全体が下がっている時なので、購入するタイミングに関しては慎重に!

PERやEPSなどの解説はこちら→https://kohaitouburogu.com/high-dividend-stock/#index_id5

で解説してあります。

決算書の解説も記事出しています。→https://kohaitouburogu.com/kessannsyo/

基本的にはPER/PBR/自己資本比率/配当性向/配当利回り/EPS/BPS/ROE/減配がないか

をチェックしてから業種やチャートを見るようにしてます。

中小型株も同様です。

ではまた

コメント