こんにちは

今回は実際私が購入している銘柄の中から中小型株を2社紹介します。

優良な中小型株は安定感があり将来的な増配幅や成長に期待が持てます。

また、スパイス銘柄として組み込んでも面白いです。

ポートフォリオのバランスを取る意味でも組み込んで損はないかなと思います。

ぜひ最後までご覧ください。

①聞いたことのない会社の株を買うのは抵抗がある

②購入する銘柄の選び方がわからない

③銘柄が多すぎて選ぶ時間がない

こんな方には参考になると思います。

それでは銘柄をみていきましょう。

アルトナーとは

1社目は証券コード【2163】アルトナーです。

同社はシステム開発技術者の『教育』『派遣』『受託』業務をおこなっており

売り上げ構成比に関しては派遣が90%を担っている人材派遣会社です。

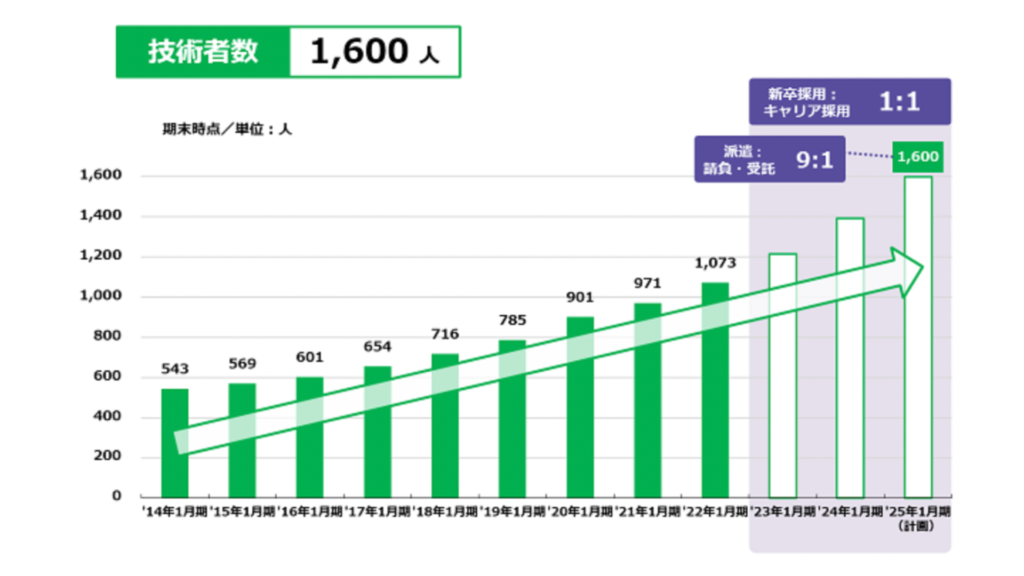

こちらは同社の技術者人数の推移を表しております。

2014年に543名だった所属社数が2022年には2倍程度に増加しており、2025年までに1600名まで増員させる見通しとのことです。

人材派遣業は抱えている社員数に依存して売り上げと利益が増加していくため、期待の持てる実績と目標だと言えます。

続いて業績の推移をみていきましょう。

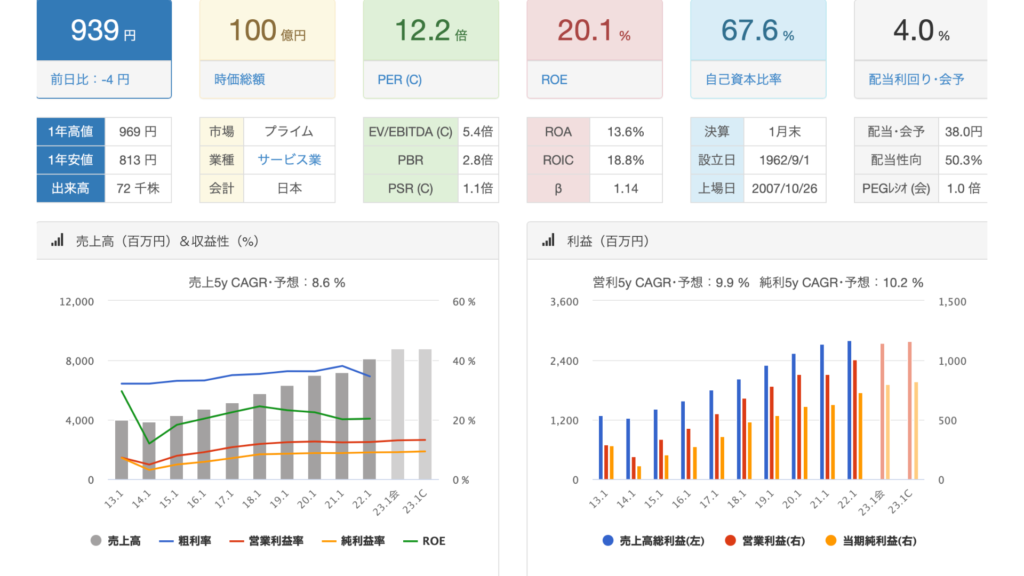

PERは12.2倍

PBRは2.8倍

ミックス指数は34.16

ミックス指数とは

純資産と当期純利益の両方で株価の割安性を測定する 指標。

ミックス係数が22.5を下回る銘柄が割安である。

PER×PBR=22.5以下なら割安水準といえる

PER/PBRを見ると割安感はありません。

しかし、安定して業績は右肩上がりに伸びており、自己資本比率は60%を超えており、

利益率は13%と高水準にあります。

近年企業が社員を雇用するリスクが年々増加していることや、技術者の需要が高まっていることから

ビジネスモデルに関しては将来性を感じており、私は購入いたしました。

現在の配当利回りは4%とまずまずといったところですが、業績の推移と購入しやすい価格帯を見ると

打診買い程度であれば購入できるタイミングかなと思いました。

アルトナー株価推移

コロナ禍で500円台まで下がった株価を900円台まで回復させ1000円付近で下落しています。

安定的なビジネスモデルかつまずまずの配当利回りもありますから

サービス業や中小型株をポートフォリオに組み込みたい方は検討の余地は十分あるかなと思います。

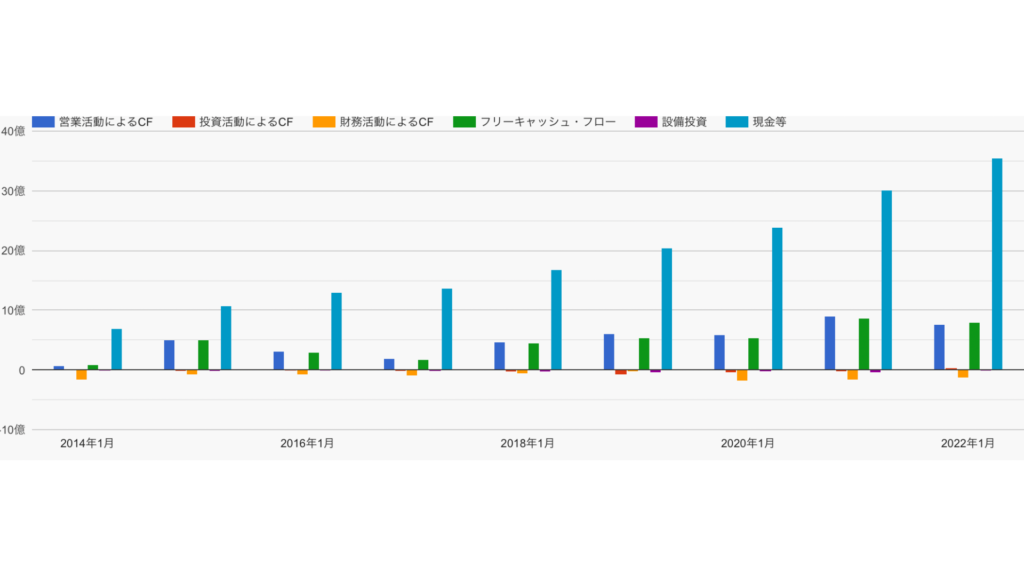

続いてキャッシュフローの推移をみていきましょう。

アルトナーキャッシュフロー推移

営業CFは毎年プラスになっており、メイン事業でしっかり稼げていることが読み取れます。

投資CFに関しては基本的にマイナスとなっていますが、人材派遣業は求人広告や教育などの広告費や人件費が多く発生するため業界の特性上設備や環境に投資することは少ないのかなと思います。

財務CFに関しても毎年マイナスになっているため借入金の返済を行えていることが読み取れます。

流動比率 497%

当座比率 492%

自己資本比率も60%を超えており、財務体質は健全といって良いと思います。

流動比率とは?

「流動資産÷流動負債×100」で計算する

一般的には200%を超えていれば安全と言われている。

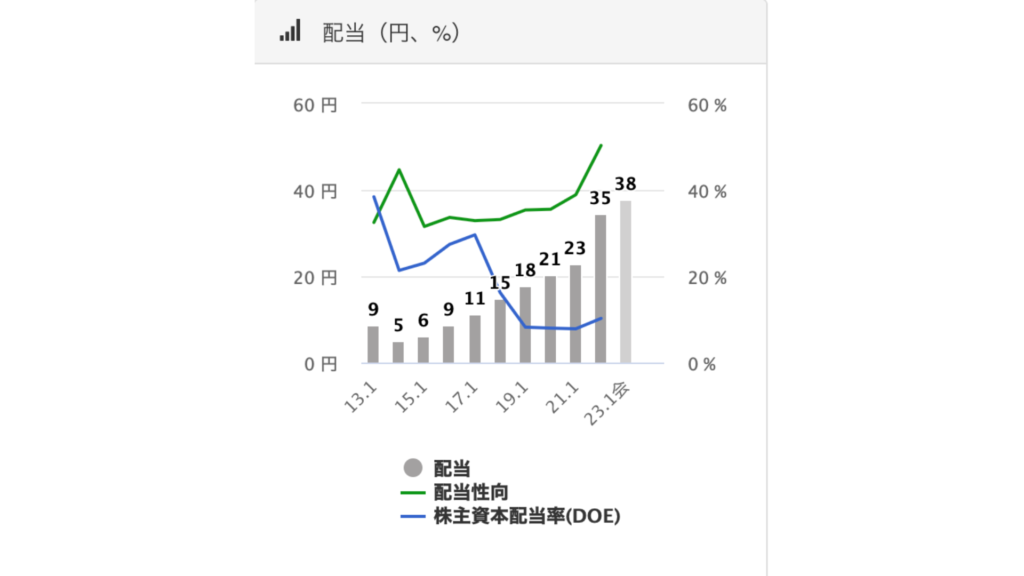

続いて配当金の推移をみていきましょう。

アルトナー配当推移

2014年に一度減配があるものの、それ以降は増配が続いており

10年間で4倍に成長しております。

配当性向が上昇しているのは少し気になりますが配当性向50%なのでまだ許容範囲ないかと思います。

大きな減配も少なく、コロナ禍でも増配してくれており株主還元には意欲的だと感じました。

中小型株は大型株と違って景気に左右されてそこまで大きな値動きはしないですが

大きか購入するタイミングに関しては全体が下がった時にしています。

続いて2社目をご紹介します。

ニホンフラッシュとは

2社目は証券コード【7820】ニホンフラッシュです。

同社は中国基盤の会社で、事業構成比の70%が中国30%が日本で成り立っています。

近年中国のコロナ問題で株価を大きく落としており配当利回りが向上してきたため投資妙味が出てきたため

今回の銘柄にピックアップいたしました。

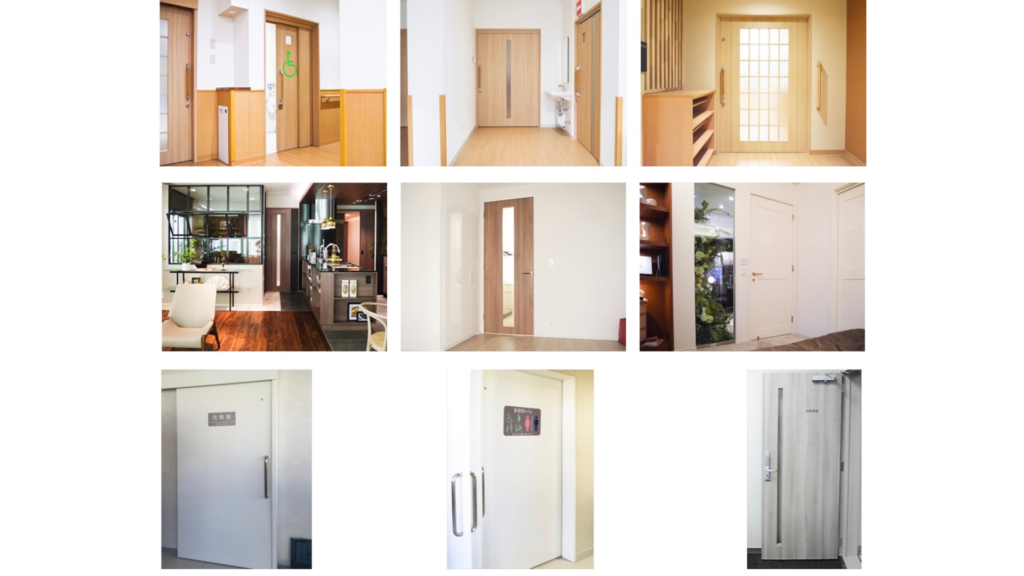

同社はマンションや病院などの『ドア』を提供しております。

下記製品のイメージとなります。

それでは業績の推移をみていきましょう。

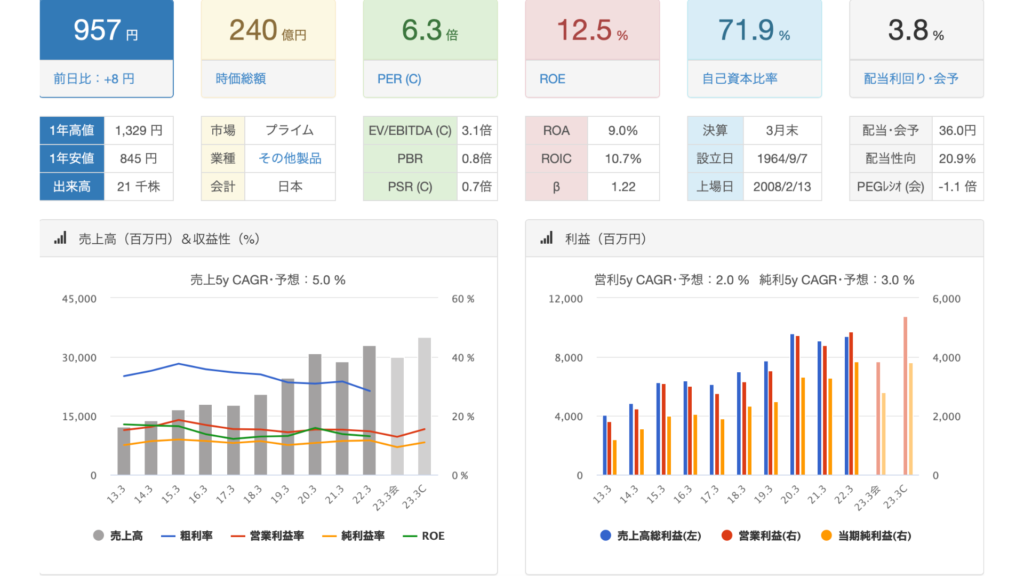

PERは6.3倍

PBRは0.8倍

ミックス指数は5.05

売り上げは長期的にみたら右肩上がりとなっているものの

今期は減収減益となる予想と中国のコロナが影響して株価が続落しております。

自己資本比率70%と高水準で配当利回りも3.8%とまずまずです。

続いて株価の推移をみていきましょう。

ニホンフラッシュ株価推移

コロナ禍で800円台から1500円ほどまで回復していましたが

その後続落して950円から1000円くらいで推移しています。

中国の割合が多いため今後の見通しはなんとも言えませんが

今の株価水準は割安なんじゃないかなと思います。

続いてキャッシュフローをみていきましょう。

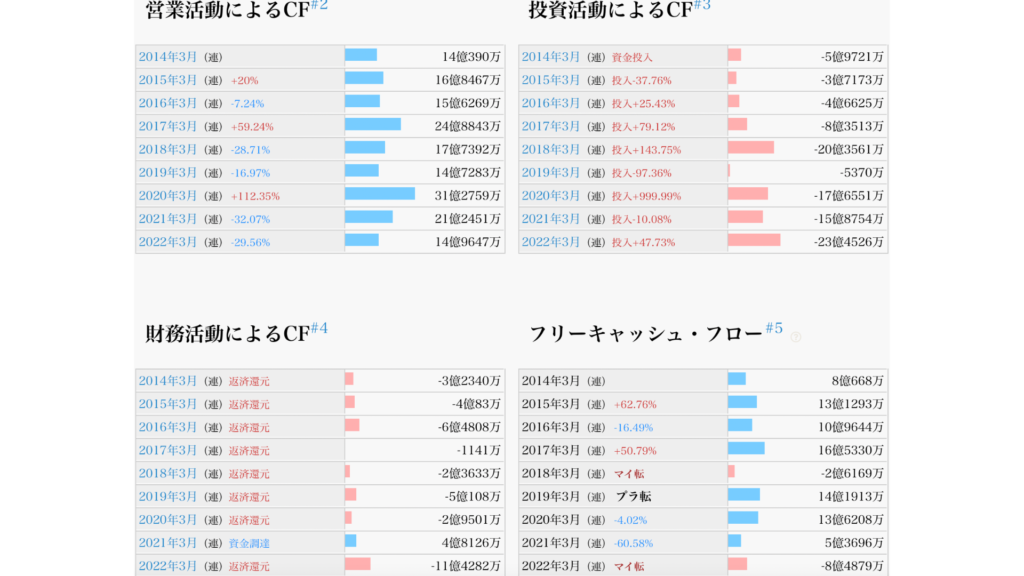

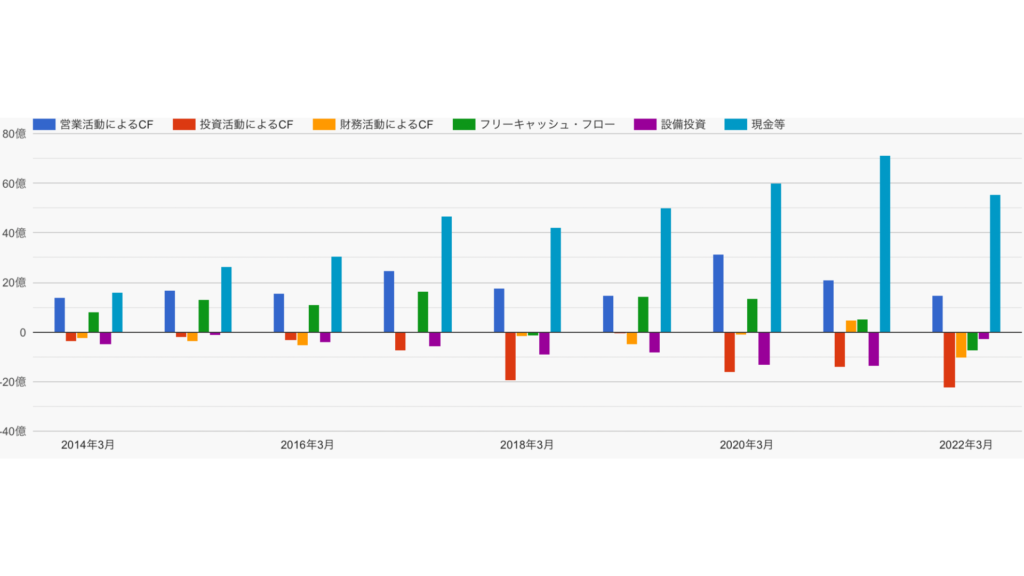

ニホンフラッシュキャッシュフロー推移

営業CFは毎年プラスになっていて本業でしっかり稼げています。

投資CFは毎年マイナスになっていて、財務CFに関してはコロナ禍の資金調達を除いては

基本的にマイナスになっており、特段問題ありません。

流動比率 290%

当座比率 260%

自己資本比率も高いため財務体質は健全と言えます。

流動比率とは?

「流動資産÷流動負債×100」で計算する

一般的には200%を超えていれば安全と言われている。

続いて配当推移をみていきましょう。

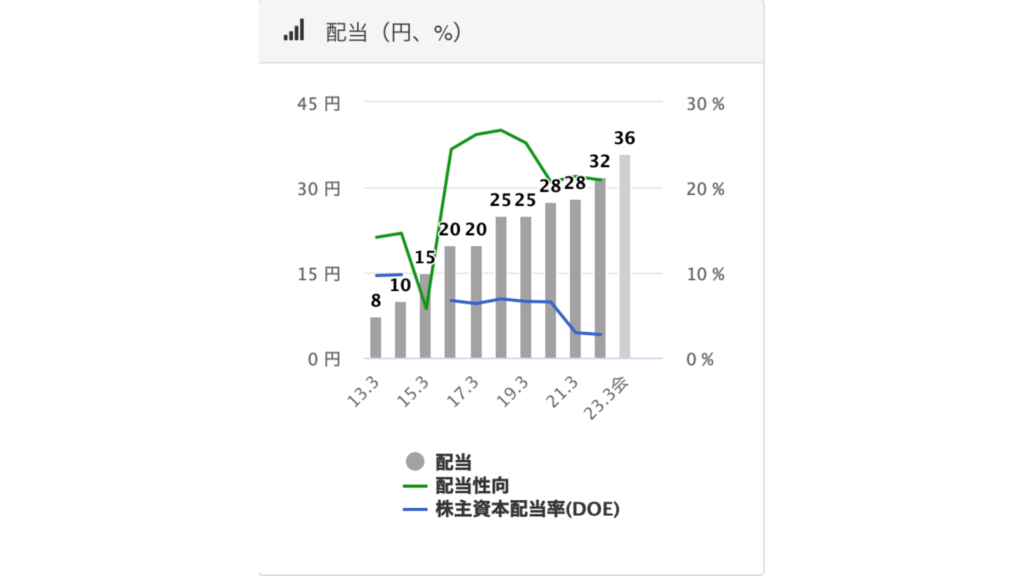

ニホンフラッシュ配当推移

10年間非減配で配当金は4倍以上に成長しています。

株主還元に意欲的で配当性向は20%台とかなり余裕があり

自己資本率も十分あるため減配のリスクは低いと感じました。

今後コロナの影響がおさまり増配となれば株価も回復してくれるんじゃないかと思い、私は買い増し検討銘柄に入れています。

落ちてくるナイフを掴むときはリスクもありますが、ある程度リスクを取らないと

大きくリターンも取れませんから、買い増し前提として打診買いを入れておくのはアリかなと思います。

PERやEPSなどの解説はこちら→https://kohaitouburogu.com/high-dividend-stock/#index_id5

で解説してあります。

決算書の解説も記事出しています。→https://kohaitouburogu.com/kessannsyo/

基本的にはPER/PBR/自己資本比率/配当性向/配当利回り/EPS/BPS/ROE/減配がないか

をチェックしてから業種やチャートを見るようにしてます。

中小型株も同様です。

ではまた

コメント