今回は、ヒューリック、ニチリン、日本空調サービス、小松製作所の最新の決算情報や財務データなどを解説していきます。

高配当株として人気があり、好決算が出ている企業も多いため、高配当株投資家にとって魅力的な銘柄です。

10万円前後で購入できる銘柄もあるため、ぜひ参考にしてみてください。

ヒューリックの事業内容

ヒューリック(証券コード3003)は、不動産賃貸事業を主に展開しています。好立地なオフィスビルや商業施設を貸し出しており、安定して収益を上げられる点が大きな魅力です。

他にも、公的資産の効率的な活用・運用をサポートするするPPP事業や、民間企業の保有資産の有効活用をサポートするCRE事業など、不動産に関連した様々なサービスを行っています。

さらに、高齢化進展、環境問題深刻化等の様々な環境変化に対応するため、「3K(高齢者・健康、観光、環境)ビジネス」を新たなビジネス領域として開拓し、収益力の強化を図っています。

ヒューリックは300株以保有していると3,000円相当のカタログギフトが贈られ、株主優待株としても高い人気を誇っている点が特徴です。

ヒューリックの2022年12月度第3Q決算

ヒューリックの2022年12月度第3Q決算は、下記のように発表されています。

「そこそこ好調」な決算となりました。

好立地で不動産賃貸事業を行っている強みもあり、コロナが収束しない状況でも安定して収益を稼げています。

10年連続で増配を行われており、株主還元にも積極的な姿勢が見て取れます。

ヒューリックの財務データ

ヒューリックのPERは10倍、PBRは1.2倍となっており、「割安感を感じられる水準」です。

ROEは約10%と高く、安定して10%以上のROEを誇っているので収益力の高さは申し分ありません。

配当利回りは4.1%と高く、配当性向は40%なので十分に余力があります。10年連続で増配していることからも、株主還元に積極的な企業と評価できるでしょう。

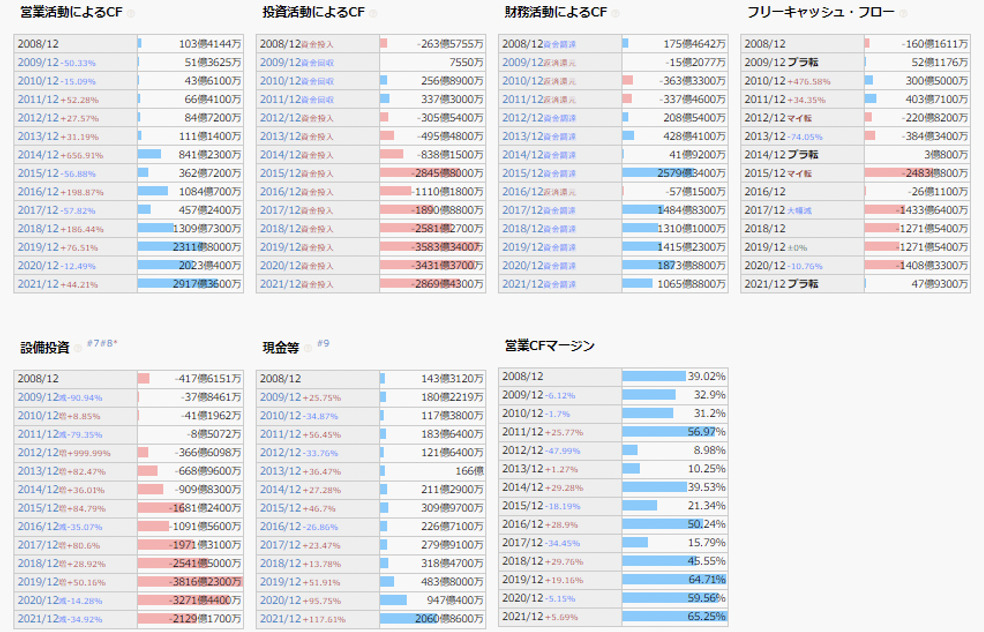

ヒューリックの売上・利益の推移

ヒューリックの売上・利益・EPSは右肩上がりで推移しています。

ヒューリックが保有しているビルの約90%は首都圏の高需要ビルで、さらに

約8割が最寄駅から徒歩5分以内という好立地です。

東京23区内に所有するオフィスビルの空室率は1%を下回っていることから、安定した収益力を構築している大きな理由です。

また、新しいビルには立地に応じて免震、制震、耐震の最新技術を導入していることから、耐震性能も備えた安心安全なビルを提供しています。

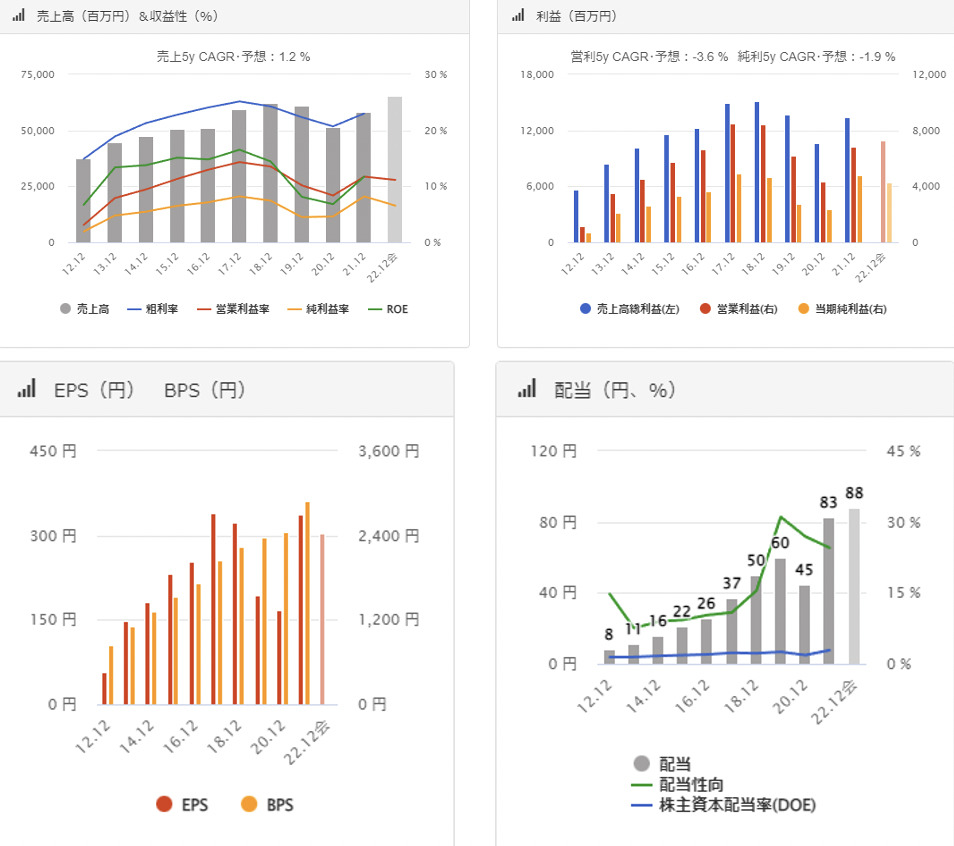

ヒューリックのキャッシュフロー

2008年以降、ヒューリックのキャッシュフローは毎年プラスで推移しています。プラス幅も拡大していることから、収益力が年々高まっていることが分かります。

収益は設備投資に回され、さらに収益力を高める好循環を作り出していることも見て取れます。

コロナの影響で一時的に空テナントが増える事態に直面したものの、好立地のビルの強みを活かして安定した収益を確保できていることことが分かります。

ヒューリックの株価推移

ヒューリックの株価は、1,000~1,400円のレンジで推移しています。

現在は1,000円近辺で推移していますが、先ほど見たとおり現在の指標は「割安感を感じられる」水準です。

ヒューリックは現在ボックス相場にあることから、現在の株価は「十分に買い時」と判断できます。

ニチリンの事業内容

ニチリン(証券コード5184)は、自動車用ホース、二輪車用の油圧ブレーキホースに強みを持つ企業です。

他にも、給水給湯用配管や産業用省力化機械、検査・監視録画機器の製造も行っており、かなりニッチな分野に強みを持っている特徴があります。

海外8カ国10拠点でグローバル展開しており、国内外で高い評価を受けています。

ニチリンの2022年12月度第3Q決算

ニチリンの2022年12月度第3Q決算は、下記のように発表されています。

売上、利益ともに前年度よりも増加し、好調な決算となりました。

高い利業利益率を誇っていることから、今年度も高い収益力を保っていることが分かります。

前年度から増配されていることから、株主還元にも積極的と言えるでしょう。

ニチリンの財務データ

ニチリンは時価257億円の中小型株で、安定配当と今後の事業成長に期待できます。自己資本比率は約60%と高いため、安定感が高いと言えるでしょう。

PERは6.1倍、PBRは0.6倍となっており、かなり割安感を感じられる水準です。

配当利回りは4.7%と高く、配当性向は20~30%程度となっているので今後も安定した配当が期待できます。

2022年度のROEは10%程度で、安定して10%を超える高い収益力を誇っている点が強みです。

ニチリンの売上・利益の推移

ニチリンの売上・利益の推移は、着実に右肩上がりで推移しています。EPSは上下動を繰り返しつつも、長期的に見ると右肩上がりです。

ニチリンはニッチな分野で強みを発揮していることから、長期的に高い収益力を維持しています。

業界内では高い評価を得ていることから、今後も安定した収益を得ることが期待できます。

ニチリンのキャッシュフロー

ニチリンの営業活動のキャッシュフローは、2011年を除いてプラスで推移しています。

フリーキャッシュフローも安定してプラスとなっているので、財務の安定感はかなり高いと評価できます。

利益剰余金も右肩上がりで積み上がっているため、不況耐性も高く、安心して長期保有できる企業と言えるでしょう。

ニチリンの株価推移

ニチリンの株価は、現在1,800円近辺で推移しています。

2017年の終わり頃に3,300円程度に跳ね上がりましたが、その後は上がったり下がったりを繰り返している状況です。

PERやPBRの指標面から見ると、ニチリンは割安感を感じられることから、「様子を見て購入する」というポジションが無難です。

日本空調サービスの事業内容

日本空調サービス(証券コード4658)は、建設設備メンテナンス大手で空調分野に強みを持っています。

建物設備のメンテナンス・維持管理の他にも、設備・環境診断、ソリューション提案や建物のリニューアル工事などの設備工事を行うなど、建物管理の業界で高い評価を得ています。

□プラン作成・計画立案:設備の重要度・コンディションから、予防保全の観点に立った効果的な設備維持保全計画を策定

保守・維持管理:設備維持保全計画に沿って、建物設備の点検や整備、運転、監視、記録を行う

□設備診断・評価:保守・維持管理で培ったノウハウをベースに建物設備の機能・性能劣化について診断・評価を行い、システム全体を把握する

□ソリューション提案:設備診断の結果をもとに、省エネルギーや環境への配慮を踏まえた設備機器の改善・更新の提案

□メンテナンス・リニューアル:ソリューション提案に基づき、設備機器のメンテナンスによる長寿命化、または機器の更新

上記のように、幅広い分野で建物管理のサービスを展開しており、常に需要があります。

これにより、安定して収益を上げられる点が日本空調サービスの大きな強みとなっています。

日本空調サービスの2023年3月度第中間決算

日本空調サービスの2023年3月度第中間決算は、下記のように発表されています。

「不調な決算」になりました。

原材料の高騰などの影響で経常利益が減少し、営業利益率も悪化しており、前年度よりも稼ぐ力が弱まってしまっています。

また、前年度からも減配となってしまっており、今年度に関しては不調な結果と言わざるを得ません。

日本空調サービスの財務データ

日本空調サービスの自己資本比率は約60%で、右肩上がりで推移していることから財務体質が強固になっていることが分かります。

PERは12.5倍、PBRは1.2倍となっており、「割高でも割安でもない」という水準です。

現在の配当利回りは4%、配当性向は毎年50%で安定しており、株主還元の余力も十分にありそうです。

ROEは約15%と高く、安定して収益を上げられています。

日本空調サービスの売上・利益の推移

日本空調サービスの売上・利益の推移は、上がり幅は小さいものの着々と右肩上がりで推移しています。

EPSも、上がったり下がったりを繰り返しながら長期的には右肩上がりで推移しているので、収益力は高まっていると言えるでしょう。

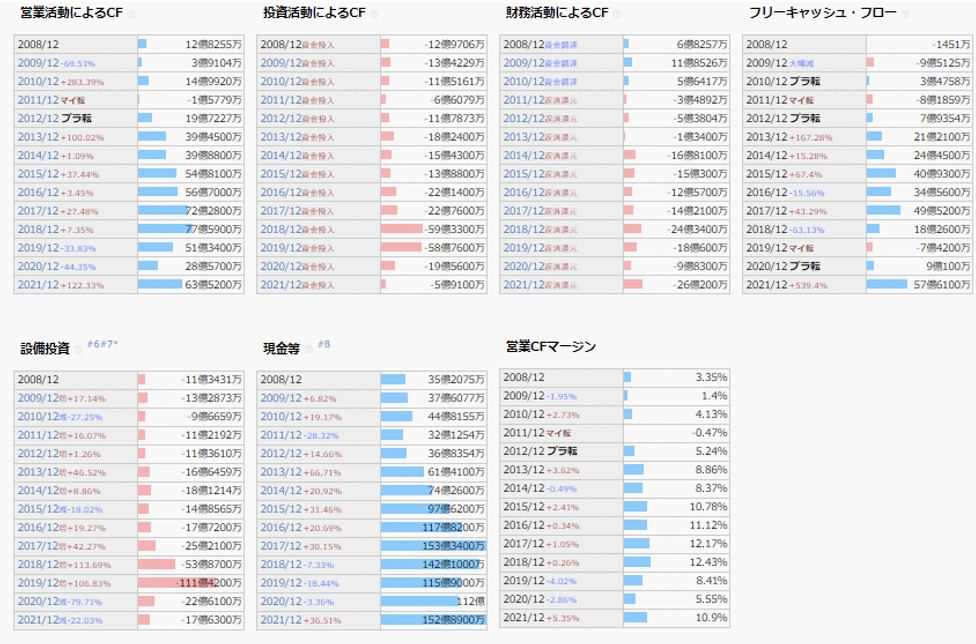

日本空調サービスのキャッシュフロー

日本空調サービスの営業活動によるキャッシュフローは、バラつきがあるものの2008年以降プラスで推移しています。

日本空調サービスの事業は設備投資が欠かせませんが、収益を順調に投資へ回していることが見て取れます。

現金等、利益剰余金も順調に積み上がっていることから、不況耐性も高そうです。

日本空調サービスの株価推移

日本空調サービスの株価は右肩上がりで推移しており、現在は700円近辺で推移しています。

10万円以下で購入できる高配当株としても人気があり、気軽に手が出しやすい点も魅力と言えるでしょう。

「割安かどうか」に関しては、「まだ割安感は感じられない」という回答になります。今後の世界情勢や世界経済などを鑑みつつ、買い時を探る時期と判断します。

小松製作所の事業内容

コマツ(証券コード6301)は、建設機械製造の国内最大手です。世界に営業拠点を設けており、グローバルに展開している特徴があります。

産業機械だけでなく鉱山機械も収益源となっており、

土木

解体・産廃・リサイクル

マイニング

採石

林業

農畜産

物流

産業機械

上記のビジネスに欠かせない機械を製造しています。

日々の暮らしに欠かせない事業を行っていることから、常に需要はある強みがあります。国内外で高い収益力を誇っていることから、長期的にも保有できる優良企業です。

コマツの2023年3月度第中間決算

コマツの2023年3月度第中間決算は、下記のように発表されています。

「好調な決算」となっています。

特に、建設機械・車両部門の売上高は前年同期比27.1%増加の1兆5,062億円となっており、ブランド力の高さが好決算に繋がる一因となりました。

また、円安による影響もあって、前年度よりも大幅増配となる見込みです。

コマツの財務データ

コマツの自己資本比率は約50%と、十分に安定性があります。2020年と2021年にコロナの関係で減配しているものの、配当性向40~50%程度の範囲で安定的に配当を出しています。

PERは9倍、PBRは1.07倍となっており、現状は「かなり割安感を感じられる」水準です。

配当利回りは4.3%と十分に魅力的なので、買い時を狙うと良いでしょう。

ROEも11.5%と高いことから、収益力はかなり高いと評価できます。

コマツの売上・利益の推移

コマツの売上・利益は安定して右肩上がりで推移しており、自社ブランドの知名度や信頼度の高さが大きな武器になっています。

EPSはコロナショック時に落ちてしまっているものの、その後は順調に回復しているので特段気にする必要はないでしょう。

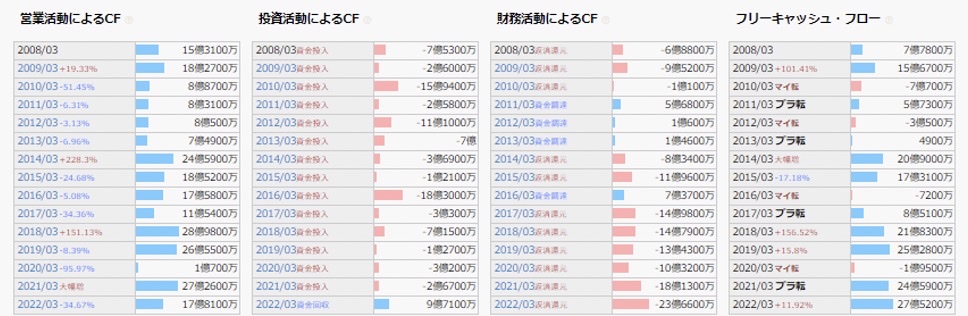

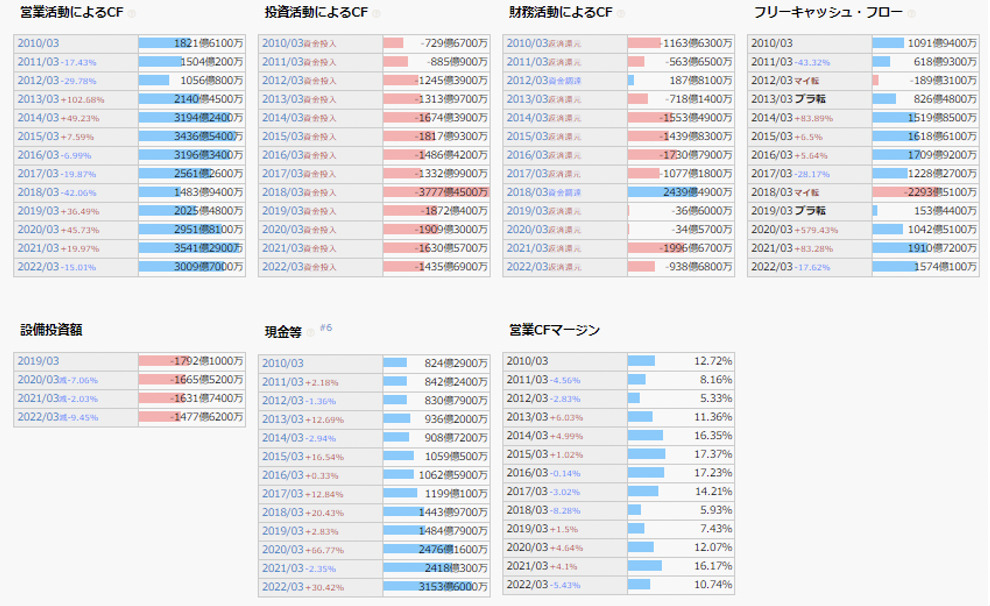

コマツのキャッシュフロー

コマツの営業活動によるキャッシュフローは、2010年以降安定してプラスで推移しています。コロナ時にも安定して営業利益が上げられていることから、収益の安定感は抜群です。

グローバルに展開して、国内外で安定的に稼げるビジネスモデルを構築していることから、不況耐性は高いです。

順調に設備投資・事業投資も行っていることから、今後のEPSの伸びに注目すると良いでしょう。

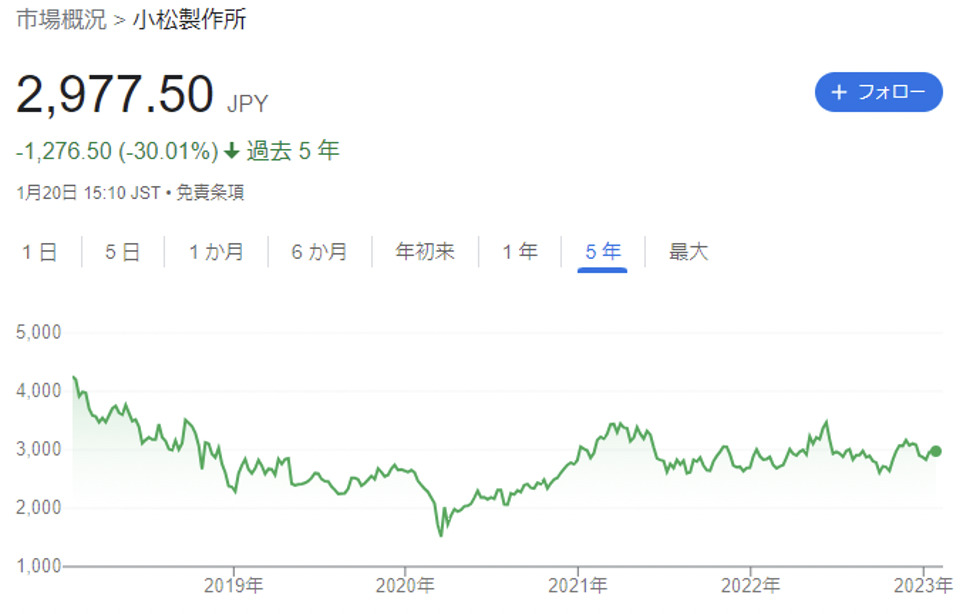

コマツの株価推移

コマツの株価は、現在3,000円近辺で推移しています。

現在のPERやPBRでも十分に魅力的な水準ですが、「もう少し様子見を見る」というスタンスもアリでしょう。

多くの識者が世界経済の減速を予想していますが、実際に世界経済が減速すれば建設機械や鉱山機械の需要が減り、コマツの収益に悪影響が出る可能性があります。

そのため、日本だけでなく世界全体の景気、建設機械の需要などに注目して、最適な買い時を探っていきましょう。

ヒューリック、ニチリン、日本空調サービス、小松製作所の最新決算・財務データまとめ

ヒューリック、ニチリン、日本空調サービス、小松製作所の最新決算・財務データを解説してきました。

いずれも長期保有に適した優良高配当銘柄なので、ポートフォリオへの追加を検討する価値があります。

各企業でセクターや業績が左右される要因は異なりますが、どのような要因で株価や業績が動くのかも押さえておきましょう。

自身の中で購入ラインを決めておき、いつでも購入できるように備えておくことが重要です。

コメント