こんにちは。

本日は検討中の銘柄の中から日本取引所グループを紹介します。

東京証券取引所は民間企業が運営しており。

その他企業の参入はほぼ不可能と言ってもいいほどだと思います。

倒産のリスクが極めて少なく配当も魅力的です。

ぜひ最後までご覧ください。

日本取引所グループとは

PER24.7倍

PBR3.5倍

自己資本比率0.4%

株価2110円

配当利回り2.5%

日本取引所グループですがみなさんご存知東京証券取引所を運営しております。

PER/PBRは割高で自己資本比率も極めて低いですが、

類を見ないビジネスモデルに加えて倒産のリスクが極めて少ないのが魅力的となっております。

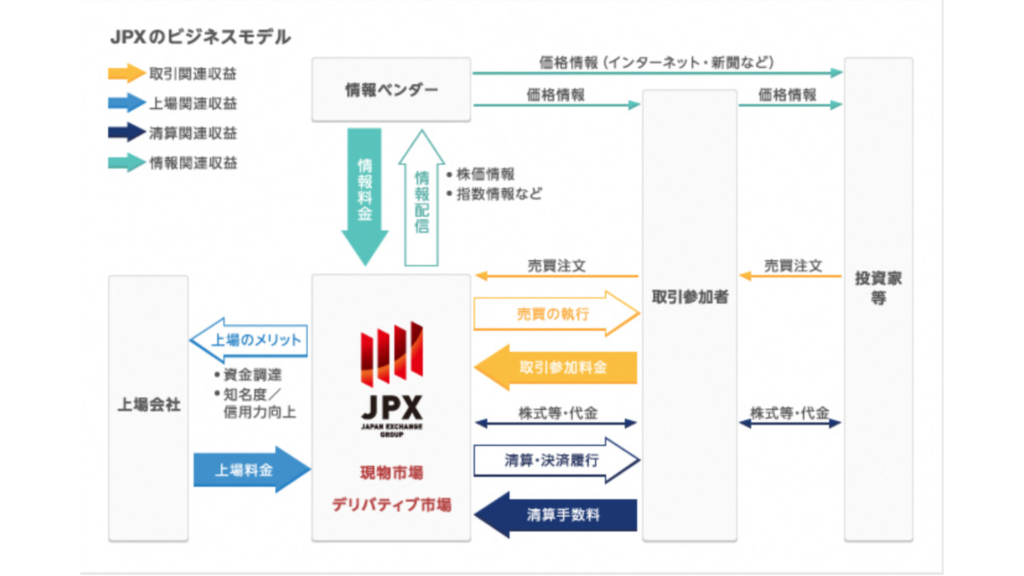

主な収入源は4種類あります。

(1)取引関連収益

(2)清算関連収益

(3)上場関連収益

(4)情報関連収

上場する企業に対しての上場料金を取ったり取引参加者に対しては売買手数料や精算手数料が発生するなどが

主な収入源となっています。

また株価情報の提供なども行っており、当然ながら需要の耐えないビジネスモデルになっているため

安心して保有することができます。

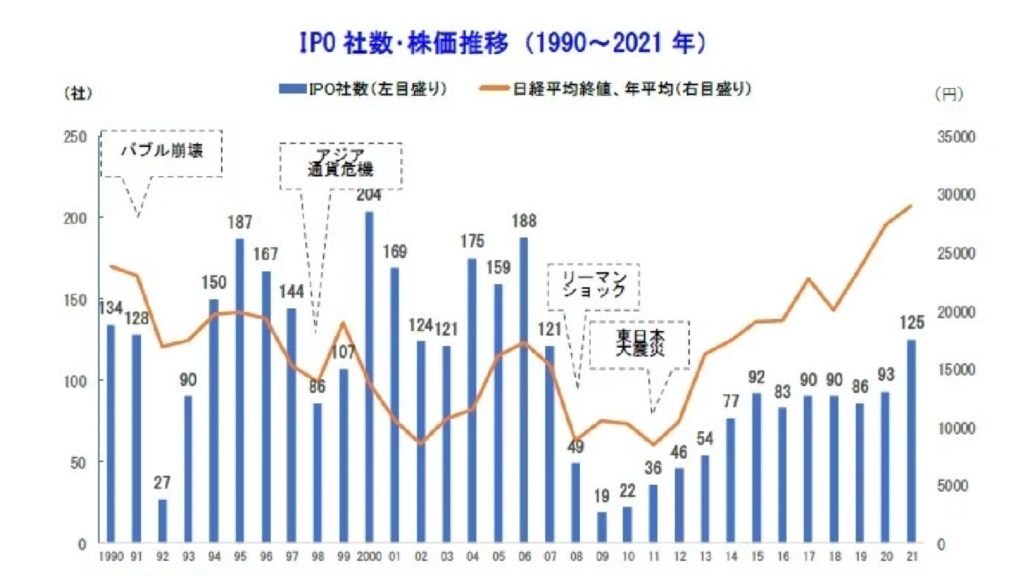

新規上場する会社は年々n増加しており、2021年にはリーマンショック前の水準を上回りました。

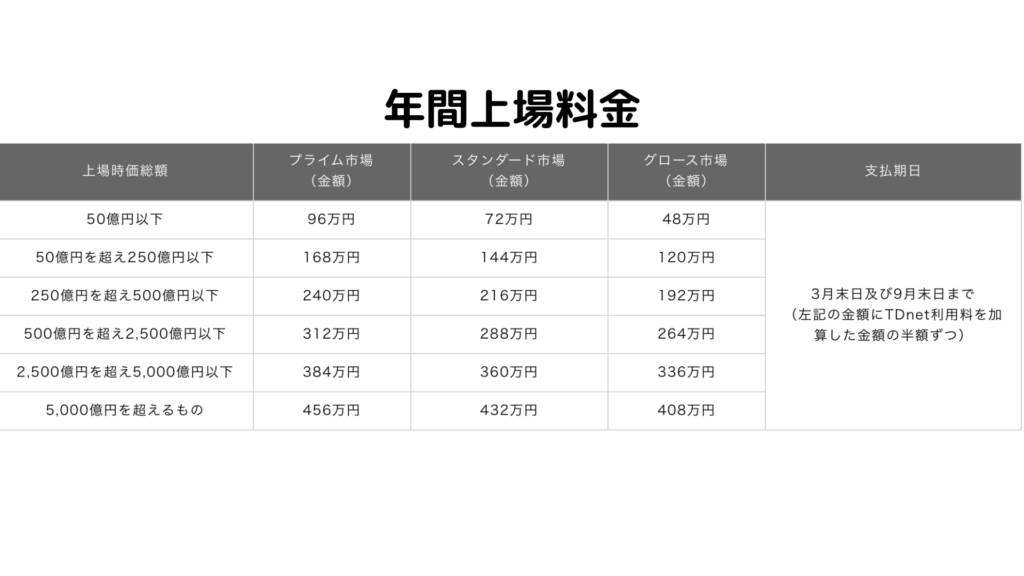

さらに上場手数料に関してはかなり高額となっており

プライム市場に公開するだけで1500万円の上場料金と400万円の審査料金が発生します。

それに加えて年間の上場料金が発生し、大企業だと最大456万円かかります。

上場は企業の資金調達を加速させ成長につながります。

上場数は年々増加していることと、ストック性のあるビジネスモデルは

安定しており、投資対象としてはかなりいいなと思います。

しかし、現状利回りが2.5%と少し物足りなさを感じます。

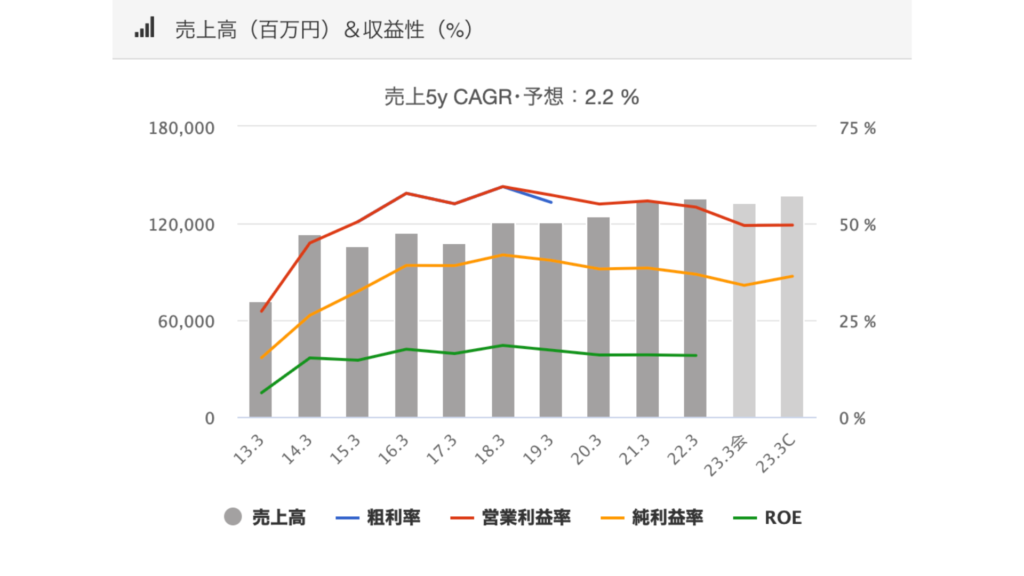

続いて過去の業績推移を見ていきましょう。

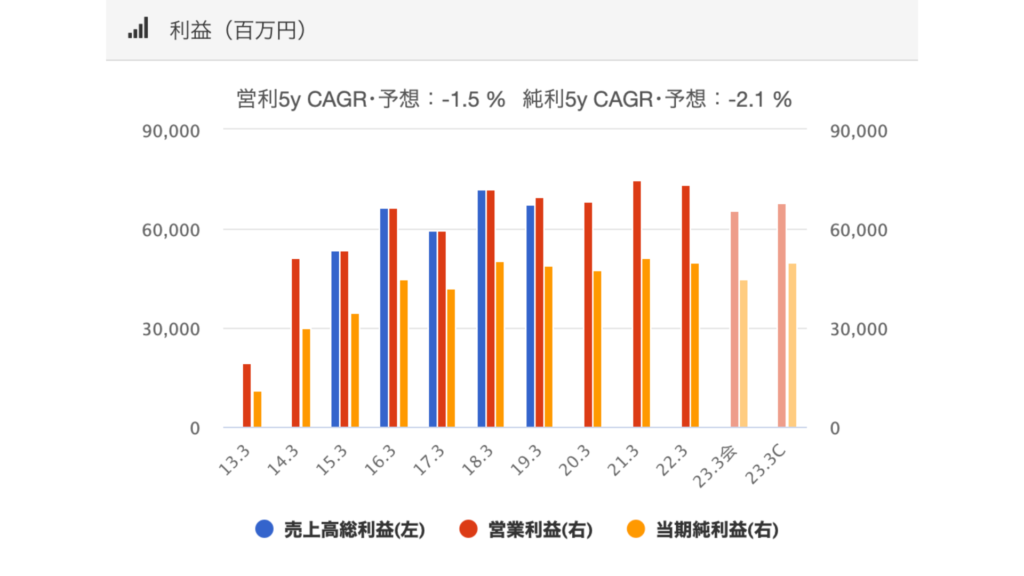

日本取引所グループ業績推移

売り上げ高

利益

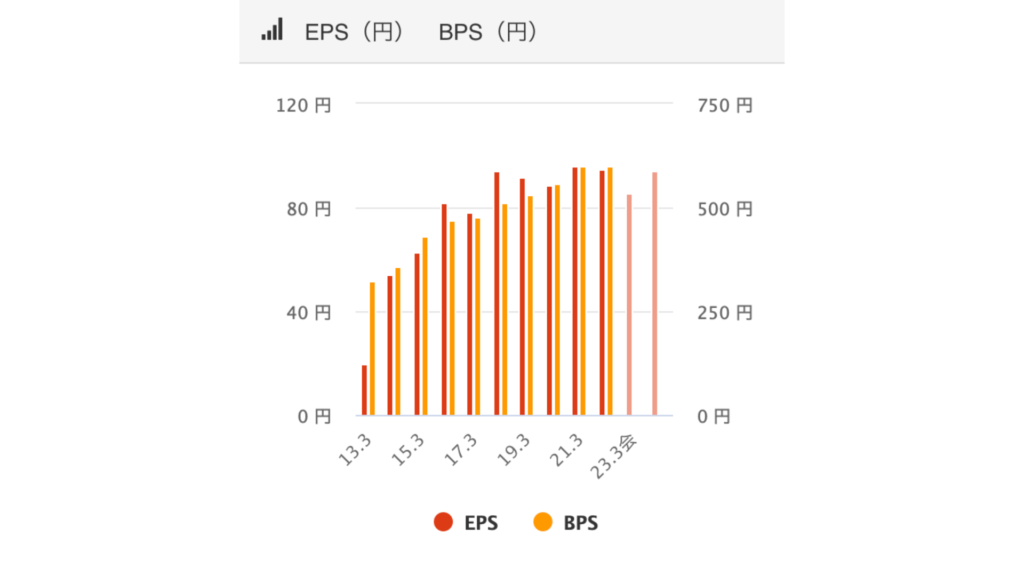

EPS/BPS

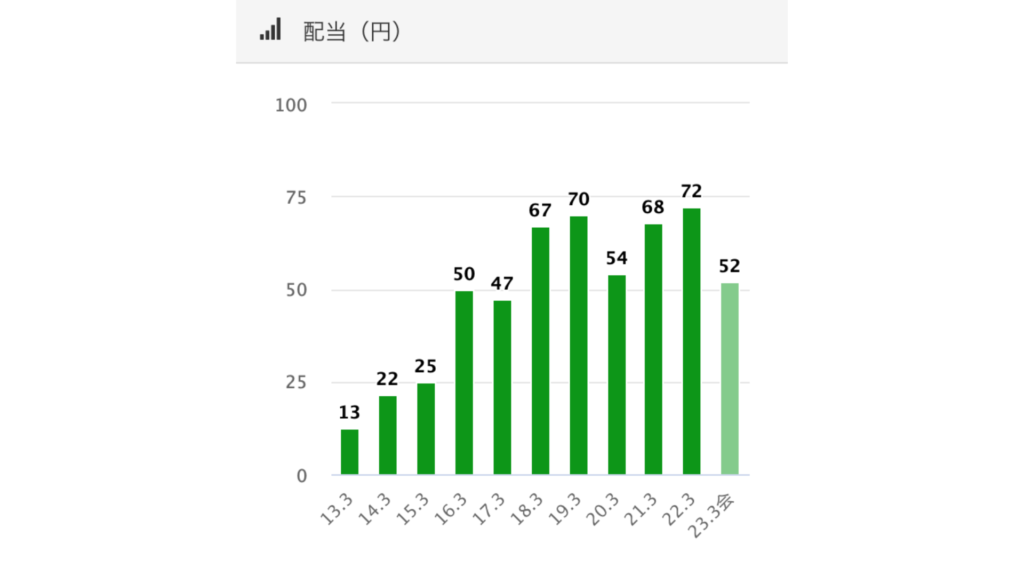

配当推移

売り上げや利益が安定して右肩上がりに伸びています。

利益率が高水準なのも評価できますが、減配は普通に行う会社ですので

私好みの銘柄ではないですが、そうは言ってもビジネスモデルが類を見ないため

少量保有しておきたいと思って監視しています。

配当性向70%を超えて支払っているためギリギリ

ただ、10年で2度減配しており、その直後にどちらも大幅増配を行っています。

高配当銘柄の選定基準からは逸脱しますね。

配当利回りもそこまで高くないのと安定的に配当を出してくれる銘柄ではないので、ポートフォリオの分散程度に少量保有しておくくらいがいいかなと思います。

それでは株価を見ていきましょう。

株価推移

長期的に右肩上がりで株価を伸ばしてきましたが

直近は続落しており、買いやすい水準まで落ちてきましたが

正直利回り3%くらいは欲しいなと思い購入に至っておりません

1600円くらいまで下落してくれれば買いやすいんですけどね。

買い逃すのも嫌ですが、年内大きく上げることは考えずらいかな

と思うようにして購入意欲を抑えておりますw

まとめ

□唯一無二のビジネスモデル

□安定のビジネスモデル

□減配は普通に行う

□配当性向70%超

□倒産リスクが極めて少ない

□業績は右肩上がりに成長している

PERやEPSなどの解説はこちら→https://kohaitouburogu.com/high-dividend-stock/#index_id5

で解説してあります。

基本的にはPER/PBR/自己資本比率/配当性向/配当利回り/EPS/BPS/ROE/減配がないか

をチェックしてから業種やチャートを見るようにしてます。

ではまた

コメント