今回は、通信業大手のNTT、 KDDI、沖縄セルラーの財務データや2023年3月期中間決算を紹介していきます。

通信業は膨大な額の設備投資を必要とする特性上、参入障壁が高く利益率が安定して高い特徴があります。

今回解説していくNTT、 KDDI、沖縄セルラーも安定した収益力が魅力の高配当企業なので、ポートフォリオに加える価値は大いにあります。

通信業の株をポートフォリオに加えたい方や、NTT、 KDDI、沖縄セルラーの買い増しを検討している方に役立つ内容となっているので、ぜひ参考にしてみてください。

NTTの事業内容

NTT(証券コード9432)は日本電信電話とも呼ばれていますが、通信系リーディングカンパニーです。

個人向けサービスではdocomoが有名ですが、他にも

固定電話・電報

光ブロードバンド

インターネット

携帯電話/スマートフォン

法人向け通信ネットワーク、システム構築サービス

リモートワークソリューション

など、通信ネットワーク、ICT技術のノウハウを活用して国内外問わず幅広い範囲で事業を展開しています。

生活に欠かせない通信インフラを提供しており、ここ数年はテレワークの普及などの影響もあって、ますます社会に欠かせない存在となっています。

NTTの2023年3月期中間決算

NTTの2023年3月期中間決算は、下記のように発表されています。

NTTが展開している通信事業は参入障壁が高い特徴があり、安定して収益を上げられる点が大きな魅力です。

大規模な設備投資は必要になりますが、顧客を囲い込みやすく、安定して稼ぐことができる魅力があります。

連結営業収益、当期利益ともに前年度よりも増えており、かなり好調な決算といえるでしょう。

NTTの財務データ

NTTのPERは10.6倍、PBRは1.5倍となっています。

2010年以降、PERは7.71~16.39倍、PBRは0.51~1.57倍で推移しており、「そこまで割安感を感じられない」という印象です。

配当利回りは3.2%、配当性向は40%に届かない程度となっているため、無理のない範囲で株主還元を行う高配当企業と言えるでしょう。

ROEも14%近くあることから、効率よく稼ぐことができる強いビジネスモデルを構築していることが分かります。

NTTの売上げ・利益の推移

NTTの売上げ、純利益、EPSはきれいな右肩上がりとなっています。

参入障壁が高く、好不況に関係なく安定して利益を上げることができているため、財務的は盤石です。

また、NTTは生活に欠かせないサービスを提供していることもあり、消費者に値上げを転嫁しやすい強みもあります。

インフレや円安などの影響で利益が圧迫されても、サービスを値上げしやすい点も、NTTの大きな強みと言えるでしょう。

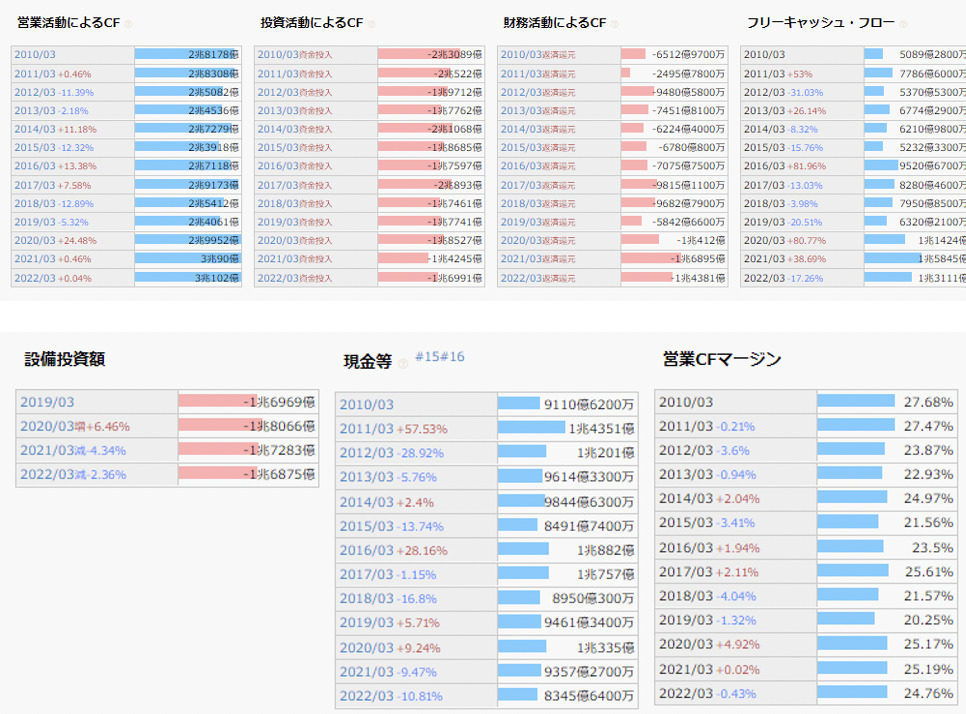

NTTのキャッシュフロー

2010年以降、営業活動によるキャッシュフローは毎年プラスになっています。

通信事業は大規模な設備投資が必要になりますが、営業活動による利益を設備投資や借入金の返済に充てることができているため、財務は非常に強いことがわかります。

8000億円を超えるキャッシュを持っており、利益剰余金も順調に積み上がっていることから、十分な不況耐性があると言えるでしょう。

また、NTTはこれまで減配をしていないことから、今後増配が期待できる点も大きな魅力です。

NTTの株価推移

NTTの株価は、きれいな右肩上がりになっています。

元々NTTの株を持っていた人であれば、値上がり益と増配の二重のうまみを享受できているのではないでしょうか。

NTTの配当は、2010年以降約4倍に増えており、安定した稼げるビジネスモデルを構築している点を考えると、今後も増配期待ができます。

チャートだけ見ると「今は高値づかみになりそう」という印象がある上に、過去は3%台後半で利回りが推移していたことから、「今は様子見」というスタンスを推奨します。

KDDIの事業内容

KDDI(証券コード9433)もauをはじめとした通信事業を行っており、事業のセグメントは

・パーソナルセグメント

・ビジネスセグメント

・グローバルセグメント

上記3つに大別されます。

パーソナルセグメントでは、auなどの個人向け通信事業や、キャッシュレス決済などの金融サービスを展開しています。

近年はキャッシュレス決済の需要が高まっており、利用者数も順調に伸びていることから、今後も順調なビジネス展開が期待できるでしょう。

ビジネスセグメントでは、IoTを用いたビジネスの発展、スタートアップ企業とのパートナーシップでの事業創出を行っています。

グローバルセグメントでは、KDDIの高品質で高信頼度の国際通信ネットワークを全世界に提供しています。

海外62都市100拠点以上を展開しており、国内外で安定して利益を上げられる点が大きな強みです。

KDDIの2023年3月期中間決算

KDDIの2023年3月期中間決算は、下記のように発表されています。

結果、「まぁまぁ順調」という決算でした。

親会社の所有者に帰属する当期利益は前年比微減となっていますが、進捗率は50%を超えています。

また、相変わらず高い売上高営業利益率を誇っていることから、長期保有に適した優良企業と評価できます。

特に、KDDIは大規模な通信障害が起こり悪い意味で注目されてしまいましたが、それでも前年度から増収となっています。

この事実からも、KDDIは質の高いサービスを提供し、多くの顧客から支持を受けていることが分かるでしょう。

KDDIの財務データ

KDDIの自己資本比率は約45%となっており、財務安定性は問題ありません。

PERは12.7倍、PBRは1.7倍で、2010年以降のPERは6.81~18.04倍、2010年以降のPBRは0.83~2.54倍で推移していることから、「そこまで割安感は感じられない」状況です。

配当利回りは3.4%、配当性向は約40%と株主還元も全く無理がない状況なので、今後も安定した配当が期待できます。

ROEも13.5%と非常に高い数字を誇っていることから、収益力に関しても申し分ありません。

KDDIの売上げ・利益の推移

KDDIの売上げ・利益・EPSはきれいな右肩上がりになっています。

KDDIも生活に密着したサービスを展開していることから、収益力の高さは非常に優れています。

不況下でも安定して利益を上げられるビジネスモデルであることを考えると、今後も安定して稼げる公算が高いです。

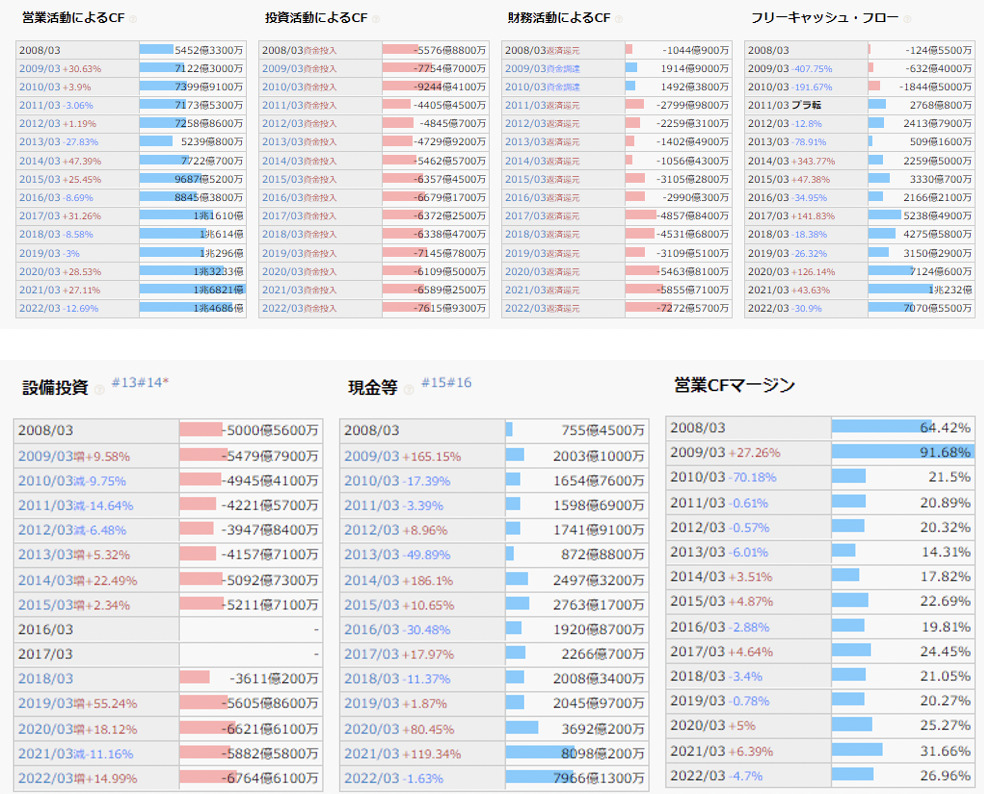

KDDIのキャッシュフロー

2008年以降、営業活動によるキャッシュフローは毎年プラスになっています。

設備投資にも多くのお金を回していることから、今後もビジネスを拡大して収益力が高まっていくことが予測できます。

8000億円を超えるキャッシュを持っており、利益剰余金も順調に積み上がっていることから、安心して長期保有できる銘柄と言えるでしょう。

KDDIの株価推移

KDDIの株価は、順調に右肩上がりとなっています。

過去の配当利回りは3%台半ばで推移していたため、現在の配当利回りは「悪くない」水準です。

しかし、チャートを見ると高値掴みになりそうなイメージも拭えないことから、「今は様子見」というスタンスが無難と言えます。

なお、KDDIは20期連続で増配を行っており、株主還元に積極的です。

21期連続増配予定で、今後も増配が期待できる魅力的な銘柄と言えるため、「するすると株価が上がって買い時を逃すのは嫌」という方は、購入を検討するのもアリでしょう。

沖縄セルラー電話の事業内容

沖縄セルラー電話(証券コード9436)は、KDDIと沖縄経済界の共同出資企業で、沖縄県内携帯電話シェアトップを誇ります。

沖縄県で携帯電話事業を行う地域会社(モバイルネットワークオペレータ)で、KDDIの連結子会社という特徴があります。

個人と法人の顧客を相手に事業を展開しており、「au」「UQmobile」「povo」のモバイル事業をはじめ、FTTH事業もリモートワーク需要などを受けて好調に獲得が伸びています。

ライフデザイン事業である「auでんき」も契約数が順調に伸びており、沖縄県内のauユーザーから高い支持を受けていることが分かるでしょう。

沖縄セルラー電話の2023年3月期中間決算

沖縄セルラー電話の2023年3月期中間決算は、下記のように発表されています。

残念ながら減益となってしまいましたが、経常利益の進捗率は57%と順調です。

燃料高や円安、「auでんき」のコスト増が響いた形ですが、営業収益は13期連続の増収となっており、収益力の高さは安定しています。

今後の資源高や円安の影響を受けることが予測されますが、顧客を安定的に確保し、高い収益力を誇っている点を考えると、大きな懸念はなさそうです。

沖縄セルラー電話の財務データ

沖縄セルラー電話の自己資本比率は80%を超えており、財務は盤石と言えるでしょう。

また、ROEも安定して10%を超えていることから、収益力も非常に大きな魅力です。

PERは14.3倍、PBRは1.5倍で、2010年以降のPERは6.67~14.65倍、2010年以降のPBRは0.86~1.7倍であることを考えると、「割高かな」という印象です。

配当利回りは3%、配当性向は約40%という状況ですが、データ上「今は買い時ではない」と言えるでしょう。

沖縄セルラー電話の売上げ・利益の推移

沖縄セルラーの営業収益は、2021年に一時的に落ち込んだものの、長期的には右肩上がりです。

純利益・EPSは右肩上がりで成長していることから、収益力は順調に伸びていることが分かります。

ROEも高く、今後も安定して収益を上げられることが期待できるため、長期保有にも最適と評価できます。

沖縄セルラー電話のキャッシュフロー

2008年以降、営業活動によるキャッシュフロー、フリーキャッシュフローは毎年プラスで推移しています。

設備投資も順調に行われていることから、健全な事業拡大・事業運営ができていることが分かります。

現金等は30億円程度とかなり少ないストック状況ですが、利益剰余金は右肩上がりで積み上がっているため、不況耐性も高そうです。

何より、安定した収益力の高さが大きな魅力なので、「今後、株価が下がれば買い」といったところでしょう。

沖縄セルラー電話の株価推移

沖縄セルラー電話の株価は、長期的に右肩上がりで推移しています。

好財務、高収益、高配当企業として人気が高く、株価も安定していることが分かります。

チャート的にも財務データ的にも、「今は買い時ではない」という印象です。

企業としての魅力は非常に高いため、「配当利回りが3%台半ばになったら買いを検討する」くらいのポジションが無難と言えます。

NTT、KDDI、沖縄セルラーの2023年度中間決算と財務データまとめ

NTT、KDDI、沖縄セルラーはいずれも営業利益率が高く、株主還元も安定して行っています。

配当利回りも安定的に高く、今後も安定して収益を上げられるビジネスモデルを構築していることを考えると、長期的に安心して保有できる優良銘柄です。

3社とも株価は右肩上がりで、チャートだけ見ると「高値づかみになりそう」という印象ですが、上手に買い時を見極めて安定して配当を受け取りましょう。

コメント