こんにちは

今回は産業系の高配当銘柄を2社紹介していきます。

財務優良で配当利回りの高い二銘柄となっています。

これからポートフォリオを組む方の参考になれば嬉しいです。

ぜひ最後までご覧ください。

稲畑産業とは?

同社は、自動車のバックライト関連などの情報電子機器やタイヤ原料・放熱剤・摩擦材などの車両部品用樹脂を取り扱う会社です。

その他にも水回り製品から内外装用の建材など住宅向け環境配慮型商品からブルーベリー、ホウレンソウ、切り身魚などの各種農業関連資材の分野も営んでいます。

- 自動車分野

車載向け電子デバイス材料やEV・PHEV用駆動、制御部品などの情報電子関連や、車両関連部品用樹脂などの化学品、合成樹脂関連を取り扱っています。

- ライフサイエンス・医療分野

各種医療機器や再生医療など、情報電子関連や細胞培養用培地添加剤、多能性幹細胞の細胞凝集制御剤試薬などを取り扱っています。

- 環境エネルギー分野

人工知能やビックデータ、セキュリティなど、情報電子関連を取り扱っています。また、太陽光発電などの電力ビジネスや燃料電池、水素発生装置も視野に入れ注力しています。

- 農業を含む食品分野

自社農場におけるブルーベリーやカボチャの大規模栽培から、合成樹脂を利用した野菜鮮度保持フィルムや環境対応型フィルムの開発などに取り組んでいます。

PERは6.7倍

PBRは0.8倍

PER/PBRは割安水準となっており、売上も長期的に右肩上がりに成長しています。

配当利回りは4.8%と非常に高水準と言えますし、配当性向はに関しては28%とまだまだ余裕があります。

自己資本比率も45%と安心感のある水準です。

続いて株価の推移をみていきましょう。

稲畑産業株価推移

株価は2009年から右肩上がりに成長しており特に今期の業績拡大で大きく株価を上昇させているため

購入しづらい状況だなと思います。

配当利回りはかなり魅力的ではありますが、個人的にはもう少し下がってから購入したいと思ってしまいますね。

少なくとも米国金利上昇局面が進んでから購入を検討したい銘柄です。

卸売業は優良高配当が多く存在しており、購入の優先順位は低めかなと考えています。

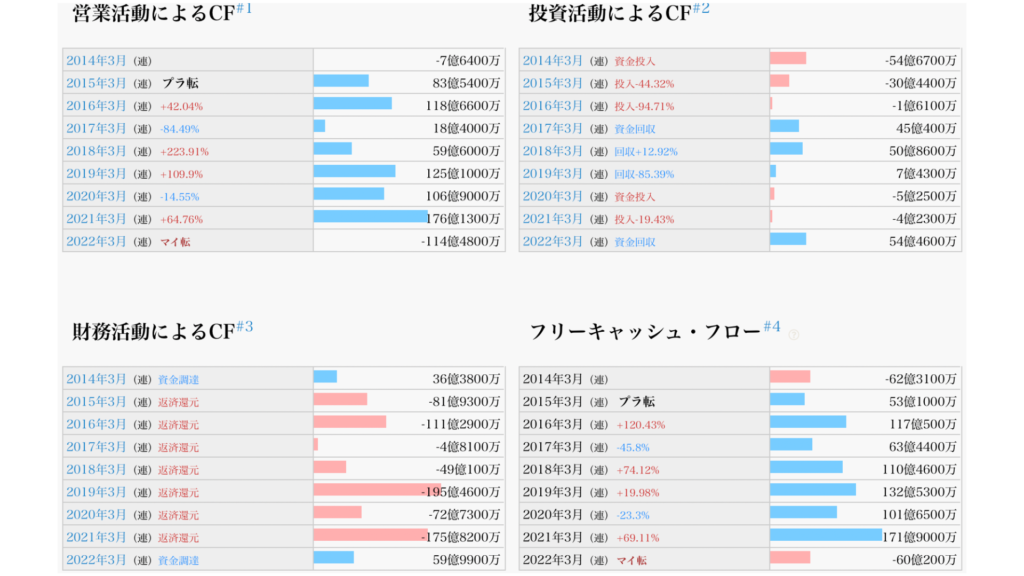

続いてキャッシュフローの推移をみていきましょう。

稲畑産業キャッシュフロー推移

現金及び現金同等物の期末残高は昨年25,983百万円に対して、今期は28,251百万円と2,268百万円増加しています。

それぞれ詳しく見てみると、営業活動によるキャッシュフローは昨年17,613百万円に対して、今期は▲11,448百万円と大きく下落していました。

要因は投資有価証券売却益があったことや、売上債権と棚卸資産が増加したことにより、現金が大きく減ってしまったことです。

投資活動によるキャッシュフローと、財務活動によるキャッシュフローは昨年マイナスでしたが、今期はどちらも5,000百万円代のプラスとなっています。投資活動によるキャッシュフローの増加要因は、投資有価証券の売却による収入が6,517百万円増えたことによるものです。

財務活動によるキャッシュフローの増加要因は、短期借入金の純増額によるもので、今期は21,488百万円プラスのため、大規模な資金調達が行われたことがわかります。

流動比率

昨年 171%

今年 161%

昨年と比べて流動比率が下がっているのは、財務活動によるキャッシュフローで見た通り、大規模な資金調達が行われ、短期借入金が増えたことによる影響です。

流動比率は200%を超えていれば安全と言われていますが、稲畑産業は少し基準を下回っています。更に流動資産の約4分の3が売掛金や商品・原材料などのため、売掛金の回収が滞ってしまった場合や、商品が想定より売れない場合にはより危険度が高まります。

営業キャッシュフローは基本的にプラスで投資CF財務CFは基本的にマイナスとなっていて自己資本比率も問題ありませんが

2022年の大幅増をおこなっており、それを維持していけるかがポイントかなと思います。

続いて配当推移をみていきましょう。

稲畑産業配当推移

10年間で配当金は5倍に成長しています。

配当性向に関しても常に余裕があり安定して配当金を出して来れているように思えます。

2022年の大幅増配の影響が非常に大きいです。

儲かった時にしっかり還元してくれる銘柄は保有している人にとってかなりありがたいですね。

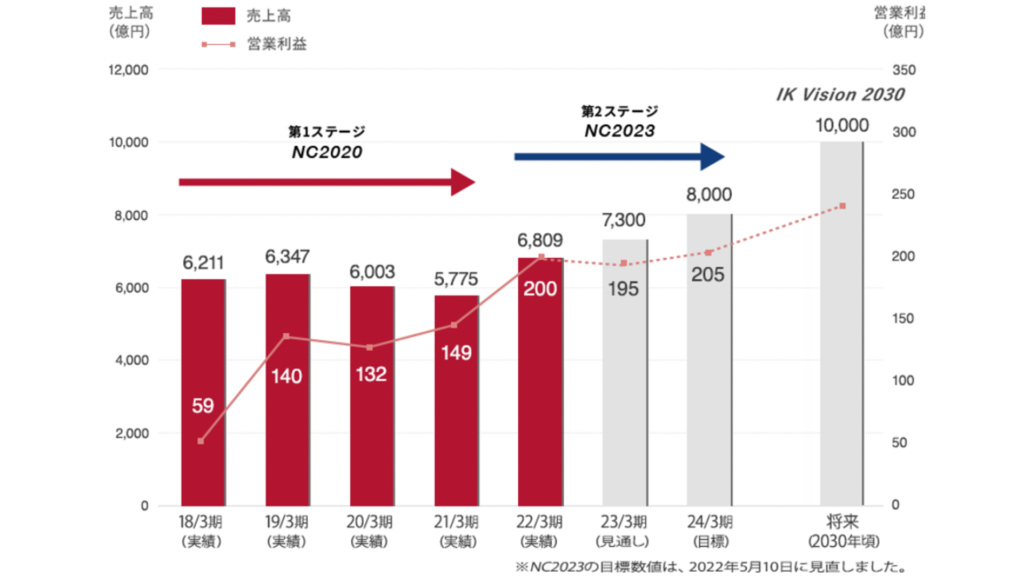

稲畑産業 経営戦略

稲畑産業では2024年3月期の定量目標を達成するために、財務面での基本方針と主要重点施策を公開しています。

財務面での基本方針では、キャッシュフローの活用方法を取り決めていることや、株主への還元や政策保有株式の縮減方針を定めています。中でも、配当額は毎年増配していくことを基本として定めていることで、株主に重きを置いていることもうかがえます。

主要重点施策では、主力ビジネスにさらに注力し将来の成長が見込める市場への取り組みを掲げています。また、キャッシュフローや流動比率を見ていた時に気になっていた、大規模な資金調達は、主要重点施策の中の一つである「3. 将来の成長に向けた投資の積極化」によるものだと推測できます。

売上高や営業利益率を見てみても、2022年3月期にはどちらも上昇しており、第2ステージの走り出しは順調であることがわかります。

稲畑産業 会社の将来性

直近2年の売上と営業利益率の見通しや目標値や主要重点施策を見ても、会社のさらなる成長には期待ができそうです。

しかし業績が良い一方で、営業活動によるキャッシュフローのマイナスや流動比率を見ると、安全性に関しては万全とはいえない状況でしょう。

借入金の増加は施策通り将来へ向けた投資によるものですが、流動比率の結果が思わしくなかったり、売上債権の増加により手元の現金が減ってしまっている点は少し不安が残ります。

この辺の要因が減配に繋がらなければいいなと思いますね

高配当投資において一番嫌なのは減配ですから、長期保有するポートフォリオに組み込む銘柄は慎重に選んでいきましょう。

2社目は蔵王産業です。

同社は100株ほど所有しており直近で減配を発表した銘柄です。

清掃用器材などを取り扱っており、リースやメンテナンスを請け負っているためストック性に優れている点や需要が低下しずらい点から購入に至りました。

蔵王産業とは

蔵王産業は、清掃技術の研究開発から公害防止・清掃機気などの輸出入及び製造販売などを手掛けている会社です。

- 研究開発

私たちの生活の場や、働く場など様々な場所で環境クリーニングが注目され始めています。そのため、蔵王産業は商社ではありますが、研究開発部門を設け、国内のみならず欧米メーカーとの技術協力により、新製品の企画開発も行っているのです。

- 販売・アフターサービス

清掃機器の購入を検討しているお客様の現場の汚れの種類や量、予算に合わせて、現場に合った機器の提案を行っています。実際に機械を現場に持ち込んで、効果を実際に確かめてもらうことで、お客様のニーズに合った商品を提供できることが強みの一つです。

- 実演

お客様の問題解決できる機種を選んでいただくためには、現場での実演が欠かせません。現場へ機器を持ち込めるように、大型バンや特殊トラックを配備しており、費用がかからず、実演の依頼ができます。

- 商品開発

自社用に清掃機気を開発したいけど「専門知識がなく、商品開発に自信がない」「少数ロットで商品開発をしたい」などの悩みを持っている方は、電話やメールで相談することができます。

- 機器レンタル

クリーニング機器の提携レンタルも可能で、高圧洗浄機や自動床洗浄機など様々な商品がございます。

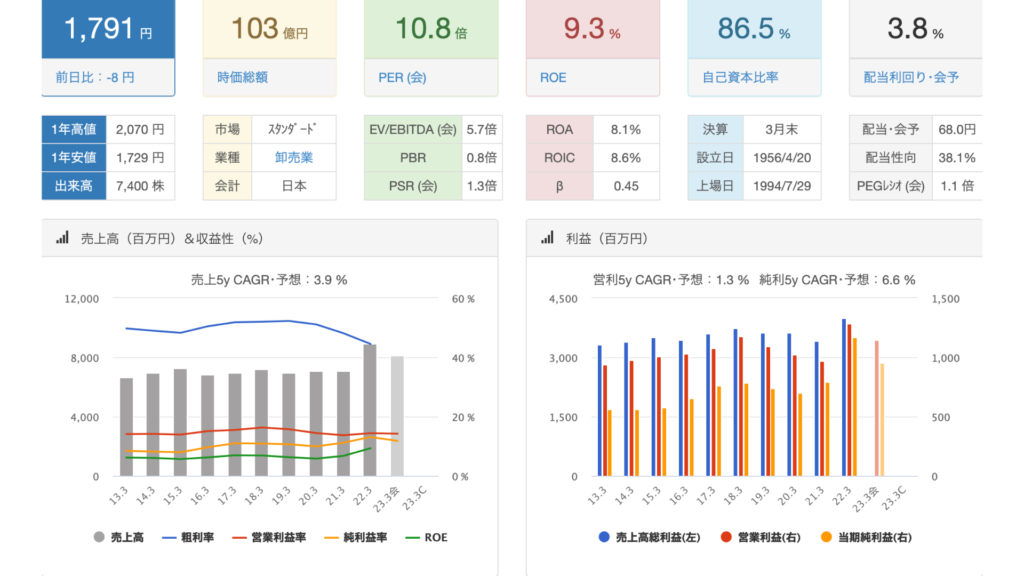

PERは10.8倍

PBRは0.8倍

業績はほぼ横ばいで安定しており、高い利益率と80%を超える自己資本比率が魅力的な同社です。

配当利回りに関しても3.8%とまずまずの水準で個人的にこのような安定的に配当を払って来れそうな会社は高配当投資に適していると思います。

配当性向に関しても38%とまだ余裕があります。

続いて株価の推移をみていきましょう。

蔵王産業株価推移

2013年1月時点では779円だった株価が2022年9月23日現在では、1,799円まで上昇しています。

ここ10年の株価の動きを見てみると、2018年1月には一時2,050円まで上昇したものの、その後株価は暴落し低水準で推移していました。

しかし、2021年1月ごろから徐々に株価が上がり現在では高水準まで戻ってきていることがわかります。

安定して株価が成長していますね。

配当金の修正に期待して買い増ししたいと考えています。

続いてキャッシュフローの推移をみていきましょう。

蔵王産業キャッシュフロー推移

現金及び現金同等物の期末残高は昨年6,691,395千円だったのに対して、今期は7,538,645千円に847,250千円増えています。

期末残高が増えた主な要因は2つで、1点目は財務活動によるキャッシュフローのマイナス金額が昨年▲1,081,696千円から今期▲361,166千円に減少したことによるものです。

これは、昨年自己株式の取得により▲759,662千円の支出がありましたが、今期は▲41千円に減少していたためでした。自己株式は企業が取得すると株価が上がる要因になるため、株主にとってはメリットがある支出項目です。そのため、昨年の支出金額が多いことも株主にとっては大きなマイナス要因ではないでしょう。

2つ目の要因は、営業活動によるキャッシュフロー金額が昨年798,380千円に対して、今期1,295,404千円に増えたことによるものです。内訳を見てみると、当期純利益が昨年840,872千円から今期1,377,953千円に上昇したことによるものでした。

総合的にみても、キャッシュフロー内容は比較的良い結果だと言えるでしょう。

流動比率の基準は200%を超えていれば安全と言われる中、蔵王産業の結果を見てみると、十分すぎるくらいに流動比率が高いことがわかります。

これは、自己資本(株主から調達した資金)が圧倒的に多く、他人資本(借入金や社債など)が少ないためです。

自己資本は株主から調達した資金のため、返還義務はありませんが、他人資本は期日までに返還が必要のため、他人資本が少ないほうが良い状態だと言えます。

自己資本比率を見てみると、50%あればかなり良好な状態といえる中、蔵王産業は85%とかなり安定性が高いと言えるでしょう。

なぜ減配するのか。。。

踏ん張ってほしいところです

上方修正に期待します。。。

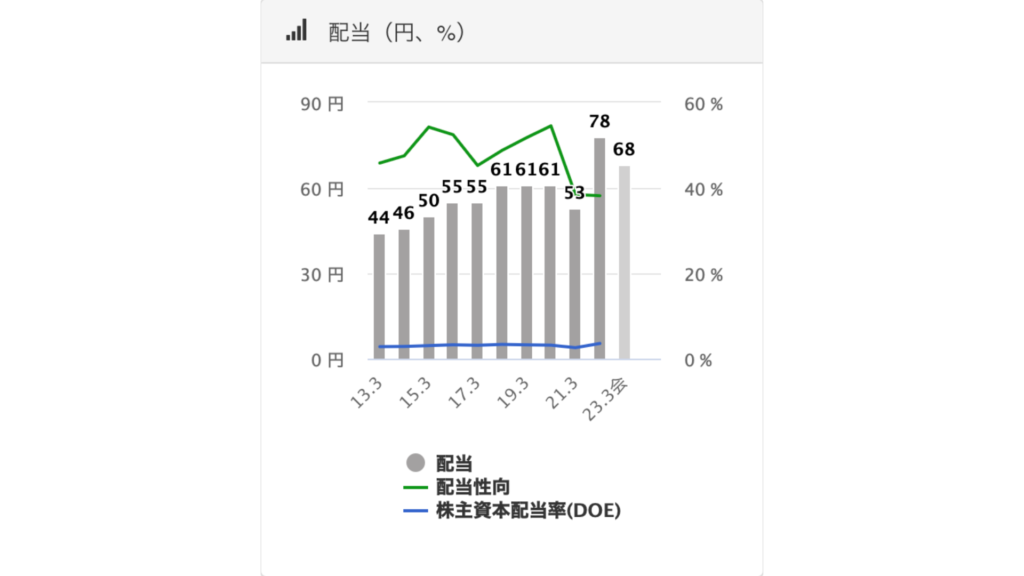

蔵王産業配当推移

2010年3月期からの配当推移を見ていくと、2016年3月期までは順調に増配していましたが、そこからは増配のペースが落ち、2021年3月期には減配に転じています。

その後2022年3月期は持ち直し増配となりましたが、2023年3月期の予想は再び減配となっていますので、配当金ベースでみるとやや不安が残ります。

自己資本比率と配当性向を考えたら減配しなくてもいいのにな。。。

株主還元姿勢が低く感じてしまいますが、投資対象としては業績も安定的で安全性も高いと判断して少量組み込んでいく方針です。

減配といても2022年の大幅に利益が増えたことによる増配なのでまあ仕方なしと考えています。

まとめ

稲畑産業・・・購入する優先順位はやや低め。

今後も今の配当推移を維持できると判断できれば少量購入

蔵王産業・・・もう少し下がったら追加で購入していきます。

財務と事業内容が魅力的で長期投資に適していると判断したため300株程度に買い増し予定

いかがでしたでしょうか。

どちらも投資対象としてそこまで悪い銘柄ではないですし、かなり魅力的な面はあると思います。

しかし、全力で銘柄を購入するタイミングは全体が下がっている時なので、購入するタイミングに関しては慎重に!

PERやEPSなどの解説はこちら→https://kohaitouburogu.com/high-dividend-stock/#index_id5

で解説してあります。

決算書の解説も記事出しています。→https://kohaitouburogu.com/kessannsyo/

基本的にはPER/PBR/自己資本比率/配当性向/配当利回り/EPS/BPS/ROE/減配がないか

をチェックしてから業種やチャートを見るようにしてます。

中小型株も同様です。

ではまた

コメント