こんにちは

今回は2022年の下落時に実際に仕込みたいと思っている銘柄を紹介します。

米国金利の上昇が長期化する可能性が高まり、リセッション入りした時に購入または買い増しを行いたい銘柄の紹介です。

これから株を始める人や銘柄選定で迷っている人の参考になれば嬉しいです。

ただ、個別銘柄を推奨するものではなく、投資は自己責任となりますから、取れるリスクの範囲内で実施するようにしてください。

1社目は証券コード【8697】日本取引所グループです。

同社は東京証券取引所を運営しております。

PER/PBRは割高で自己資本比率も極めて低いですが、

類を見ないビジネスモデルに加えて倒産のリスクが極めて少ないのが魅力的となっております。

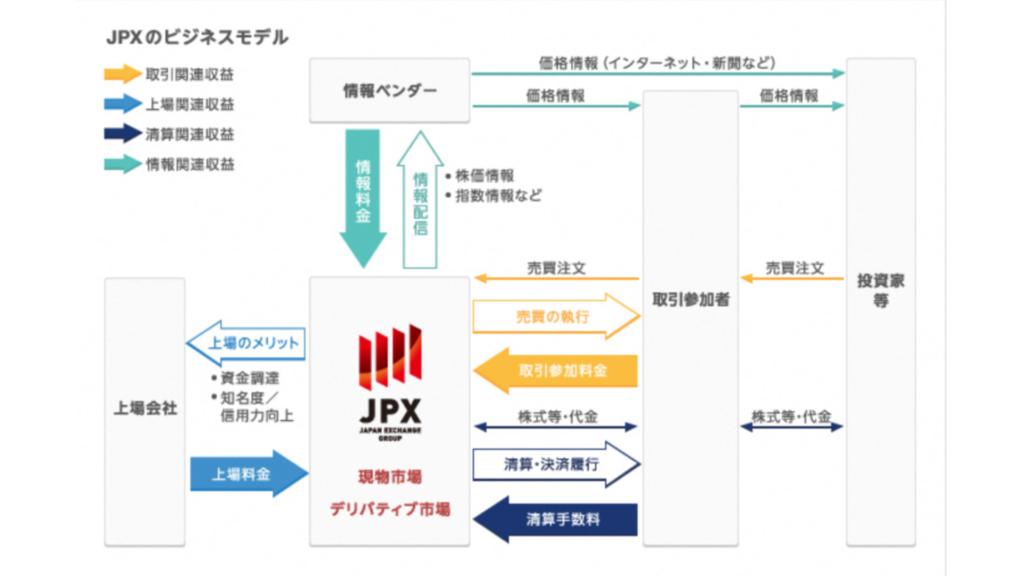

日本取引所グループとは

主な収入源は4種類あります。

(1)取引関連収益

(2)清算関連収益

(3)上場関連収益

(4)情報関連収

上場する企業に対しての上場料金を取ったり取引参加者に対しては売買手数料や精算手数料が発生するなどが

主な収入源となっています。

また株価情報の提供なども行っており、当然ながら需要の耐えないビジネスモデルになっているため

安心して保有することができます。

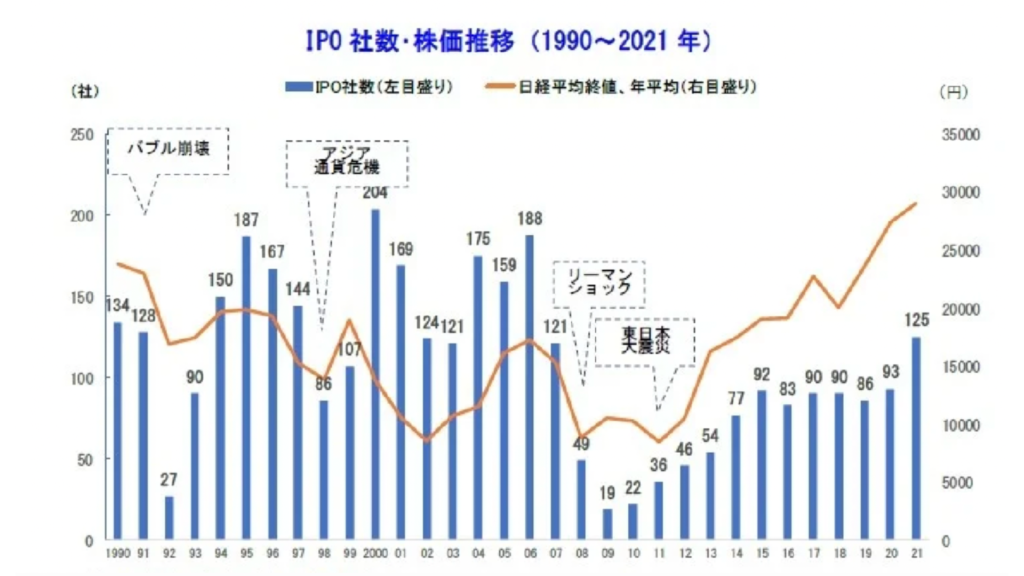

新規上場する会社は年々n増加しており、2021年にはリーマンショック前の水準を上回りました。

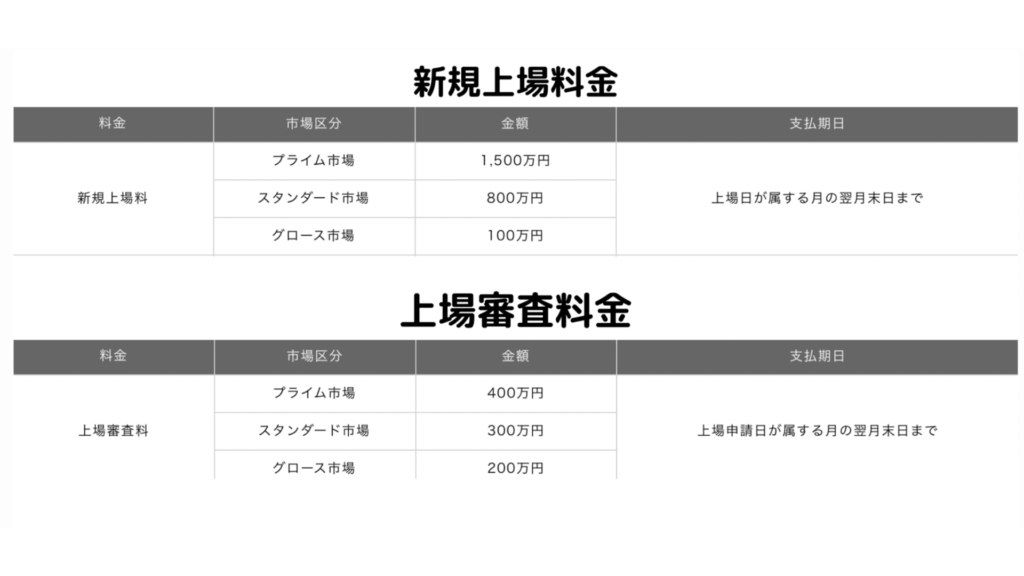

さらに上場手数料に関してはかなり高額となっており

プライム市場に公開するだけで1500万円の上場料金と400万円の審査料金が発生します。

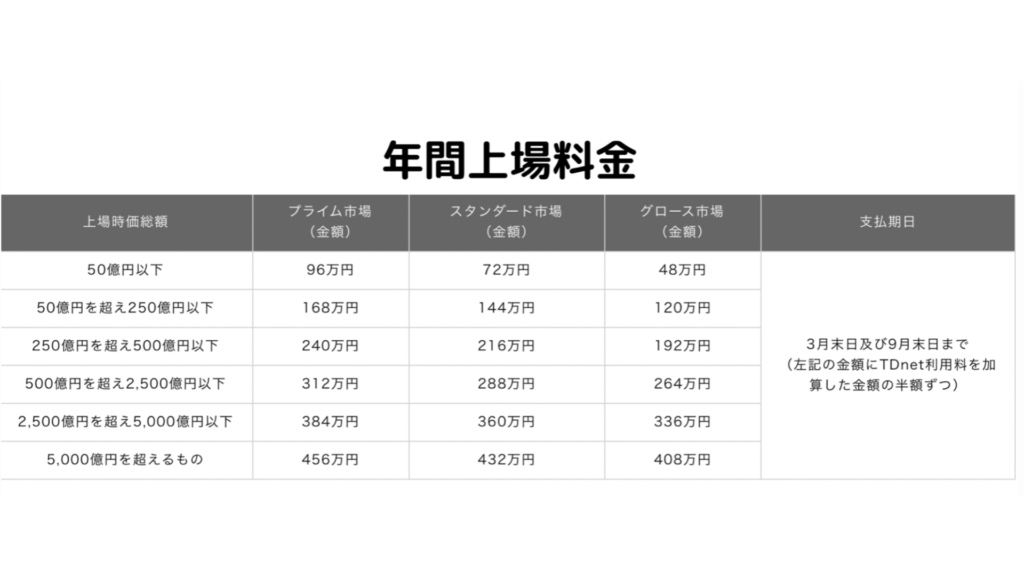

それに加えて年間の上場料金が発生し、大企業だと最大456万円かかります。

上場は企業の資金調達を加速させ成長につながります。

上場数は年々増加していることと、ストック性のあるビジネスモデルは

安定しており、投資対象としてはかなりいいなと思います。

しかし、現状利回りが2.5%と少し物足りなさを感じます。

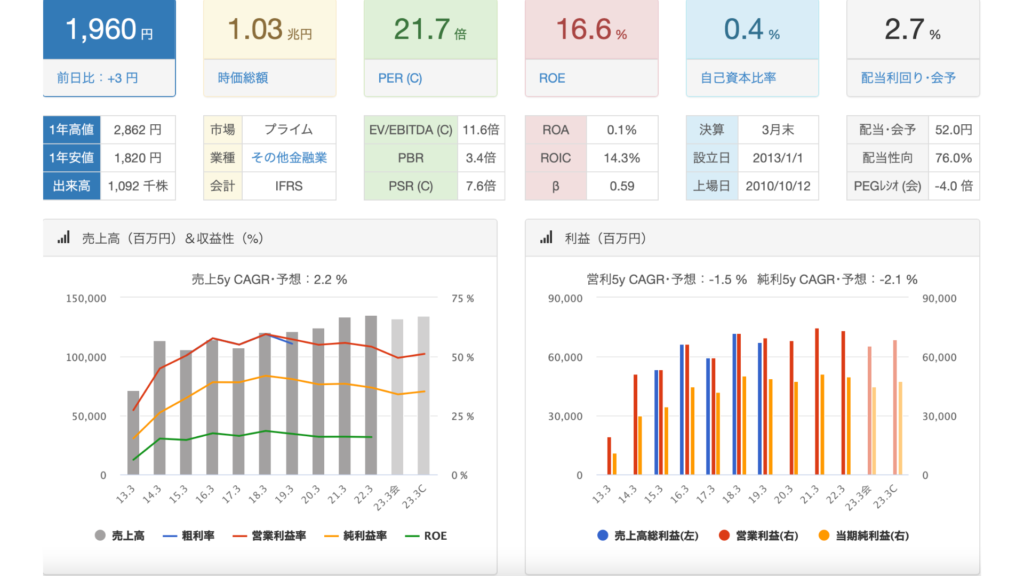

続いて過去の業績推移を見ていきましょう。

PERは21.7倍

PBRは3.4倍

PER PBRを見ると割安感はなく配当利回りもやや低めです。

しかし同社の魅力はなんといっても独占事業と高水準な利益率にあります。

売り上げも年々右肩上がりに伸びており、2023年は減配となってし今いましたが

今後増配の期待できる銘柄かなと思います。

続いて株価の推移をみていきましょう。

日本取引所グループ株価推移

直近で株価を大きく下げてきていることがわかります。

地合いの悪さと減配の影響が強く反映されております。

個人的には配当利回り3%は欲しいところです。

1600円付近までくるようなことがあれば追加購入したいと考え、今回は打診買いを行う予定です。

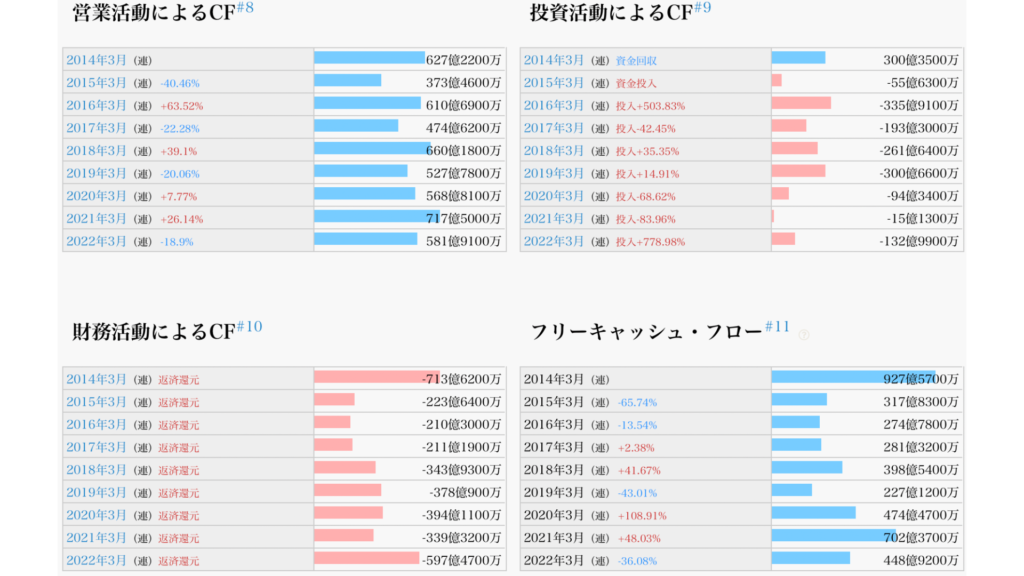

続いてキャッシュフローの推移をみていきましょう。

日本取引所グループキャッシュフロー推移

営業CFは毎年プラスになっており本業でしっかり利益が出ていることがわかります。

財務・投資CFもマイナスになっていて事業投資に返済としっかり資金を使えていることが読み取れます。

続いて配当金の推移をみていきましょう。

日本取引所グループ配当推移

配当性向が高く普通に減配をおこなっておりますが、10年間で4倍に配当金が増えています。

10年以内に2度の減配がありますがどちらも翌年には増配を実施していることから

2024年の増配に期待して保有したいと考えています。

日本取引所グループまとめ

□唯一無二のビジネスモデル

□安定のビジネスモデル

□減配は普通に行う

□配当性向70%超

□倒産リスクが極めて少ない

□業績は右肩上がりに成長している

個人的には魅力的な銘柄だと思います。

株主優待もおまけでついてきますのでポートフォリオのバリエーションを増やしたい方やその他金融で安全性の高い銘柄を

探している方には検討の余地があるように思います。

2社目は証券コード【5108】ブリヂストンです。

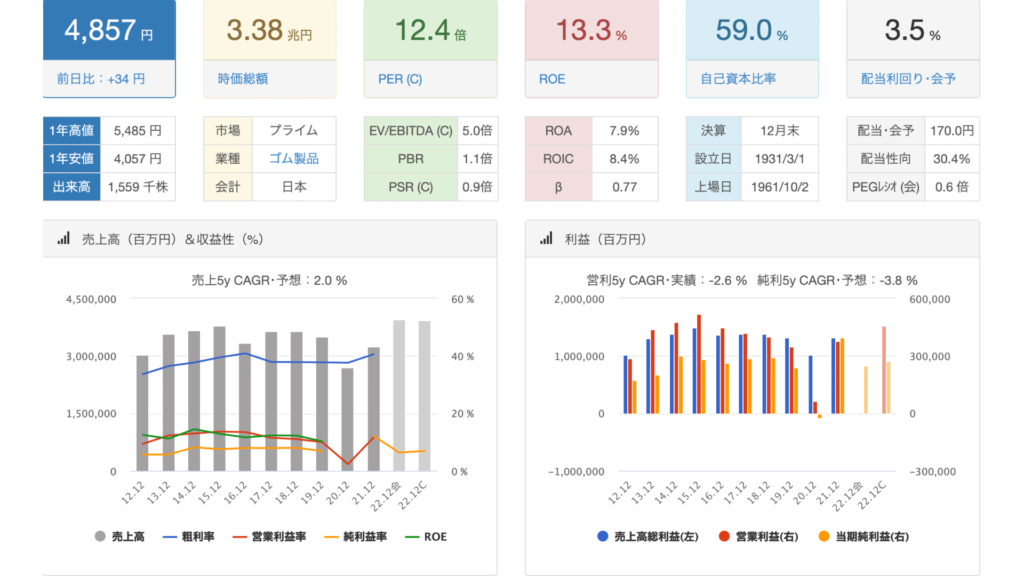

同社は世界で有名なタイヤメーカーでゴム製品のセクターになります。

時価総額3兆円を超える大型企業で日本の売上構成比率は20%強と海外ビジネスに力を入れており

需要の尽きない会社だと思います。

PERは12.4倍

PBRは1.1倍

PERは割安感はあるものの米国金利上昇局面でリセッションが控えていることを考えると

海外事業が多い銘柄は買いずらいなと思いながら様子を伺っています。

配当利回り4%を目安に下がったらまず購入しておきたい銘柄として監視していきます。

コロナで売り上げを落として以降回復傾向にあり、株価もそれに伴って回復してきております。

自己資本比率も高い水準となっていて、利益率もまずまずといったところです。

ゴム製品の高配当銘柄は種類が少なく同社は儲かった時にはしっかり還元してくれる印象があります。

ブリヂストン株価推移

今年の3月(ロシアウクライナ戦争)に大きく株価下落局面があり

検討していたものの買い逃してしまいました。

その水準まで下がってくれることに期待して気長に静観しています。

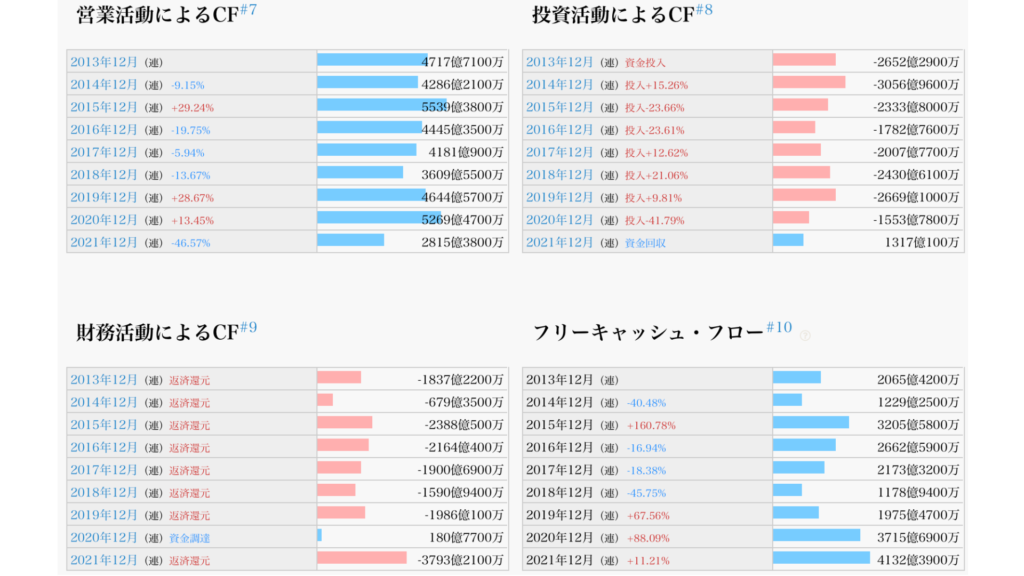

ブリヂストンキャッシュフロー推移

営業CFは毎年プラスとなっていて本業でしっかり利益が出せており、財務CFは基本的にマイナスで返済にキャッシュをしっかり当てていることが読み取れます。

流動比率は200%を超えていて自己資本比率も高水準で財務体質は健全といえるでしょう。

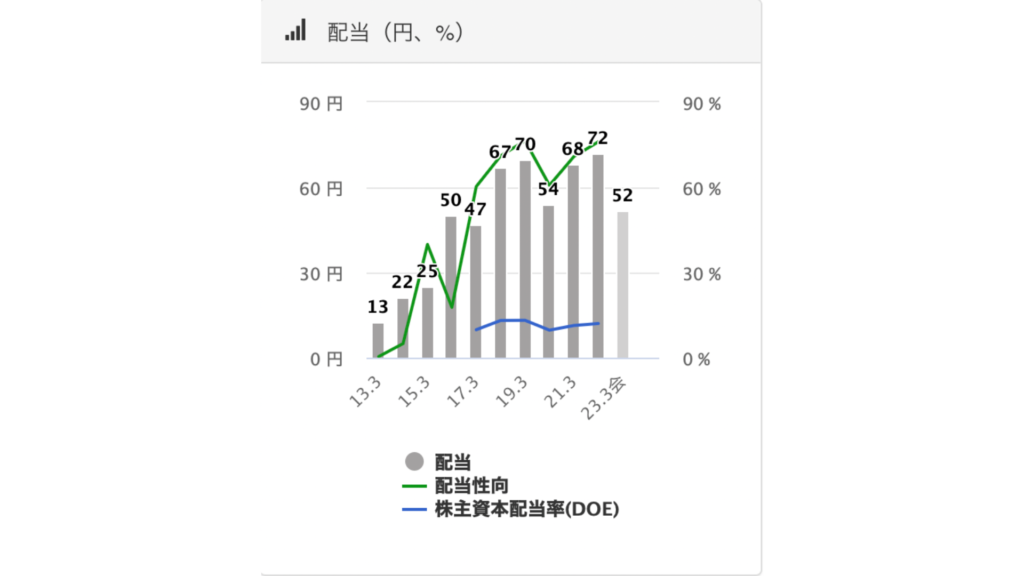

ブリヂストン配当金推移

配当金は10年間で5倍以上に成長していて、配当性向に関しては30%とまだ余裕があります。

コロナ禍の減配は気になりますが翌年にはコロナを上回る配当金を出しています。

日々いい銘柄を検討銘柄リストに入れて購入タイミングがきた時に購入できる資金を用意して

下落に備えておきましょう。

いかがでしたでしょうか。

どちらも、個人的にはお勧めできる銘柄かなと思いますし、現在の株価であれば

そこまで割高ではないように思います。

しかし、全力で銘柄を購入するタイミングは全体が下がっている時なので、購入するタイミングに関しては慎重に!

PERやEPSなどの解説はこちら→https://kohaitouburogu.com/high-dividend-stock/#index_id5

で解説してあります。

決算書の解説も記事出しています。→https://kohaitouburogu.com/kessannsyo/

基本的にはPER/PBR/自己資本比率/配当性向/配当利回り/EPS/BPS/ROE/減配がないか

をチェックしてから業種やチャートを見るようにしてます。

中小型株も同様です。

ではまた

コメント