今回は、2輪(オートバイ)系の2社の銘柄についてご紹介いたします。

ヤマハ発動機とは

1社目は証券コード【7272】ヤマハ発動機です。

同社は、二輪車やスノーモビルなどのランドモビリティや、ボートやマリンエンジンなどのマリン事業など、その他産業用ロボット・発電機など、様々な製品を展開しています。

また、販売店が製品を販売しやすくするために、海外の販売金融子会社を通じて、金融サービスの提供も行っています。

①ランドモビリティ

ランドモビリティとは、名前の通り陸地の移動手段のことになります。ヤマハ発動機では、バイクやスクーターだけではなく、草原や山道などの舗装がされていない道を走るための四輪バギー車、降雪地帯用の移動手段であるスノーモビルなど、多種多様な製品を展開しています。その他にも電動アシスト自転車や電動車いすなどの取り扱いもございます。

②マリン

マリン事業では、二輪車で培った小型エンジン技術を応用したマリンエンジンや、業務用・レジャー用のボート、水上オートバイ、スクール用や幼児用プールなどの商品がございます。

③ロボティクス

組立や検査・搬送などさまざまな生産工程に対応できる産業用ロボットや、農業分野で薬剤散布などに使用できる産業用無人ヘリコプターなどの取り扱いがございます。自治体や農業協同組合・農業生産者などが主なユーザーで薬剤散布が主な用途になっています。

④金融サービス

米国やカナダ、オーストラリア、フランス、メキシコ、ブラジルなどの海外主要拠点において、商品の販売・購入がしやすい環境を整えるために、顧客や販売店向けの金融サービスを提供しています。各地域に合った方法で事業展開をしていき、小売・卸売金融や、リース、保険などの商品を取り扱っています。

その他にも、ゴルフカーや自動車用のエンジン、除雪機など、メイン事業で培った技術を活かした商品の展開を行っています。

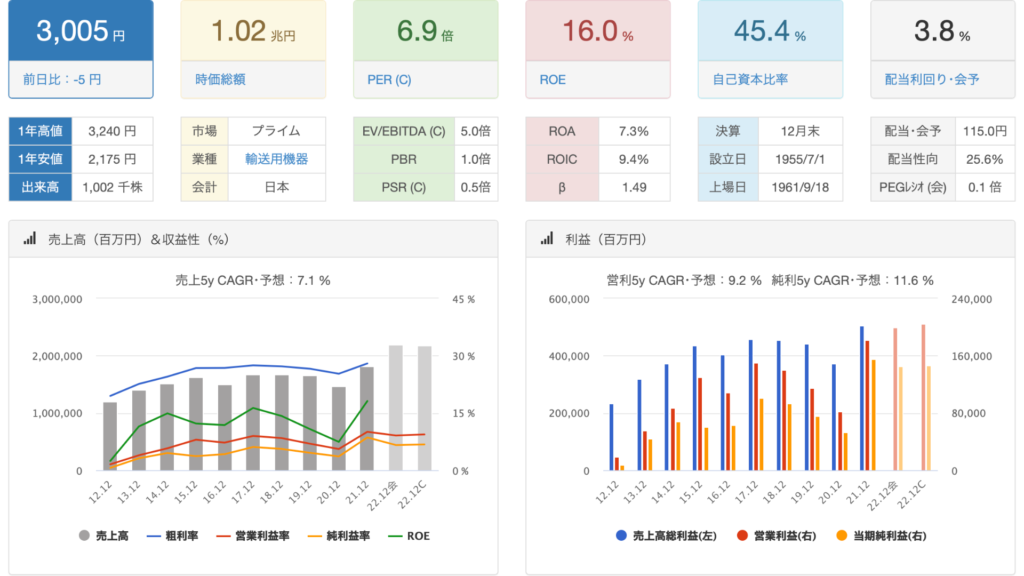

PER6.9倍

PBR1.0倍

売り上げは長期的に右肩上がりに成長しており、営業利益に関しては9%台と悪くない水準です。

配当利回りが3.8%と高く自己資本比率に関しても45%と安心感のある水準でさすが世界のヤマハといったところです。

バリュー高配当銘柄では貴重なセクターでROEが高いのが魅力的です。

現在は株価を上げてきてしまっておりますが、下がったら購入したい検討リストでチェックしています。

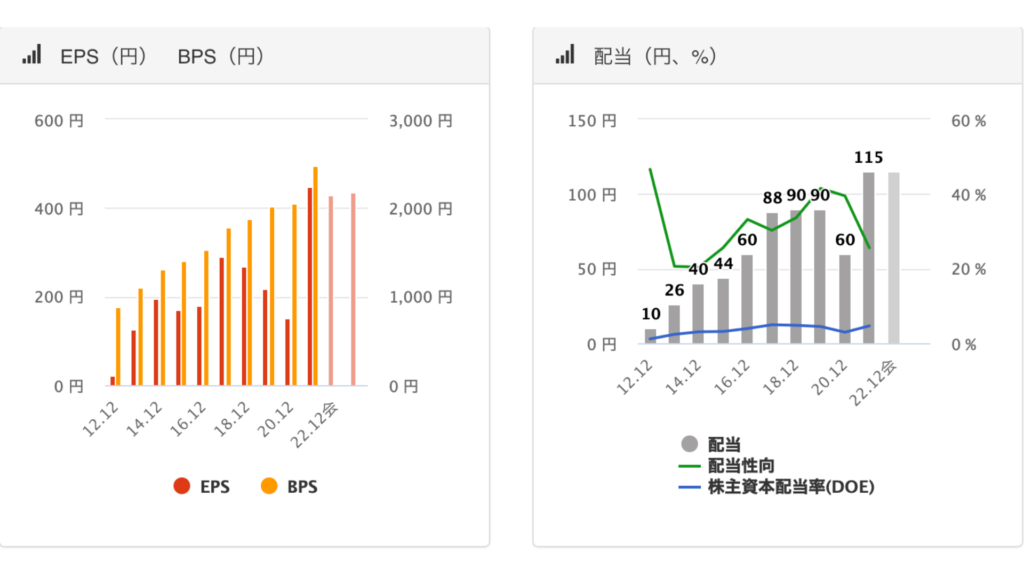

続いて配当推移をみていきましょう。

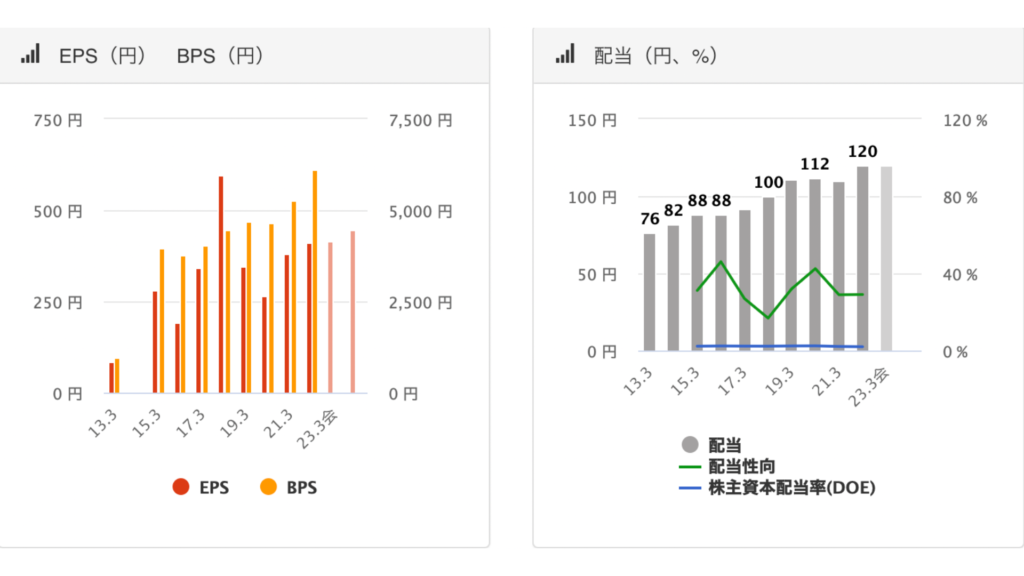

ヤマハ発動機配当推移

ヤマハ発動機では、株主への利益向上を重要な経営課題と位置付けており、株主を大切に考えていることがうかがえます。

コロナで大幅減配を行って以外は減配はなく、その後すぐに配当金を回復していて

なんと10年間で11倍に配当金が成長しています。

EPSは半導体や為替の影響で大幅に伸びており、個人的には今買うのは控えています。

続いてキャッシュフローをみていきましょう。

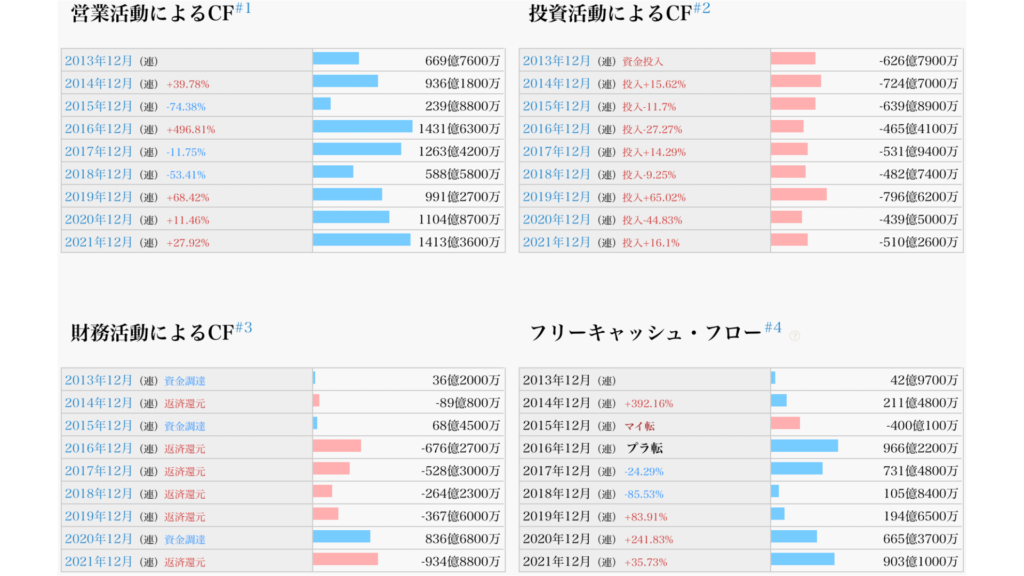

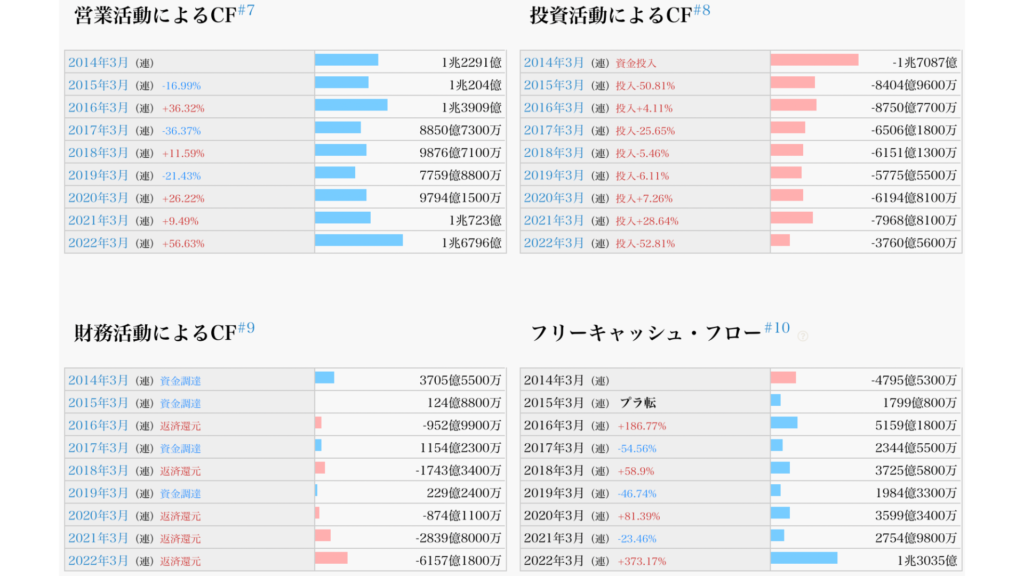

ヤマハ発動機キャッシュフロー推移

期末残高の金額は昨年とほぼ同等で、7,756百万円のプラスという結果でした。

営業活動によるキャッシュフローは、昨年比30,849百万円のプラスとなっています。

要因としては当期純利益が昨年と比べて2倍以上に増えたことによるものでした。

その他、売上債権やたな卸資産の増加が要因で、キャッシュアウト金額も多かったですが、当期純利益のプラス金額が上回ったため、最終的な結果としてもプラスとなっています。

投資活動によるキャッシュフローは昨年とほとんど変わらず、昨年比7,076百万円のマイナスでした。

有形・無形固定資産を取得したことによる支出が増えたことや、子会社株式の取得や売却による支出があったことが要因で、昨年よりもマイナスに転じる結果となったようです。

財務活動によるキャッシュフローは昨年比177,156百万円の大幅なマイナスでした。

要因としては、昨年は長期借り入れによる収入が238,171百万円あったものの、今期は36,446百万円と、大幅に少なくなったためでした。

しかし、長期借入金の金額が減ったことで、企業の安全性は高くなる傾向にありますので、投資を考える上ではプラスの影響があるといえるでしょう。

流動比率

昨年 214%

今年 204%

昨年と比べて少し下がり気味ではありますが、基準である200%を上回っているため、安全性に関しては大きな問題はないと言えるでしょう。

しっかり毎年利益が出ていて流動比率に関しても自己資本比率に関しても高水準です。

財務は健全といって差し支えないと思います。

続いて株価推移をみていきましょう。

ヤマハ発動機株価推移

上がる時はしっかり上がる銘柄です。

ただ、現在はかなり高値にいると思うので、購入する場合は余裕を持って投資していきましょう。

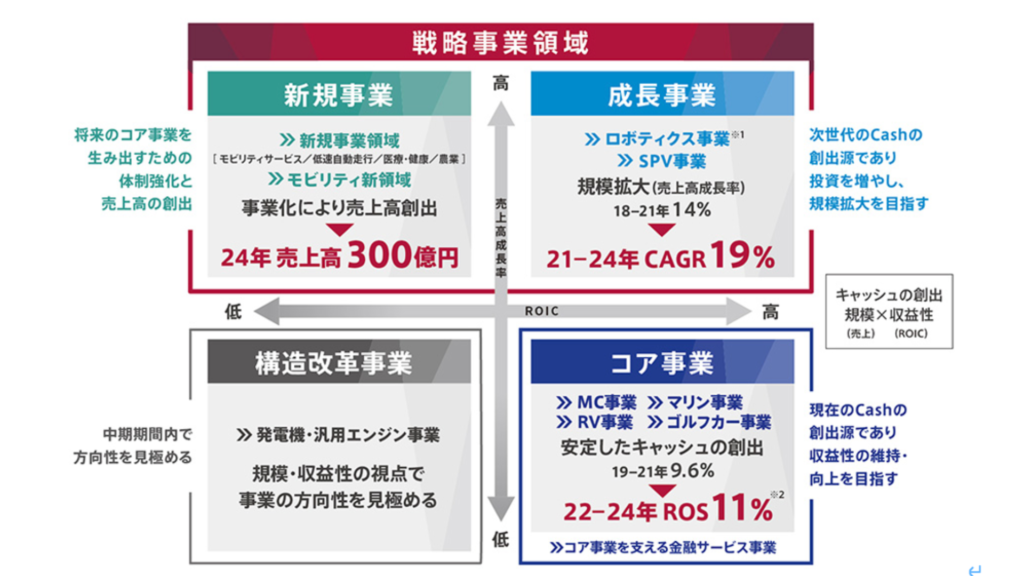

ヤマハ発動機 経営戦略

財務指標の目標数値やキャッシュフローの中には、株主還元 40%水準という目標も定められており、配当推移の際にも紹介した通り、株主還元に関する意識の高さが見て取れます。

また、各事業の立ち位置を売上高成長率とキャッシュの創出のしやすさなどから明確化し、戦略事業領域を将来のコア事業を育てるために、経営資源を積極的に配分することを明言しています。

ヤマハ発動機 会社の将来性

売上高だけではなく、当期純利益をはじめとした各利益も昨年よりも大幅に伸ばしている点を見ると、将来にも期待が持てそうです。また、流動比率の結果をみても企業の安全性についても問題がないと言えるでしょう。

更に、中長期戦略を見ても株主還元には力を入れている会社であることや、将来に向けた積極的な投資姿勢が見て取れるため、期待ができる銘柄の一つと言えそうです。

本田技研工業とは

2社目は証券コード【7267】本田技研工業です。

同社は、二輪や四輪自動車だけではなく、汎用エンジンを搭載した大型除雪機や農業用の耕うん機、更には航空機までも手掛けている会社になります。Hondaのグループ会社は国内外で406社があり、従業員数は連結で20万人を超える大企業です。

①二輪

Hondaのものづくり、事業の原点が二輪事業になります。「需要のあるところで生産する」という理念のもと、各国および各地域に根付いたものづくりで、世界中のお客様の期待に応えてきています

②四輪

1963年に始まった四輪事業は、世界130か国で多くの人に向けて販売されています。軽自動車からコンパクトカー・ミニバン・SUVからNSXまで、幅広い商品ラインナップを取り揃えています。

③パワープロダクツ

汎用エンジンを搭載した、歩行芝刈機や大型除雪機、農業用耕うん機などの各種作業用商品の提供も行っています。2050年のカーボンニュートラルの実現をめざして、使いやすさや環境配慮、お客様の満足度などすべてを追い求めた商品の提供を進めているのです。

④航空機および航空エンジン

創業期からのHondaの夢であった航空機および航空エンジン。HondaJetは美しくもユニークな機体設計から、革新的な空力・構造技術と高効率エンジンの融合によって実現しており、

2017年から5年連続で超小型ビジネスジェット機においてデリバリー数1位に輝いています。

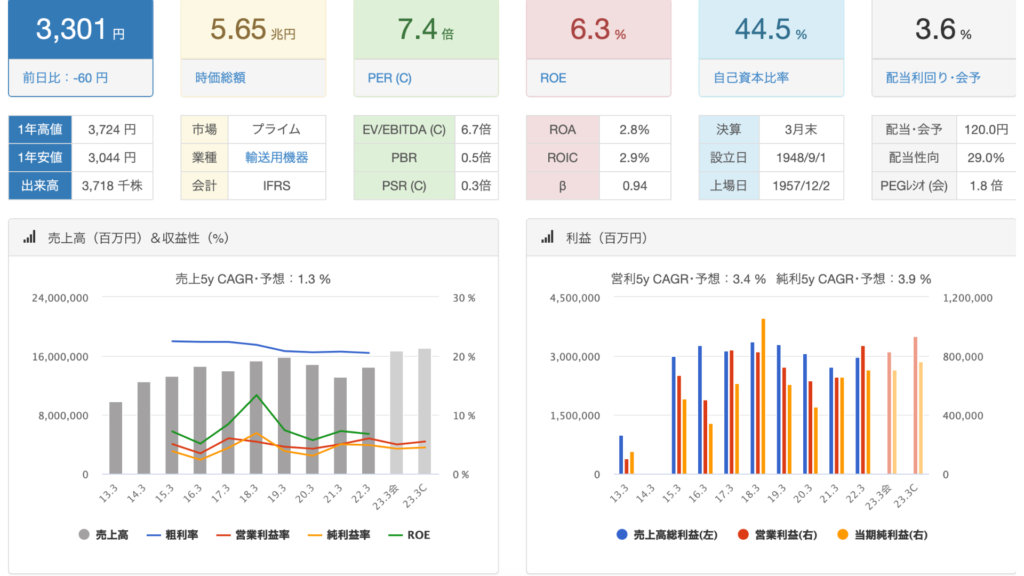

PER6.3倍

PBR0.5倍

ヤマハ発動機に比べて営業利益率はやや低いものの、時価総額5兆円の超大型企業で自己資本比率が44%と安心感があります。

売り上げに関しては長期的に右肩上がりで配当利回りに関しては3.6%とぼちぼちです。

配当性向は30%程度とかなり余裕がありますね。

続いて配当推移をみていきましょう。

本田技研工業配当推移

2018年の爆益を除けばEPSは順調に伸びていて

配当金の推移を見てみると、2009年から少しずつ配当金金額は増えていますが、ところどころ金額が昨年同額であったり、数円減配しているところもございますが比較的安定しています。

ヤマハ発動機と同じく、株主への利益還元を経営の最重要課題の一つとして位置付けられています。また、配当は連結配当性向30%を目安に安定的・継続的に行うことを目標としています。

続いてキャッシュフローをみていきましょう。

本田技研工業キャッシュフロー推移

期末残高を見てみると、昨年と比べて916,911百万円プラスになっていました。

これは、営業活動によるキャッシュフローが約600,000百万円プラスになったことに加えて、投資活動によるキャッシュフローが約420,000百万円のプラスになった影響によるものです。

それぞれ細かく見ていくと、営業活動によるキャッシュフローがプラスになった要因としては、昨年よりも当期純利益が増えたことに加えて、金融サービスにかかる債権やオペレーティング・リース資産が減ったことによるものです。

オペレーション・リース資産とは、ファイナンスーリース以外の短期間リースの総称です。

投資活動によるキャッシュフローの内訳を見てみると、その他の金融資産の売却および償還による収入が昨年より257,885百万円増えたことや、投資の取得による支出が今期はかからなかったことにより、プラスに転じているようです。

財務活動によるキャッシュフローは昨年比331,738百万円のマイナスとなっています。これは、短期資金調達による収入が減り、その分返済にかかる支出も減少したことによるものでした。

流動比率

昨年 133%

今年 147%

昨年と比べると改善傾向にありますが、基準が200%であることを考えるとあまり安全性は高いとは言えないでしょう。ヤマハ発動機は200%を超えていたため、安全性だけで見るとヤマハ発動機に軍配が上がりそうです。

とは言え配当の安定感と高い自己資本比率はかなり魅力的です。

それなりに値動きのある銘柄なので下がって利回りが高まった時に購入したい銘柄です。

私は3,100円くらいで100株購入しました。

ヤマハは買い逃しましたw

続いて株価の推移をみていきましょう。

本田技研工業株価推移

10年前から株価の動きを見てみると、3,000円を軸に上下を繰り返しており、2022年10月23日現在では、3,257円とあまり大きく変わっている様子はありませんでした。

細かく見てみると、ヤマハ発動機と同じく2018年1月から徐々に株価は下落していき、2020年終わりごろから少し株価が回復しています。ヤマハ発動機と同じくここから、株価を伸ばしていけるかがポイントになります。

本田技研工業 経営戦略

Hondaが掲げる2030年のビジョンは「すべての人に、『生活の可能性が拡がる喜び』を提供する世界中の一人ひとりの『移動』と『暮らし』の進化をリードする」です。

このビジョンを達成するための活動指針である「喜びの創造」「喜びの拡大」「喜びを次世代へ」の3つの視点で、取り組みの方向性を決めています。

特に「喜びを次世代へ」の視点では。環境と安全の領域に力を入れ、カーボンフリー社会と交通事故ゼロ社会の実現を目指しています。

本田技研工業 会社の将来性

過去4年の結果を見てみると、売上高は伸び悩んでいるものの、営業利益や営業利益率

は少し上昇していることがわかります。

また、配当金も少しずつ伸びてきてはいるものの、流動比率を見る限り安全性に若干の懸念が残りそうです。

経営戦略を見る限り、将来の移動と暮らしの進化をリードする会社となりそうなため、事業内容や、将来のビジョンに共感できるのであれば、投資を検討してみてもよいかもしれません。

いかがでしたでしょうか。

どちらも、個人的にはお勧めできる銘柄かなと思いますし、現在の株価であれば

そこまで割高ではないように思います。

しかし、全力で銘柄を購入するタイミングは全体が下がっている時なので、購入するタイミングに関しては慎重に!

PERやEPSなどの解説はこちら→https://kohaitouburogu.com/high-dividend-stock/#index_id5

で解説してあります。

決算書の解説も記事出しています。→https://kohaitouburogu.com/kessannsyo/

基本的にはPER/PBR/自己資本比率/配当性向/配当利回り/EPS/BPS/ROE/減配がないか

をチェックしてから業種やチャートを見るようにしてます。

中小型株も同様です。

ではまた

コメント