今回は、リース業界3社の銘柄についてご紹介いたします。

その他金融の銘柄は優良な高配当銘柄が多く存在しており、中でも私が購入して良かったと思う三銘柄を紹介します。

ぜひ最後までご覧ください。

ジャックスとは

1社目は証券コード【8584】ジャックスです。

同社は、クレジット事業や、カード・ペイメント事業を営む会社です。

連結子会社には、ジャックス・トータル・サービス株式会社やジャックスリース株式会社など国内4社に加えて、ベトナムやインドネシアなどの海外に4社ございます。

①クレジット事業

自動車ローンや、リフォームローン、ブライダルローン、企業間決済サービスなど、様々な目的別のローンの取り扱いがございます。一人一人に合った支払い方法を提供し、お客様にとって「夢のある未来」の実現ができるようにサポートしています。

②カード・ペイメント事業

カード分野では、クレジットカードや提携先のみで使用できるプリペイドカード、近年急速に普及したキャッシュレス決済の推進に取り組んでいます。また、ペイメント分野では、家賃の保証サービスから、売掛金や保険料などの集金代行サービス、月額料金の口座振替・立替払いを行うサービスを提供しています。

③ファイナンス事業

三菱UFJ銀行や地方銀行などの金融機関に対して、銀行個人ローン保証や住宅ローンを保証するサービスを展開しています。

④海外事業

今後成長が期待できるASEAN地域に進出し、ジャックスブランドの確立を目指しています。ベトナムやインドネシアであれば二輪車、フィリピンであれば自動車など、各国の需要に合わせた金融サービスを提供しています。

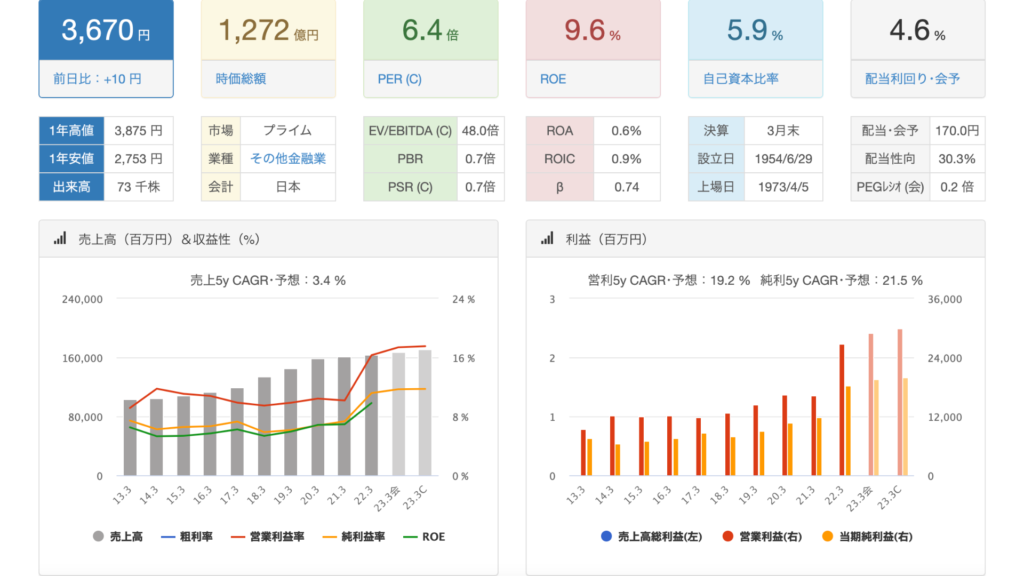

PERは6.4倍

PBRは0.7倍

高配当の金融銘柄には割安で配当利回りが高い銘柄が多く、自己資本比率に関しては低い傾向にあります。

売り上げは長期的にみて成長していますし、営業利益率も高水準で配当性向も30%程度と無理のない水準です。

配当利回りに関しても4.6%とかなりの高水準で魅力的です。

金融関連のセクターは景気にかなり左右されるためポートフォリオの構成は抑え目にしておいた方がいいと考えています。

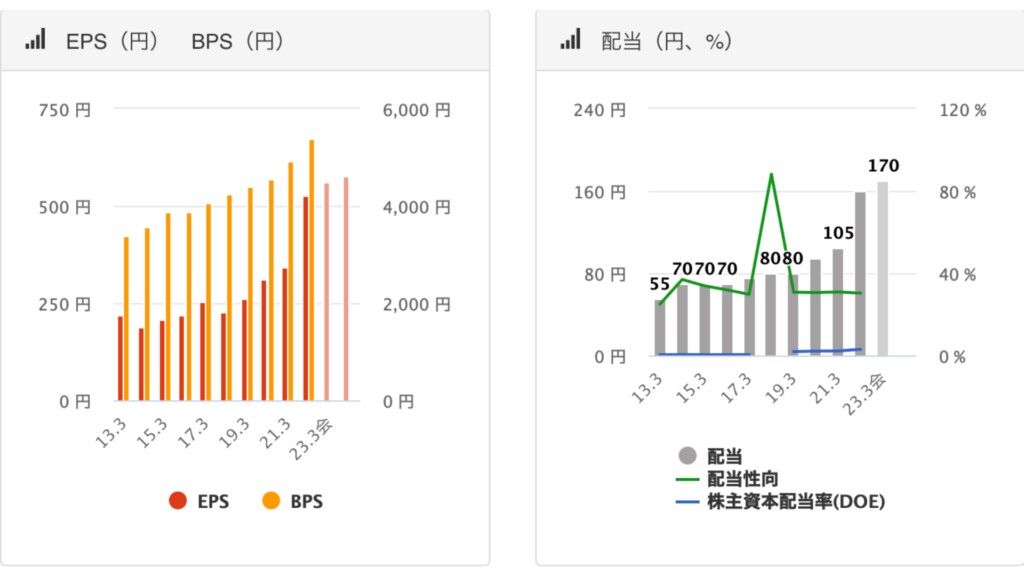

ジャックス配当推移

配当金に関しては10年間で3倍以上に成長しております。

2022年の爆益に大幅増配を行ったことが大きな要因となり株価も上昇しています。

EPSも長期的に上昇しています。

高い株主還元姿勢と10年以上非減配な点は評価できるポイントです。

続いて株価の推移をみていきましょう。

ジャックス株価推移

10年前には2,400円台だった株価が2022年10月10日現在では3,600円台まで株価が上がっています。

その間の推移を見てみると、順調に右肩上がりというわけではなく、2,000円~3,500円の間を長らく上下していました。

その後2020年半ばには、1,700~1,800円台で低迷していたところから、現在の3,600円台まで右肩上がりに回復していきました。

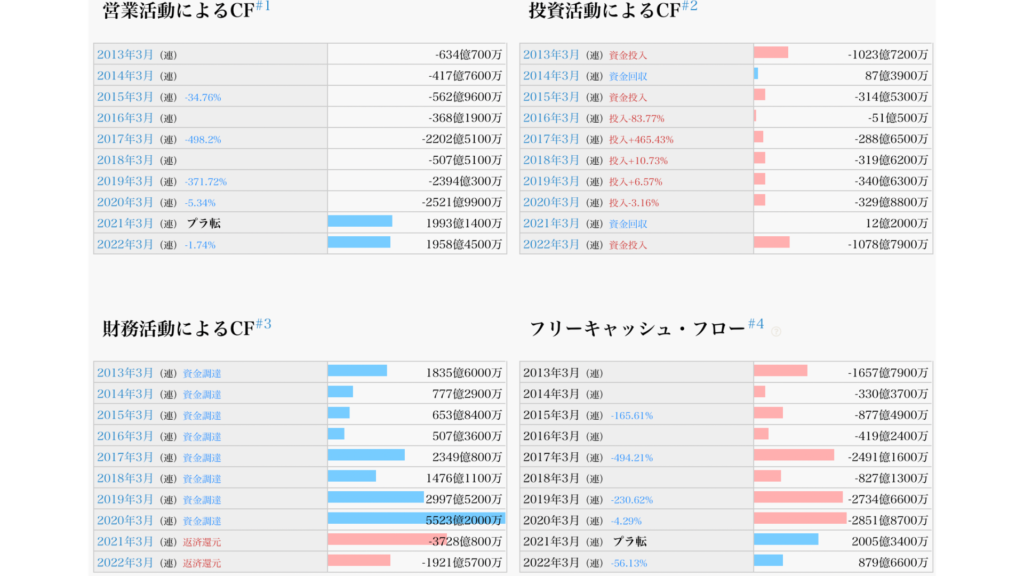

ジャックスキャッシュフロー推移

期末残高は昨年比26,425百万円のプラスでした。しかし、営業活動によるキャッシュフローを見てみると、▲152,023百万円のマイナスで昨年と比べても10,909百万円マイナス金額が増えています。

更に内訳を見てみると、マイナス金額増加の原因は売上債権の増加によるもので、今期▲295,415百万円でした。昨年と比べても55,504百万円マイナス金額が増えている影響で、現金が減っているようです。

投資活動によるキャッシュフローは、固定資産の取得による支出が1,434百万円減少した影響で、合計金額は昨年比1,505百万円のプラスという結果になりました。

営業CFは基本的にマイナス、財務CFはプラス、投資CFはマイナス、となっていますね。

リース会社と一般的な業種とではキャッシュフローの考え方は大きく異なります。

リース会社の利益の源泉は貸付です、貸付を行い利益が生まれますからそれが原因で

営業CFはマイナスになりますから財務体質は健全といって差し支えないと思います。

債権流動化借入とは、売掛金や受取手形など売上代金の未回収分(売上債権)を第3者に譲渡する、もしくはそれを担保にすることによって融資を受ける方法です。

営業CFのマイナスに合わせて財務CFもプラスになっていますから

資金調達ができていますね。

リース会社で貸付残高が減っていくということは将来的な利益の減少につながりますからね。

流動比率

昨年 143%

今年 144%

流動比率は200%を超えていれば安全と言われているものの、ジャックスは少し基準を下回っています。クレジットやローン保証という事業内容ゆえか、流動資産における割賦売掛金の割合が大きく、現金が少ないことも投資をする上では少し懸念点になるのではないでしょうか。

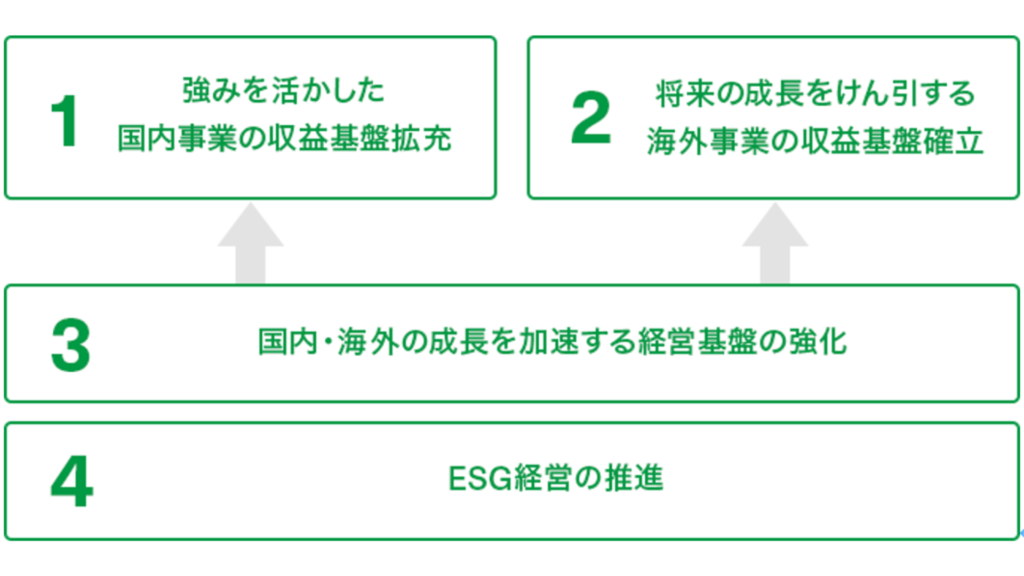

ジャックス 経営戦略

中期経営計画では、画像内1~4を「3年後のあるべき姿」として掲げています。

国内・海外ともに経営基盤を強化することに加えて、環境や社会に配慮したESG経営を推進することで、「国内事業は収益の拡充」「海外事業では収益の基盤確立」を目指し、実現に向けて各種施策に注力しています。

オリックスとは

2社目は証券コード【8591】オリックスです。

同社は1964年にリース事業から始まり、現在では法人金融や自動車関連、不動産関連など様々な事業を展開しています。

グループ会社には、オリックス自動車株式会社やオリックス・インテリア株式会社など国内に45社、海外はアメリカや韓国中国、シンガポールなどの東南アジア圏など幅広い地域に36社ございます。

- 個人向け事業・サービス

預金やローン・生命保険、マンションや一戸建ての企画・販売、ホテルや温泉、水族館の運営など、幅広い事業を取り扱っています。有名どころでは、オリックス銀行や、オリックスマネー、オリックスレンタカー、すみだ水族館、京セラドームなどがございます。

- 法人向け事業・サービス

電気計測器や科学・環境分析機器のレンタルや太陽光発電関連事業、自動車リースやカーシェアリングなど様々な分野のサービスを展開しています。また、法人向けの金融サービスでは、リースや融資、生命保険・損害保険の販売、企業年金サービスなど多種多様なサービスを取り扱っています。

- 事業活動を通じた社会課題への貢献

様々な分野を取り扱っているオリックスでは、各事業に合わせて「環境」「社会」「ガバナンス」の重要課題を設定しています。例えば不動産分野では環境問題として「廃棄物の適正処理・削減」や「循環型経済の促進」。また、社会問題として「地域の活性化」などを重要課題としてあげています。

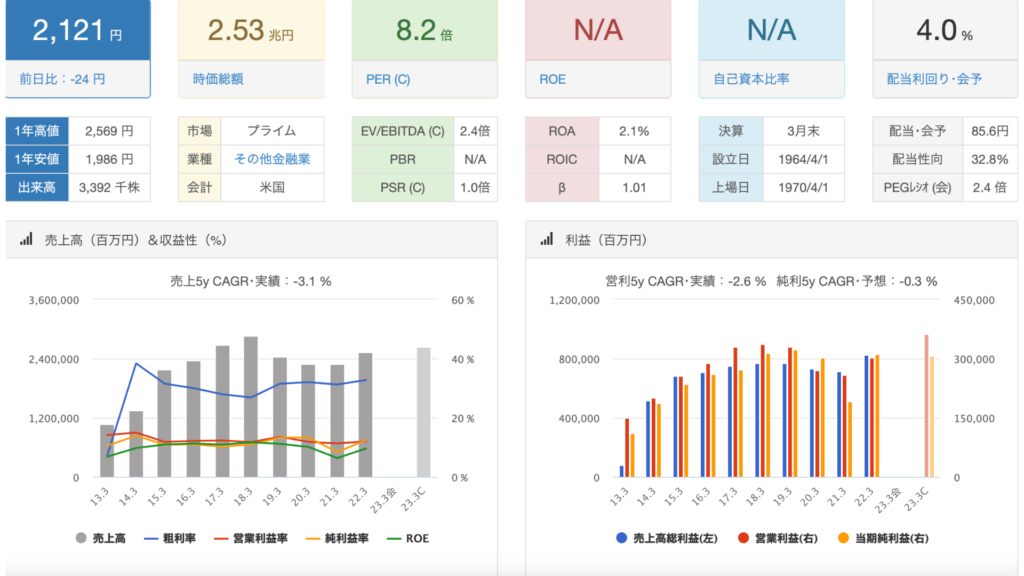

PERは8.2倍

PBRは-倍

自己資本比率は2022年時点で11.9%となっています。

ジャックスと比較すると配当利回りは見劣りする水準ですが、2兆円を超える時価総額と高い株主還元姿勢が魅力的で

海外の事業が大きいことも魅力の一つと言えます。

日本は人口が減っていくため、長期的にみたらやはり不安が残ります。

海外への事業割合の大きい会社は成長性がありますから購入する優先順位は少し高まると考えています。

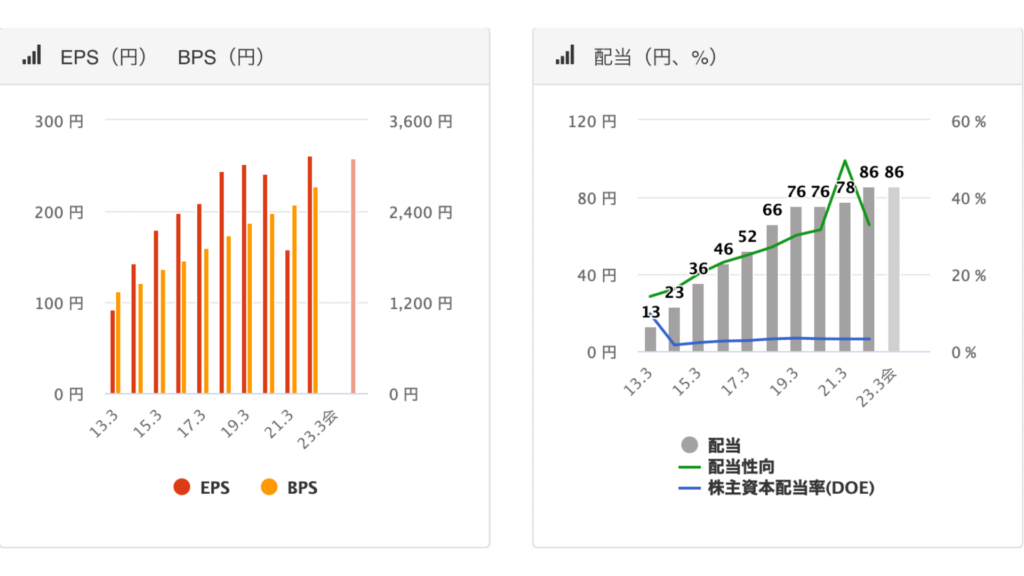

オリックス配当推移

コロナ禍でEPSを落としているものの長期的には右肩上がりに成長しております。

配当金に関しては10年間で7倍以上に増加していますから高い株主還元姿勢が伺えます。

配当性向に関しても30%台とまだまだ余裕があります。

金融銘柄は景気で株価が大きく動くため、所有割合に余裕がある人は今回の下落時に狙ってみてもいいかもしれませんね

続いて株価の推移をみていきましょう。

オリックス株価推移

10年前は1,000円ほどだった株価は、1,700円台までは順調に伸びていったものの、株価の上下を繰り返し、2020年半ばには一時1,100円台まで落ち込みました。そこからはジャックスと同じく右肩上がりに業績を上げていき、現在では2,000円台前半に落ち着いています。

オリックスキャッシュフロー推移

期末残高は昨年とほぼ変わらず12,237百万円のプラスでした。

営業活動によるキャッシュフローも同様に昨年と変わらず、956百万円のプラスでした。内訳を見てみると、当期純利益は120,798百万円増えているものの、子会社・関連会社株式清算損が164,487百万円増えた影響により、合計額でみると昨年とあまり変わらない状況でした。

投資活動によるキャッシュフローは、昨年比401,144百万円のプラスでした。これは子会社売却により昨年比195,199百万円プラスになったことに加えて、売却可能負債証券の購入額が昨年比182,871百万円に減少したことによるものです。

財務活動によるキャッシュフローは昨年比346,502百万円のマイナスでした。内訳を確認すると、借入債務による調達金額が昨年と比べて221,104百万円減ったことや、借入債務の返済金額が昨年比146,676百万円増えたことによるものでした。

どちらの要因も借金が減る方向のため、財務活動によるキャッシュフローの内容は、比較的良いと言えるでしょう。

オリックス 会社の将来性

当期純利益も昨年と比べて増えており、配当推移も徐々に伸ばしていますが、ジャックスも同様に利益もよく、配当金も近年は調子が良いです。

安全性においても、財務活動によるキャッシュフローを見る限り流動比率は下がり方向で、安全性は向上していると言えそうです。

三菱HCキャピタルとは

3社目は証券コード【8593】

同社は各種物件のリースや割賦販売、ファイナンス業務を営む会社です。

グループ会社には三菱電機ファイナンシャルソリューションズ株式会社や、三菱HCキャピタルエナジー株式会社など国内に33社、海外は欧州から中華圏、アジアなど16か国に38社ございます。

①ファイナンス

各種リースやPC・工作機械のレンタルなど幅広いサービスを展開しています。リースの種類には、例えばお客様が希望する物件を代わりに購入して、それを貸し出す「ファイナンスリース」やリース期間終了時の残価を設定し、残価を差し引いてリース金額を設定する「オペレーティングリース」などがあります。

②資産・機器有効活用・処分

中古機械や半導体、医療機器の買取販売から、オフィス機器のデータ消去などのサービスを提供しています。

③環境・エネルギーソリューション

太陽光や風力などの再生可能エネルギーの発電事業向けの融資・サポートや、多くのエネルギーを使用する施設の、省エネルギー化やコスト削減を実現するサービスなど、環境配慮に適した様々なサービスを展開しています。

④ビジネスサポート

病院や医院の開業サポート、海外進出サポート、リース事業進出サポートなど多様化するビジネスに合わせた様々なサポート商品が充実しています。

⑤建物リース/PFI(公共事業)

土地を借り受けてお客様が希望する使用の建物を建て賃貸する「建物リース」や、公共事業に民間の資金やノウハウを活用し、事業計画や融資業務を担う「PFI事業」などもございます。

その他にも、リース契約の情報管理サービスや資産・設備情報管理のオンライン台帳など、ITを利用した様々なサービスも展開しています。

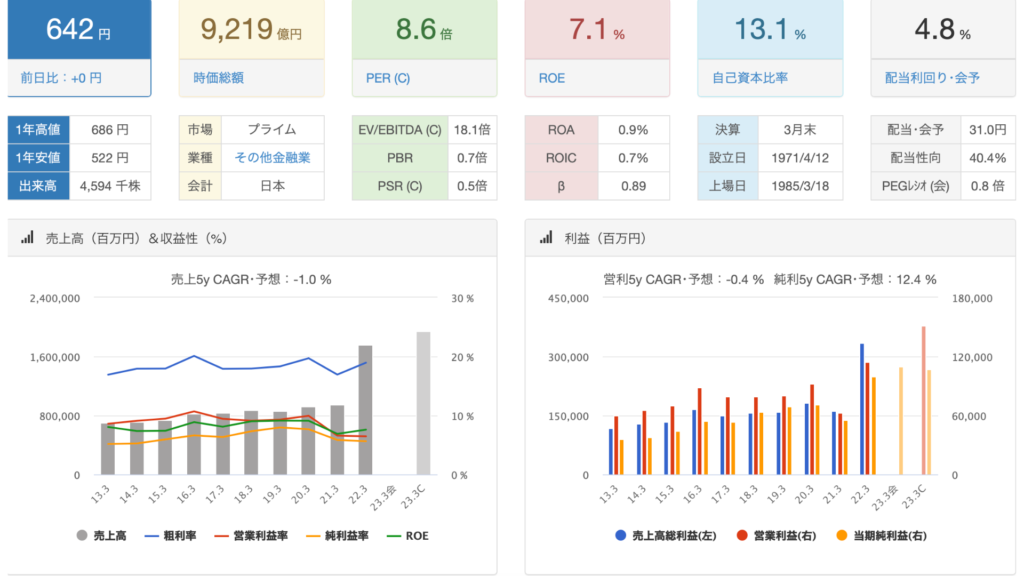

PERは8.6倍

PBRは0.7倍

売り上げは安定的で配当利回りに関しては脅威の4.8%と非常に高水準です。

何より1株600円台で購入できるあたりも人気の理由ではないでしょうかい。

私は590円くらいで所有しており配当利回りは5%を超えています。

買いやすさもあり、株を始めたばかりの人が購入しやすい銘柄です。

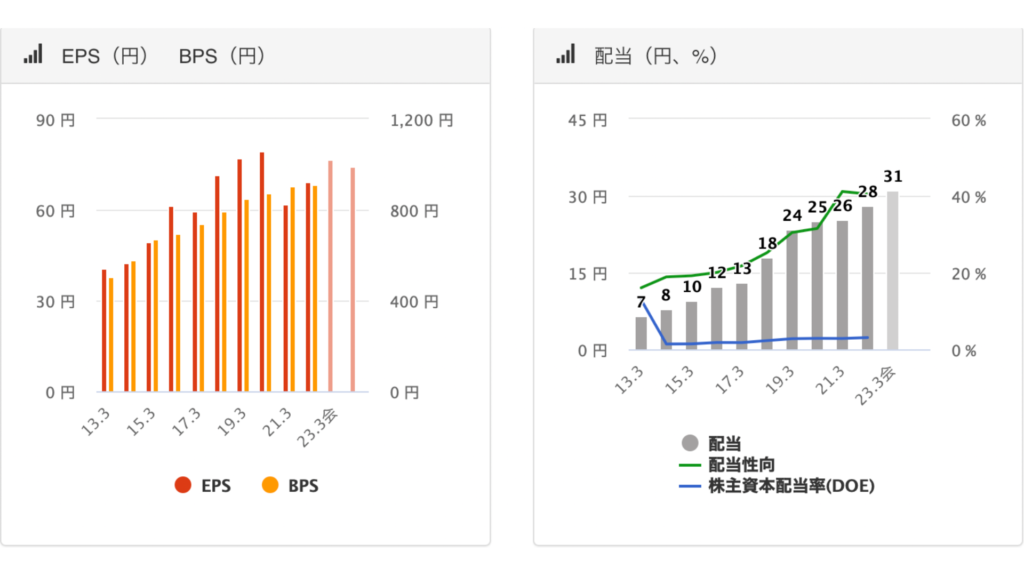

三菱HCキャピタル配当推移

配当金は10年間で4倍以上に成長しております。

配当性向に関しては40%程度と余裕があり、EPSも安定期的上昇しているように思います。

個人的には金融セクターでかなり気に入っている銘柄です。

やはり高い配当利回りでかつ、増配してくれる銘柄はいいですね!

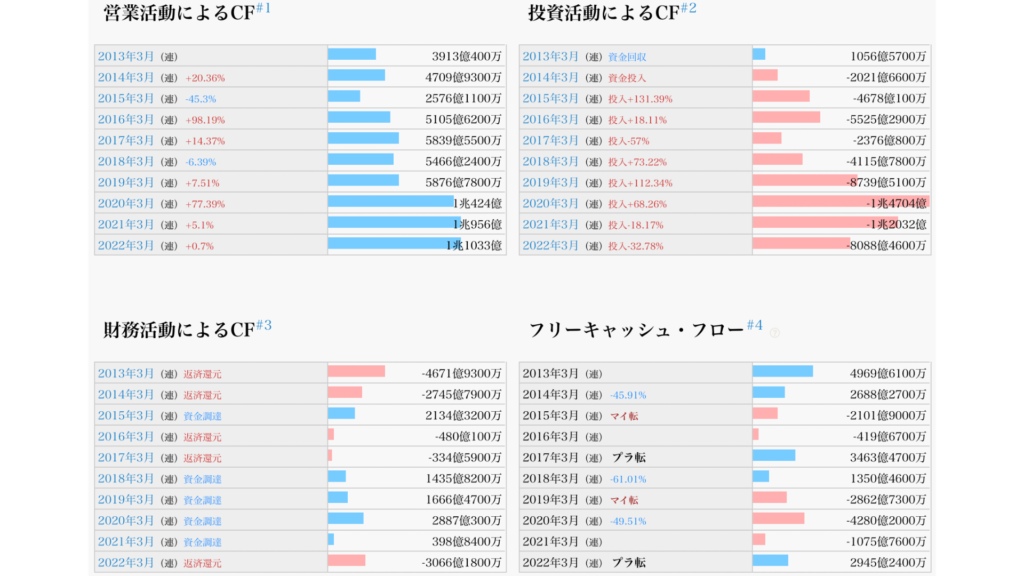

三菱HCキャピタルキャッシュフロー推移

期末残高は昨年比233,870百万円のプラスで、現金が約1.5倍増えたという結果になりました。要因は、財務活動によるキャッシュフロー 昨年比180,651円、マイナス金額が減ったことによるものです。

内訳を見てみると、短期借入金やコマーシャルペーパーが増えたことや、債権流動化によって現金が昨年と比べて876,188百万円増えています。その反対に長期借入金や社債は、昨年比585,515百万円減少しています。

コマーシャルペーパーとは

1年未満の期間で償還する短期の資金調達手段で、短期社債や約束手形のことになります。

営業活動によるキャッシュフローは、昨年比3,469百万円減っていました。当期純利益は増えているのですが、賃貸資産の取得により昨年比211,216百万円分マイナス金額が増えているため、結果的にはマイナスという結果になりました。

投資活動によるキャッシュフローは、昨年比109,099百万円のマイナスでした。要因は連結の範囲の変更を伴う支出が124,592円発生したことによるものです。

流動比率

昨年 199%

今年 191%

財務活動によるキャッシュフローで見た通り、短期借入金やコマーシャルペーパーの増加金額は長期借入金や社債の減少金額よりも金額的に大きかったため、流動比率を少し落とす結果となっていました。

基準の200%にほとんど近い結果となっていますが、リース債権や貸付金が流動資産の約8割を占めているため、安全性については高いとは言えませんが、先に紹介した2社と比べると、安全性については申し分ないと言えそうです。

三菱HCキャピタル 経営戦略

10年後を見据えた中長期戦略という位置づけの中で、最初の3年間である2020~2022は「10年スパンの環境予測・戦略」「3年の中期戦略」「年度計画」の3点について定期的に検証を重ねたうえで、戦略を機動的に進化させていくことを目標として掲げています。

その中で、注力していく分野は「グローバルアセット分野」「社会資本分野」「再生可能エネルギー分野」の3つです。それぞれSDGsの17の目標の内、各分野に合うものを抽出し、中長期的な社会問題の解決に貢献していくことを目標としています。

いかがでしたでしょうか。

今回はその他金融業の会社を3社ご紹介しました。

個人的にはどの銘柄を購入していても間違いではないと思います。

私は全て所有しています。

下がったタイミングで買いすぎてしまったため金融のセクター割合が上がっているため当分買いません。。。

PERやEPSなどの解説はこちら→https://kohaitouburogu.com/high-dividend-stock/#index_id5

で解説してあります。

決算書の解説も記事出しています。→https://kohaitouburogu.com/kessannsyo/

基本的にはPER/PBR/自己資本比率/配当性向/配当利回り/EPS/BPS/ROE/減配がないか

をチェックしてから業種やチャートを見るようにしてます。

中小型株も同様です。

ではまた!

コメント