こんにちは

今回は検討リストの中から良品計画をご紹介します。

日本人なら誰もが知っているであろう無印良品店を運営している会社です。

2020年の売り上げ大幅減益に加えて原材料高騰などの影響があり株価を大きく落としています。

そのため配当利回りが上がり投資対象として検討しておりました。

良品計画とは

PER17倍

PBR1.5倍

自己資本比率62.3%

株価1291円

配当利回り3.1%

PER/PBR共に割安水準とはいえないものの、配当利回りは3%を超えており

今後の業績回復を見越して投資対象としてありかなと思い検討銘柄に加えております。

無印良品は言うまでもなく、国内外に多くの店舗を構えており

2022年では1055店舗と減収にも関わらず強気な姿勢を見せています。

今後もさらなる出展計画を発表しているところも、今後の期待感につながるポイントです。

良品計画の新規出店数は2022年は国内39店舗・海外29店舗

となっており、今後に期待が持てます。

業績が回復してくればキャピタルもインカムも狙える銘柄かなと思います。

しかし、戦争に原材料、コロナとまだまだ油断できる状況ではないため

投資する際は慎重に割合を決める必要があるかなと思います。

それではキャッシュフローを見ていきましょう。

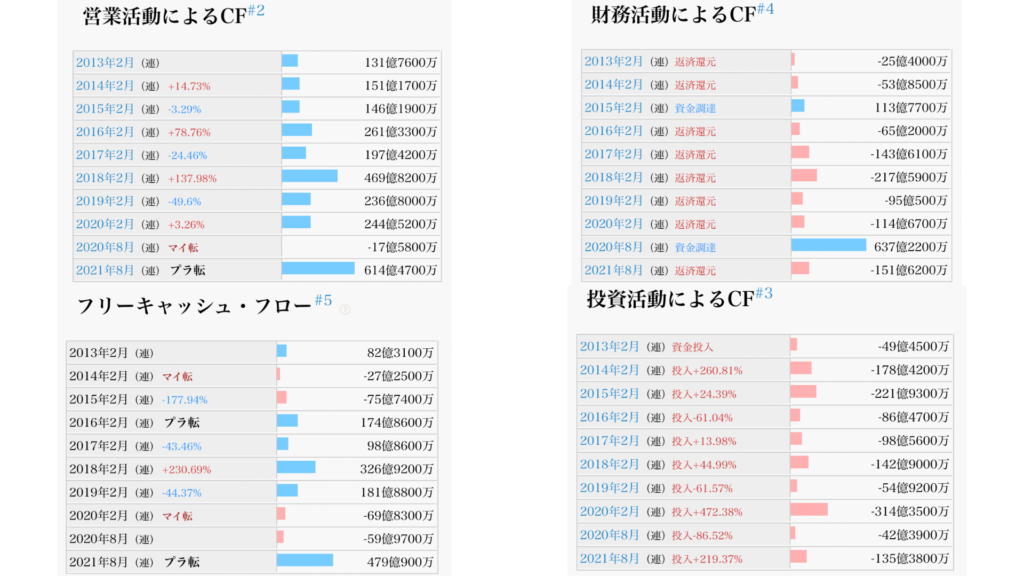

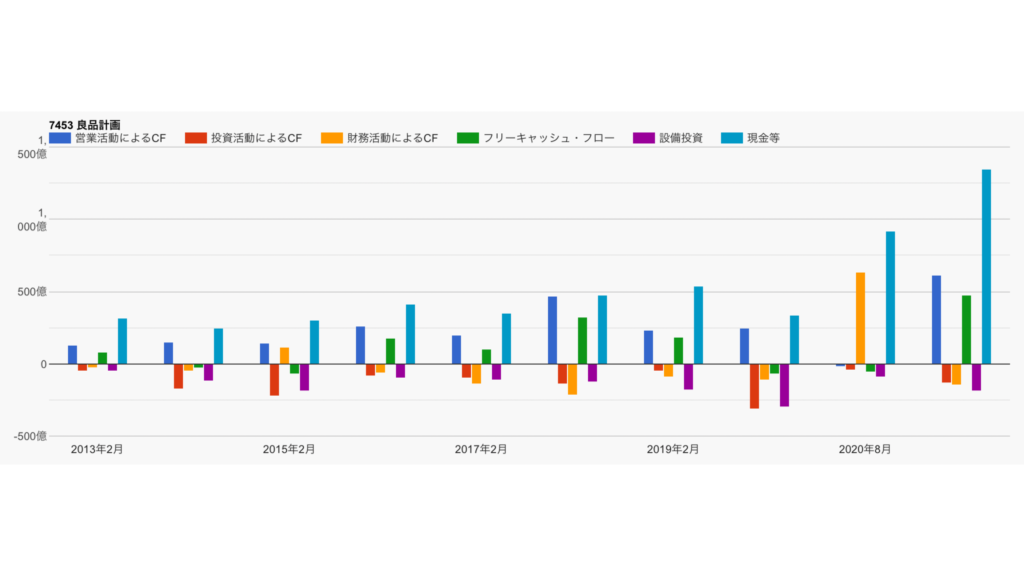

キャッシュフローの推移

営業キャッシュフローについては2020年はマイナスになっていますが

小売業はコロナの影響をモロに受けますから仕方ないですね。

財務キャッシュフローに関しては2020年にプラスになっていますが、

借入によるもので翌年にはしっかり返済ができており

自己資本比率が60%を超えているため、悪くないかなとは思います。

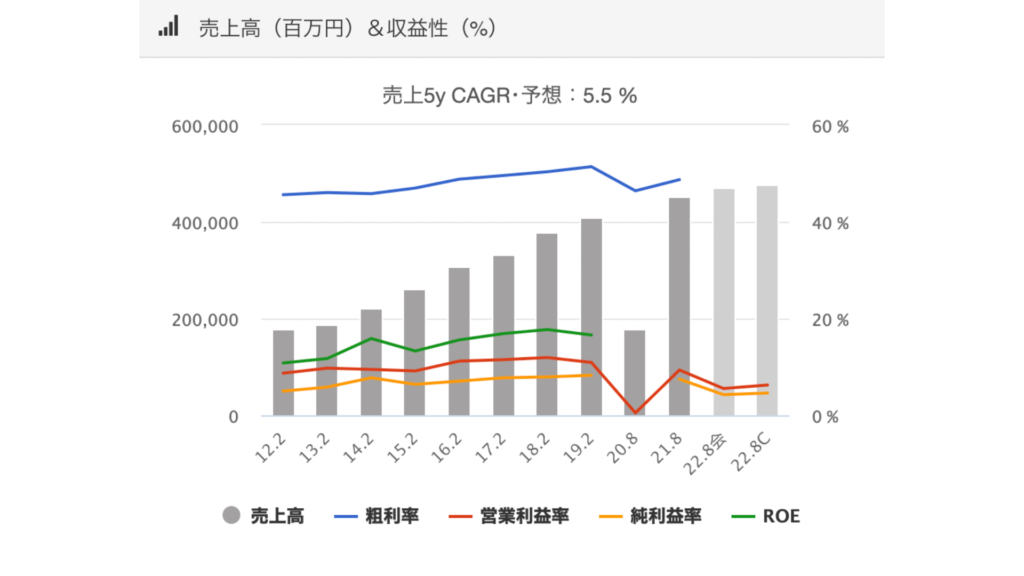

続いて業績の推移を見ていきましょう。

良品計画業績推移

売り上げ高

こう見ると2020年の減収はえげつない落ち方をしています。

しかし、翌年には回復し2022年は増収予想も、利益率はコロナ前には戻らない見通しです。

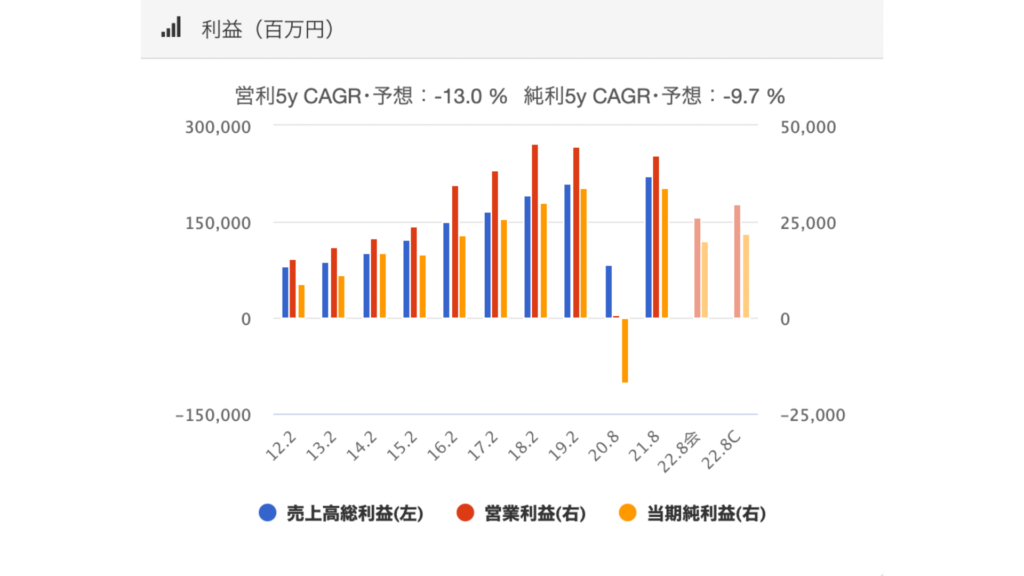

利益

売り上げ高同様に2020年の落ち込みのインパクトが大きいですね

ただ、その前の推移を見てみると綺麗に右肩上がりで成長していましたから、今後業績が回復してきたら株価も戻ってくるのかなと思います。

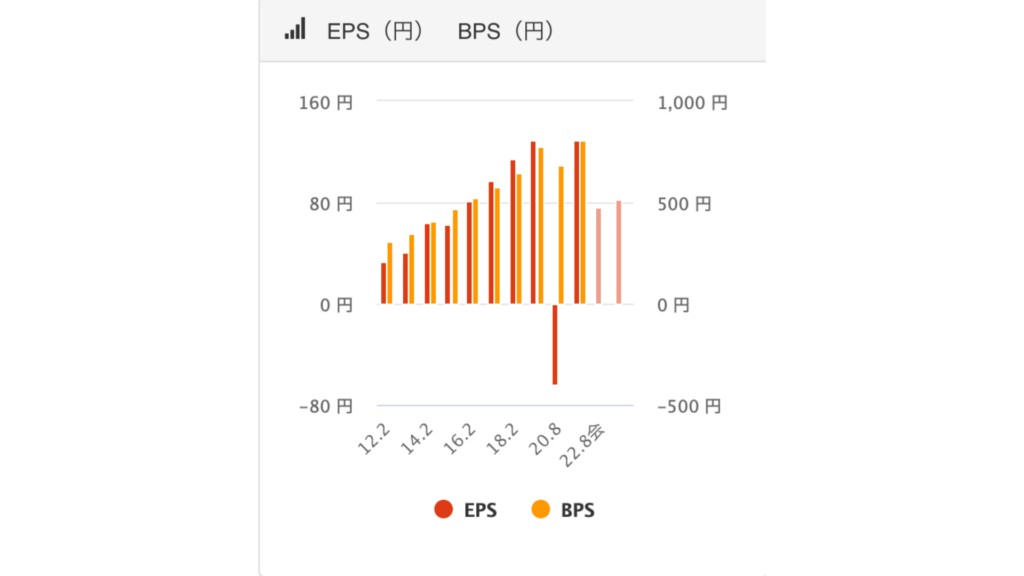

EPS/BPS

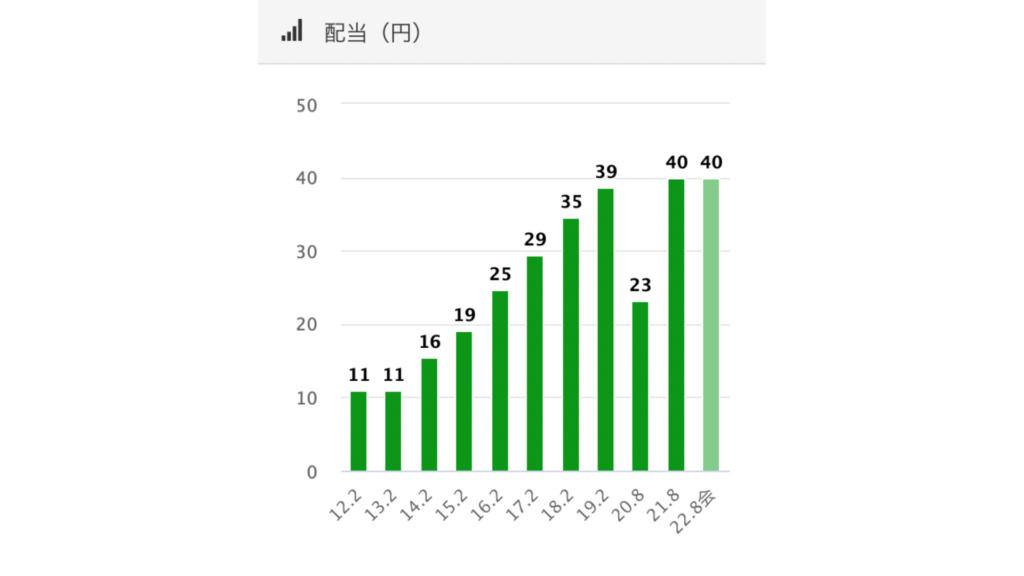

配当推移

コロナ前は連続増配をしています。。。

所有している店舗数が多くいため2020年の減配は仕方ないでしょう。

かなりの減収でしたからね。

ただそうは言っても2013年から7年で配当金は3倍になっています。

2021年も過去最高の配当金を出してくれていることから

株主還元姿勢は低くないように思います。

株主優待実装すればいいのに

株価推移

コロナの暴落で一時期2800円まで反発してますから

キャピタルもそれなりに期待できるかなと思っています。

というか、下げすぎですよねw

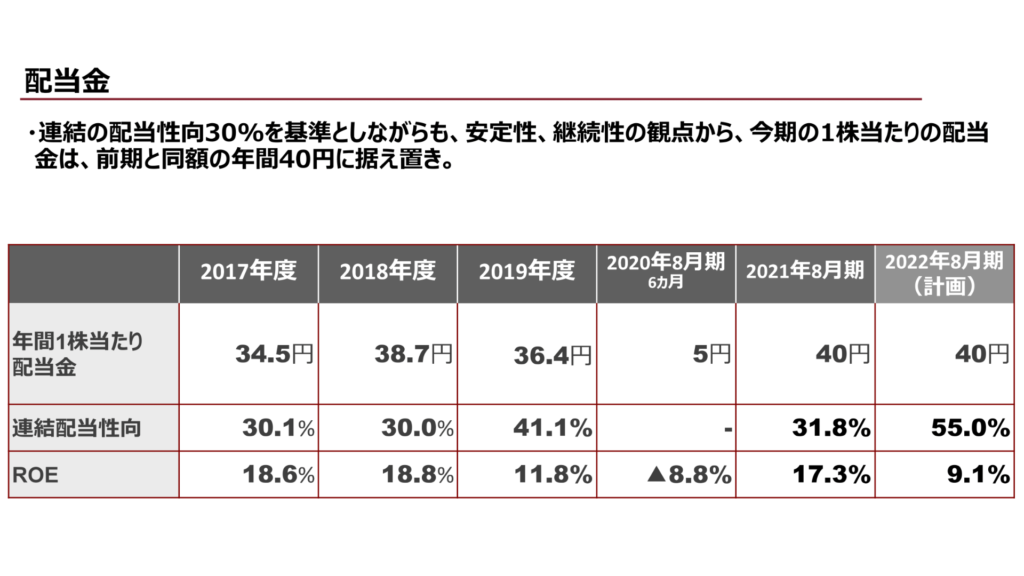

良品計画の配当還元

配当性向30%を基準にしており、2022年の配当性向予想は55%と高水準が予定されており

ここの開きが大きいのが不安要素として大きいように感じます。

リスクを取れる範囲は人それぞれですが、ポートフォリオに小売業が少なく

優良な銘柄がなかったので8月の権利落後様子を見たのちに購入お考えております。

配当性向が高いので今後減配のリスクがあるので

新規で購入する方は慎重に!

まとめ

□自己資本比率60%超え

□株価続落で高配当に(配当利回り3%)

□減益にも関わらず大幅新規出展計画

□国内外に1055店舗運営の大型小売業

□EPS/BPSは割高

□株価はコロナ水準に近い

PERやEPSなどの解説はこちら→https://kohaitouburogu.com/high-dividend-stock/#index_id5

で解説してあります。

決算書の解説も記事出しています。→https://kohaitouburogu.com/kessannsyo/

基本的にはPER/PBR/自己資本比率/配当性向/配当利回り/EPS/BPS/ROE/減配がないか

をチェックしてから業種やチャートを見るようにしてます。

中小型株も同様です。

ではまた

コメント