こんにちは

今回は保有している銘柄の中からこちらの銘柄をピックアップしました。

不動産業種の中でも特殊な会社になります。

ぜひ最後までご覧ください。

センチュリー21ジャパンとは

PER17.2倍

PBR1.8倍

自己資本比率85.54%

株価1042円

配当利回り4.3%

今回は不動産のセクターからこちらの銘柄

センチュリー21の紹介をしていきたいと思います。

名前だけ知っている方も多いんではないでしょうかい。

そう

ケインです。

以前ケインコスギさんがcmをおこなっておりました。

街でも看板を見かけることも多いこちらの会社ですが

時価総額100億円を超えるくらいの小型株になります。

この会社は伊藤忠商事系列の会社で

直営店を構えないフランチャイズオンリーの事業を展開しております。

よって人材を抱えるリスクが少なく利益率が高いのが特徴的。

なんと社員数85人です

直営店0で雇用リスクを最小限に抑えており

代理店に向けた販売ツールの提供を行なっております。

加盟店金・販売フィーが主な財源です

加盟金やそのサービスフィーが収入源となっていることから

安定的な収入源となっています。

なんと言っても自己資本比率が高いですね

キャッシュリッチ企業で営業利益率が高いのは

高配当投資かからするとかなり魅力的ですね。

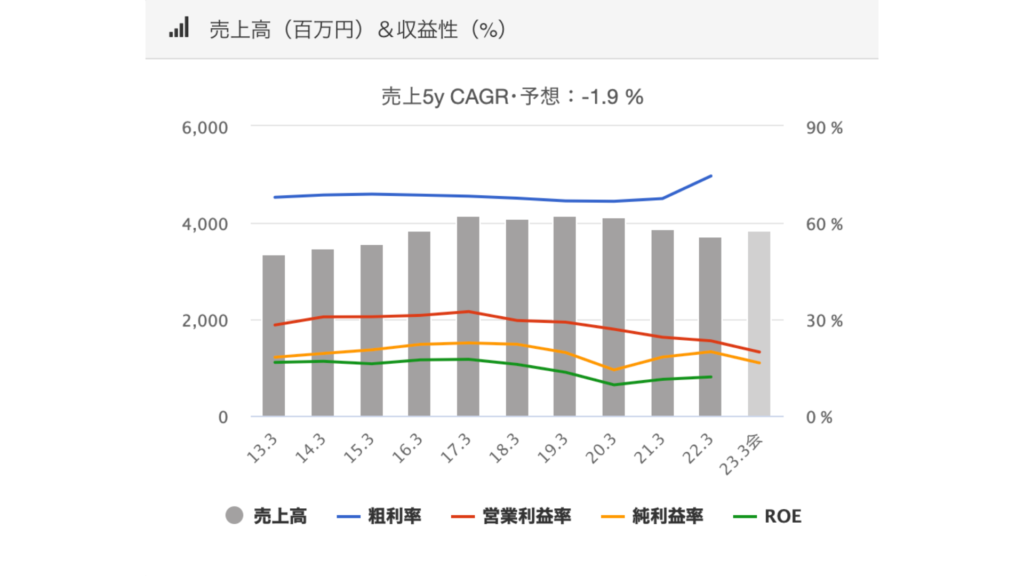

それでは業績を見ていきましょう。

センチュリー21ジャパン業績推移

売り上げ高

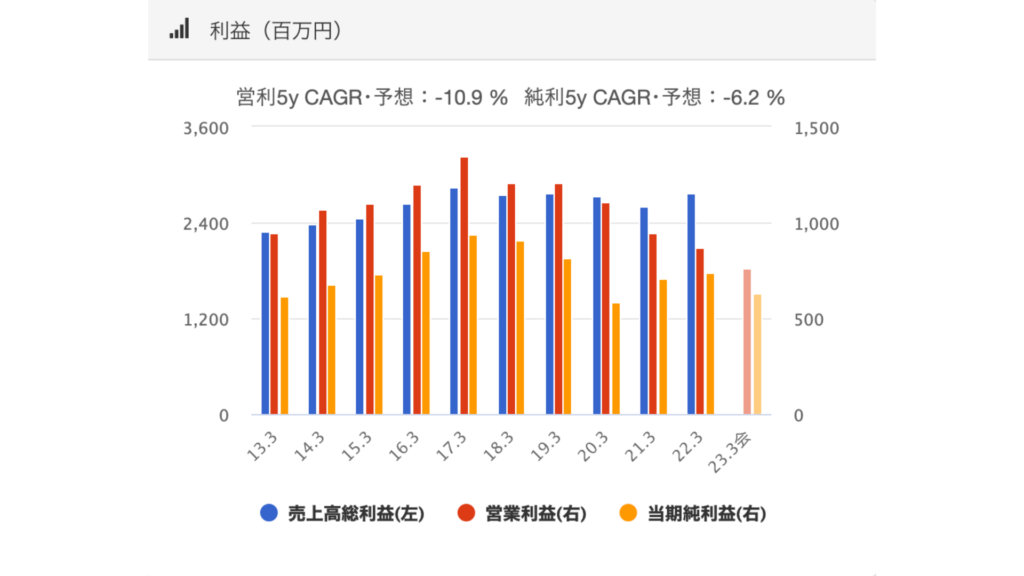

利益

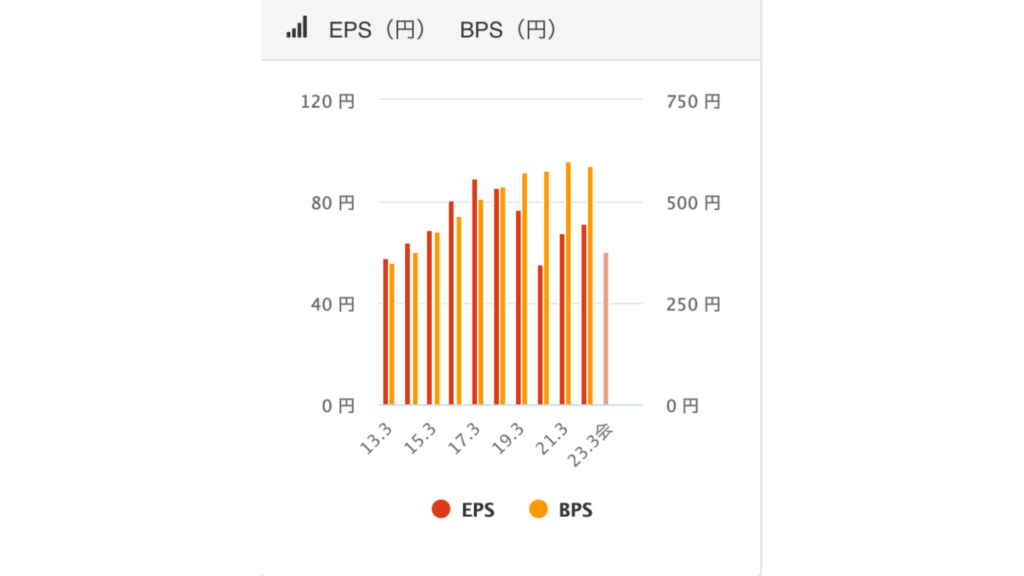

EPS/BPS

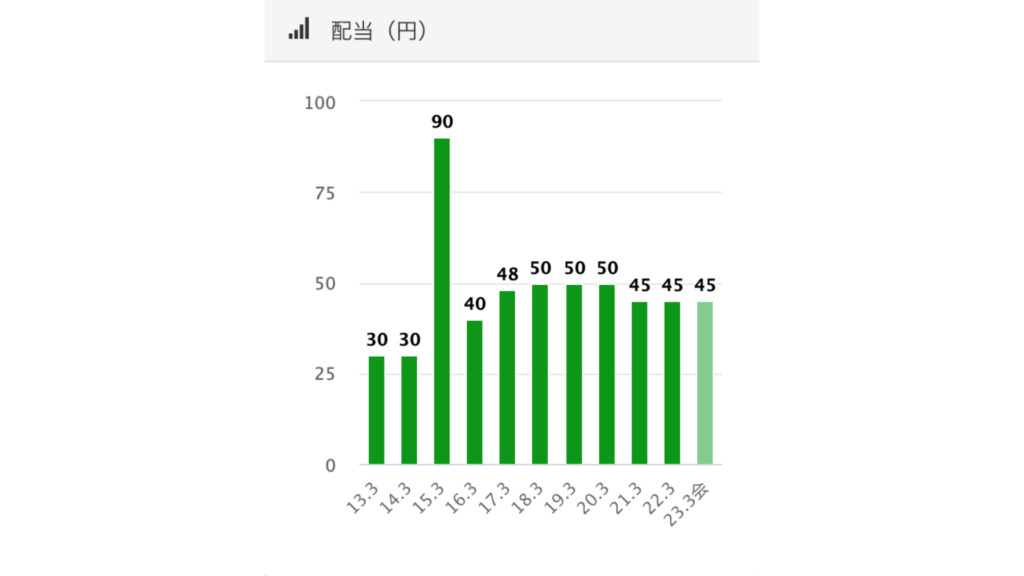

配当推移

2015年に株式分割を行なっているため実質45円

配当性向65%とやや高めとなっており減配のリスクは多少あるかなと思います。

不動産の中でも多少景気変動に左右されづらいことから私はこの銘柄をポートフォリオに

少量組み込んでおります。

ほんとに少量です。

小さじ一杯程度です。

ただこの会社はリーマンショックの時に減益にはなったものの赤字にすらなっていません。

フランチャイズビジネスの特徴として

□土地や建物など現物のリスクがない

□人件費が最小限に抑えられている

他の不動産業に比べると有事に強いといえます。

倒産のリスクが低く

自己資本比率が高く利益率も高いため大減配のリスクも低いかなと思います。

ただ、最近業績が少し低迷しているので今後の業績と

配当推移を観察して、買い増ししていきたい銘柄の一つとして紹介しました。

不動産のセクターは

□センチュリー21

□ヒューリック

□グランディハウス

を所有してます。

景気敏感な業種のためポートフォリオの比率には注意していきましょう。

それでは株価を見ていきましょう。

株価

高配当銘柄への投資は安く買って長期的に配当金を貰い続けることにありますから

今の株価で安値だと判断できて不動産のセクターの購入を検討しているのであれば

この銘柄は十分検討の余地があると思います。

ただPER/PBR共に割高な水準にあり業績が伴っていないように思いますので

今後の業績を観察しながらゆっくり購入を検討しても遅くはないかなと思います。

経営戦略

経営戦略を見てみると

□ネットワークの更なる拡大

□デジタルプラットフォームの構築

□広告展開

□物件獲得強化

と書かれております。

要は

店舗増やして広告かけて集客します。

そしてバックアップは任せてくれ

こんなところでしょうか

2020年には978店舗だったところから989店舗と

10店舗増加させることや

他者との業務提携により新たなビジネスツールの導入を行なっている様子です。

まとめ

□業績低迷しているので購入タイミングは慎重に

□その他の不動産業種と比べると景気の煽りに強い

□過去に減配がある

□直営店を持たないため雇用リスクと在庫リスクが抑えられている

□自己資本比率が高く営業利益率も高水準

□PER/PBRはやや高め

PERやEPSなどの解説はこちら→https://kohaitouburogu.com/high-dividend-stock/#index_id5

で解説してあります。

基本的にはPER/PBR/自己資本比率/配当性向/配当利回り/EPS/BPS/ROE/減配がないか

をチェックしてから業種やチャートを見るようにしてます。

ではまた!

コメント