今回は、サービス系の2社の銘柄についてご紹介いたします。

アイネットは実際私が購入している銘柄でエイジスに関しては検討リストに入れている銘柄です。

ぜひ最後までご覧ください。

アイネットとは

1社目は証券コード【9600】アイネットです。

同社は、情報処理サービスやシステム開発サービス、システム機器販売などを営む会社です。

また、グループ会社は(株)ISTソフトウェアや(株)ソフトウェアコントロール、(株)アイネットデータサービスの情報系3社を抱えています。

①クラウドサービス

基幹システム・業務システム・社内システムなどお客様のニーズに合わせて、導入や移行、運用に至るまでの様々なサービスを提供しており、お客様のコスト削減や負担軽減に貢献をしています。

②FinTech(Finance 金融、Technology 技術を組み合わせた造語)

POS連動クレジット決済やマルチ決済システム、原価計算など、金融サービスと情報技術を組み合わせた幅広いサービスを通して、金融サービスの向上や持続的成長のサポートをしています。

③エネルギー

50年にわたるガソリンスタンドシステムの運用ノウハウを活かした、業界トップクラスのシステムを提供し、エネルギー産業をサポートしています。

④アウトソーシング

自治体の通知書や販促用DM、クレジットのご利用明細などの発送代行サービスや、コールセンター、書類審査などのバックオフィスにおける業務のフルサポートを行っています。

⑤働き方改革

コロナ禍において急速に普及したテレワークをはじめとする「新しいワークスタイル」を実現するための提案からサービス導入までを一貫して支援しています。

その他にも、システム開発やアプリ開発、セキュリティ関連、DX(デジタルトランスフォーメーション)など、幅広いサービスを取り扱っている会社です。

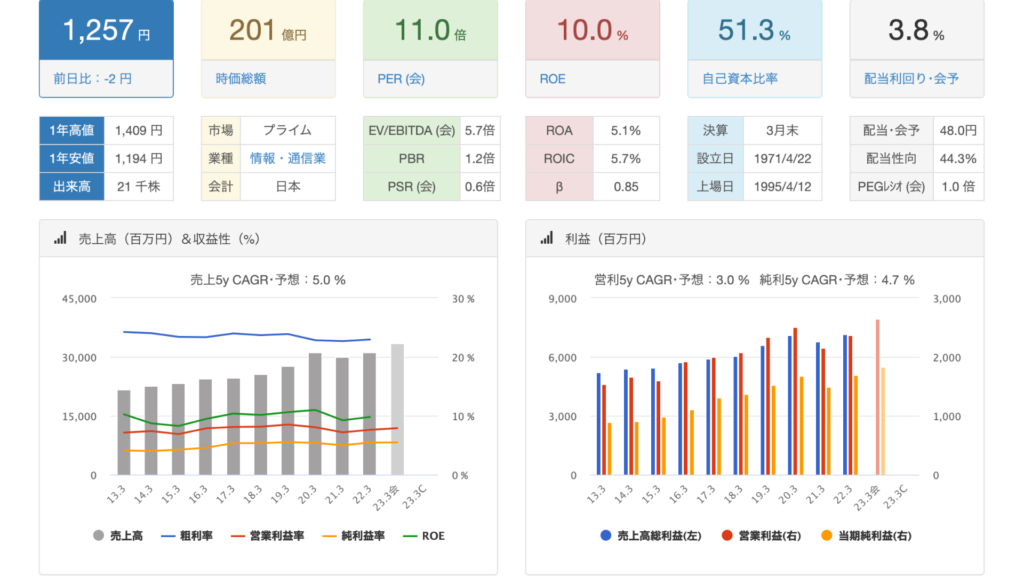

PER11倍

PBR1.2倍

売り上げは長期的に右肩上がりに成長しており、自己資本比率は50%を超えていて問題ありません。

配当性向に関しても44%とまだ少し余裕があるかなといったところです。

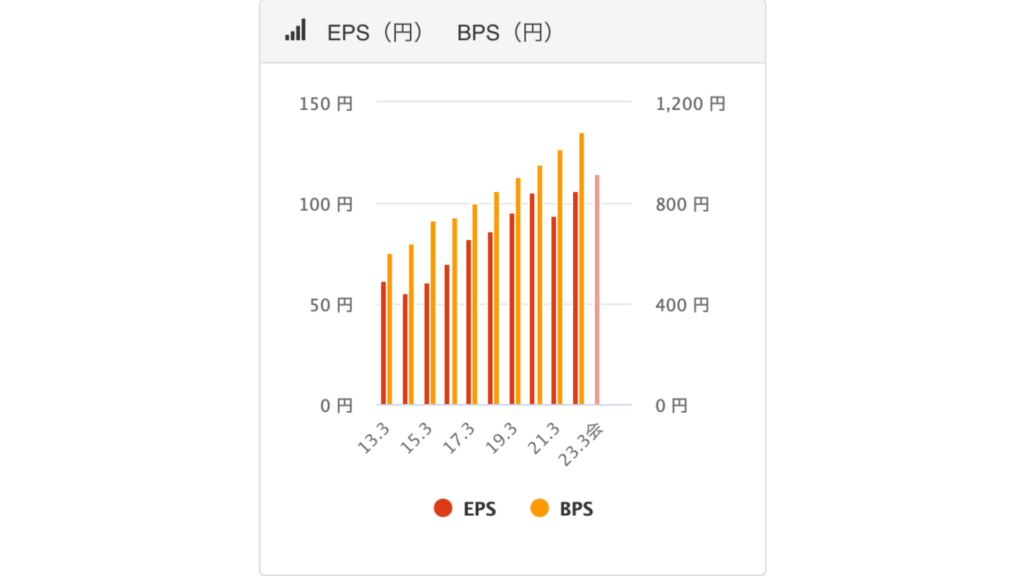

EPSに関しても右肩上がりに成長しています。

情報通信のセクターは他に優良な企業があるため中小型株をポートフォリオに組み込みたい方は

少量検討の余地があるかなと思います。

アイネット株価推移

2018年の高値を最後に下落しており、コロナで1,000円台まで下落して現在1,200円台で推移しています。

続いてキャッシュフローの推移をみていきましょう。

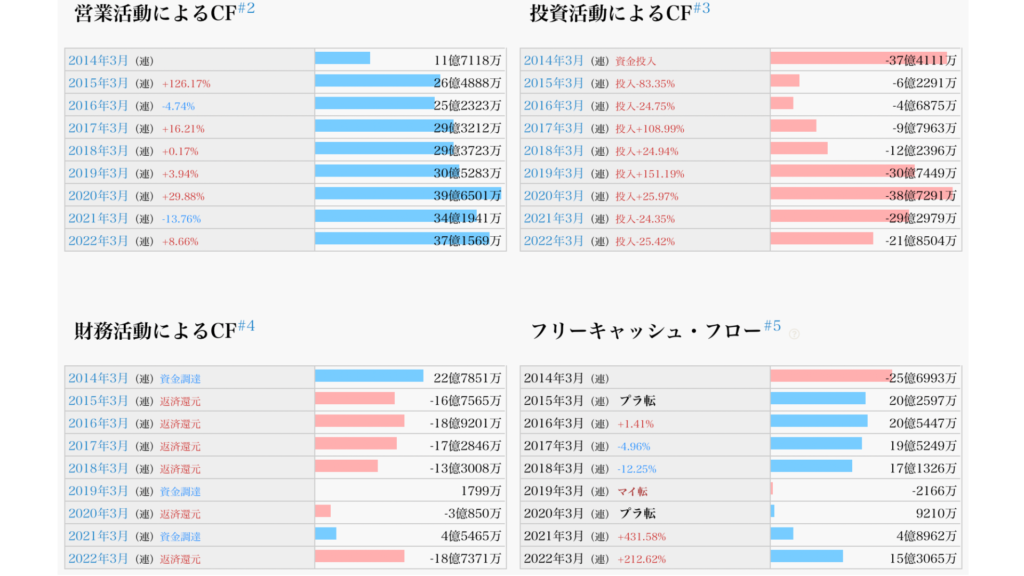

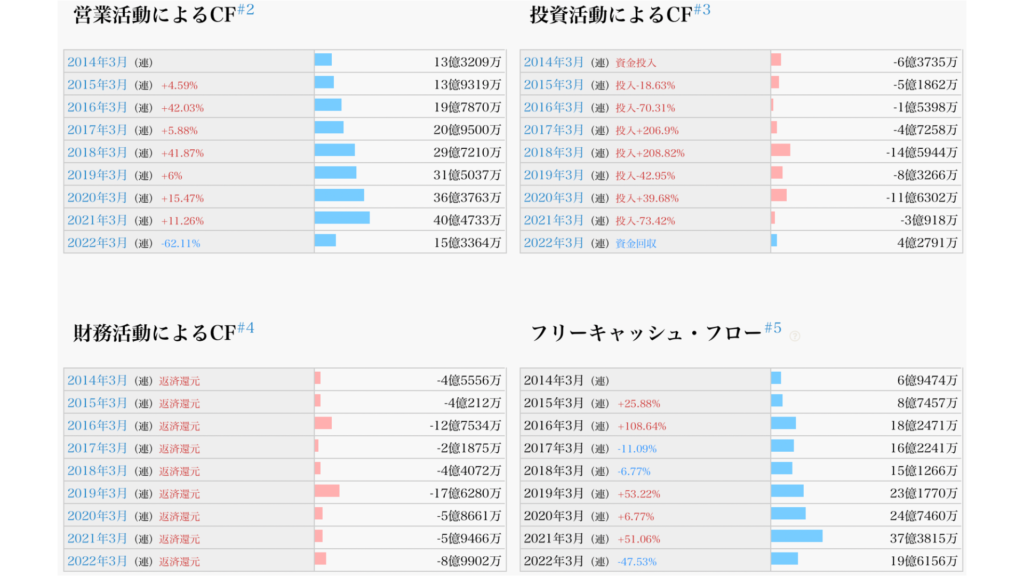

アイネットキャッシュフロー推移

期末残高は昨年と比べると343,054千円のマイナスとなっております。結果がマイナスとなった一番の要因は、財務活動によるキャッシュフロー内の長期借り入れによる収入が、2,470,000千円減ったことによるものです。借入金の減少による自己資本比率の推移を見てみると、昨年50.6%に対し今年は51.6%と少しではありますが上昇に転じています。

また、営業活動によるキャッシュフローを見ると、昨年比296,288千円のプラスとなっており、これは当期純利益が344,497千円増えたことによる影響です。

投資活動によるキャッシュフローは、固定資産(有形無形含む)の取得による支出が、昨年比914,220千円減っている影響で、合計値は昨年比744,750千円のプラスという結果となりました。

経営目線でも株主目線で見てもキャッシュフローの全体の印象はプラス要因が多いと言えるでしょう。

流動比率

昨年 122%

今年 108%

流動比率は200%あれば安全と言われている中で、アイネットは100%前半という結果ですので、安全性はあまり高くないと言えるでしょう。流動資産の内訳を見てみても約5割が売掛金となっており、すぐに返済に充てられる現金及び預金は約3割とのため、流動比率の結果以上に厳しい状況といえるでしょう。

この規模の会社で流動比率が低いのは不安ですが

キャッシュフローを見てみると営業CFは毎年プラスで投資財務CFに関しては基本マイナスですから

本業でしっかり利益が出ていて返済投資に回せていると読み取れます。

自己資本比率も高水準で長期的にEPSは成長していますから、高配当投資に適した銘柄かなと思っています。

続いて配当金の推移をみていきましょう。

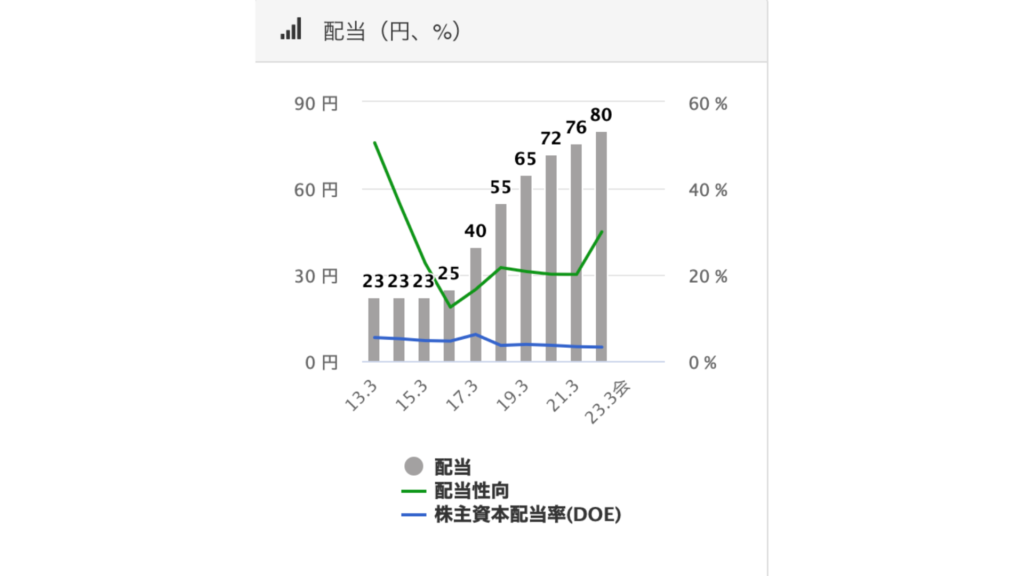

アイネット配当推移

配当金は10年で2倍以上に成長していますが、増配率は高くありません

配当性向は無理のない水準です。

個人的には嫌いじゃありません。

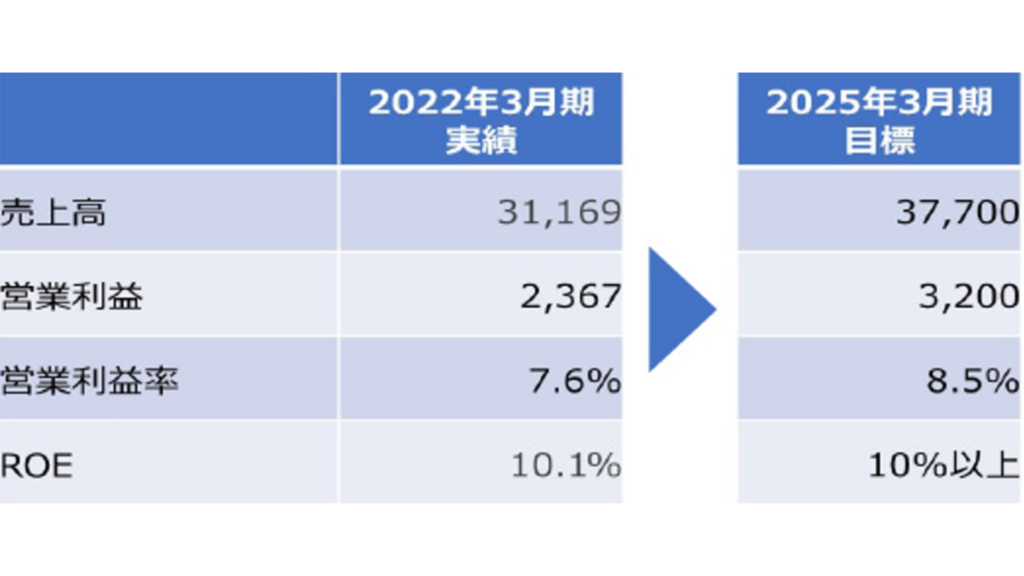

アイネット 経営戦略

アイネットでは、中期目標として2025年3月期までに1.2倍の売上高を目標としています。

サービスの展開方法としては、システム開発から発送代行・プリンティングまで様々なサービスを一貫して提供する「ワンストップサービス」を採用しています。そのためには、全ての根幹となる人材育成や、自社の差別化・競争力を高めるための研究開発など、将来を見据えた投資計画を実行しています。

特に人的資本の強化のためには、若手の早期育成に力を入れつつ働き方改革を推進したり、女性管理職や外国人、障がい者などの多様な人材の採用を行っているのです。

アイネット 会社の将来性

売り上げや当期純利益は昨年と比較して伸びており、配当金の推移を見ても増配しているところを見ると、収益性については魅力がある会社といえます。

一方で、流動比率を見ると安全性は決して十分ではなく、むしろ少し危険な状況といえるでしょう。収益性が高くても安全性が低い状態では投資するにはリスクがあるため、現状を見る限りは様子見が無難な選択肢となってしまいます。

個人的には下げてきている銘柄は購入したくなります。

反発して含み益になると次の銘柄を購入するときの安心材料の一つになるからです。

ただ、投資は自己責任でおこなってください。

エイジスとは

2社目は証券コード【4659】エイジスです。

同社は、実施棚卸サービスや流通業周辺サービスを営む会社です。

グループ会社には、エイジスマーチャンダイジングサービス(株)やエイジスリサーチ・アンド・コンサルティング(株)など海外の会社も含めて21社ございます。

- 棚卸サービス

店舗や物流倉庫の棚卸から、書店や固定資産の棚卸など様々な種類の棚卸サービスを展開しています。

- マーチャンダイジングサービス

マーチャンダイジングとは、商品を適切な量および価格で市場に提供する企業活動のことです。具体的なサポート内容としては、商品の補充や品出し、値札の張替え、店舗改装などがございます。

- リサーチサービス

覆面調査員によるお店の調査、競合店調査や店舗のレイアウト調査など、商品やサービスを展開していく上で必要な調査や分析を請け負っております。

- プロモーションサービス

室内外の設置機材や無人拠点を定期的にメンテナンスするラウンドメンテナンスや、販促品設置活動など、商品のプロモーションに関わるサービスを提供しています。

- コンサルティングサービス

接客力を向上させるための各種研修や、商品ロス削減における利益改善プログラムなど、様々なサービスを展開しています。

- 人材派遣サービス

新店や改装の応援やレジチェッカー・生鮮技術者など豊富な人材を派遣するサービスも行っています。

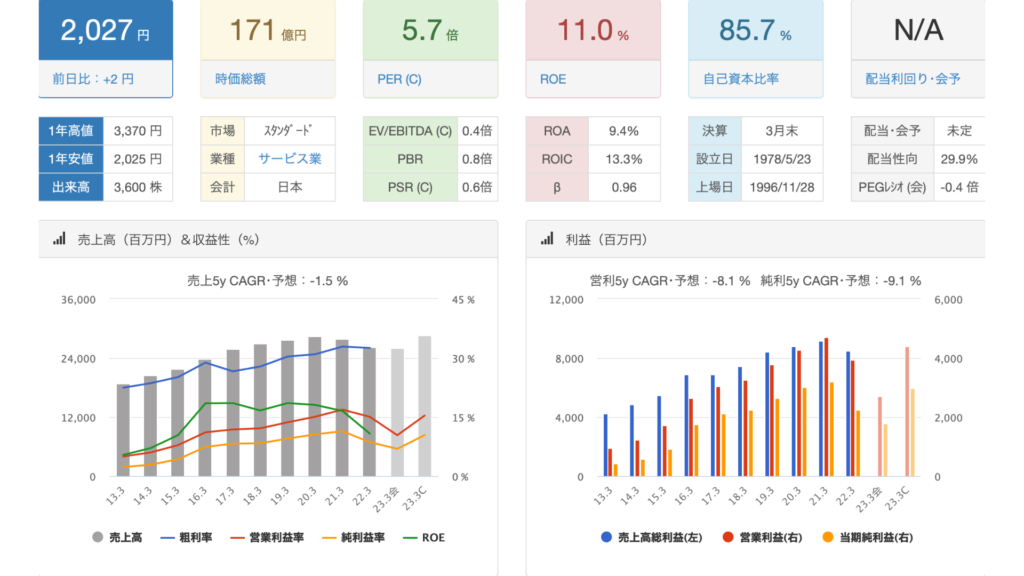

PERは5.7倍

PBRは0.8倍

PER/PBRはかなりの割安水準で売り上げをコロナ期から落としておりそれに伴って株価が続落となり、配当利回りが上昇してきています。

投資妙味が出てきたなと思い検討銘柄に入れています。

自己資本比率が非常に高く配当性向にもまだまだ余裕があります。

営業利益率に関しても高水準で個人的には魅力的に感じていますがビジですもですが店舗の棚卸のため

オンラインが普及するにつれて需要が縮小していくと思うとまだ買いづらい印象です。

エイジス株価推移

過去10年の株価の動きを見てみると、2013年1月から2018年6月までは株価の上下を繰り返しながらも、順調に上昇しておりピーク時では4,000円を超えるときもありました。

そこから先は少し下落気味ではありましたが、2021年4月には再び4,000円ほどに上昇。しかし、アイネットと同じく近年の株価は低迷気味で、ピーク時と比べると現在は2,000円ほどと半値に近い金額となっています。

そのため、再び4,000円台に株価を戻す底力がエイジスにあるのかがポイントになってきます。

エイジスキャッシュフロー推移

期末残高は昨年と比べると1,056,416千円のプラスです。

営業活動によるキャッシュフローは昨年比2,513,688千円のマイナスとなっており、その主な要因は、当期純利益が昨年比1,296,675千円減ってしまったことによるものです。利益が減っているという点は、株主にとってはあまりいい状況ではないと言えるでしょう。

投資活動によるキャッシュフローは、有価証券の償還や売却による収入が昨年0円に対して、今期は505,990千円あったことで、合計では昨年比737,097千円プラスに転じています。

財務活動によるキャッシュフローは、連結の範囲の変更を伴わない子会社株式の取得による支出が269,980千円増えたことにより、合計で昨年比304,359千円のマイナスという結果になっています。

営業活動によるキャッシュフロー全体で見ても、昨年比で大きくマイナスとなっている点は投資をする上では、懸念点となるでしょう。

流動比率

昨年 364%

今年 586%

流動比率は200%あれば安全と言われていますので、数値上での安全性に関しては十分といえるでしょう。

また、流動資産の内訳を見てみても約7~8割が現金及び預金ですので、借入金や未払い金の返済が滞る可能性は0に近く、流動比率の数値以上に安全性は高いと言えます。

自己資本比率が高く流動比率も安全性が高いため、高配当投資家からすると魅力的に感じてしまいます。

続いて配当金の推移をみていきましょう。

エイジス配当推移

配当金は10年で3倍以上に成長しております。

2016年の増配開始を機に配当性向が伸びてきていて

今後増配を継続できるのかどうかが重要かと思います。

エイジス 経営戦略

エイジスでは中長期計画などの経営戦略はございませんでしたが、経営理念はMission(使命)Vision(目指す姿)Values(行動指針)は明確に示されておりました。

Mission(使命)・Vision(目指す姿)では、日本国内のお客様に最高のサービスを提供するだけでなく、アジア圏にも進出しアジアを代表するグループを目指しています。海外進出も視野に入れているのは、Values(行動指針)の一つである「挑戦」を取り入れていると言えるでしょう。

会社の利益を上げていくためには、基盤の安定はもちろんのこと、新たな領域への挑戦をすることも重要な要素の一つですので、会社の成長性にも期待が持てるのではないでしょうか。

エイジス 会社の将来性

全体的な印象としてはアイネットとは真逆で、流動比率を見る限り安全性は十分すぎるくらいございますが、売り上げや当期純利益を見ると昨年よりも落ちているため、収益性にはやや不安が残ります。

とはいえ、配当金の推移は近年連続増配しているため、今後の経営状況によって収益性に期待が持てるのであれば、投資対象に組み込むのも選択肢としてはありではないかと思います。

PERやEPSなどの解説はこちら→https://kohaitouburogu.com/high-dividend-stock/#index_id5

で解説してあります。

決算書の解説も記事出しています。→https://kohaitouburogu.com/kessannsyo/

基本的にはPER/PBR/自己資本比率/配当性向/配当利回り/EPS/BPS/ROE/減配がないか

をチェックしてから業種やチャートを見るようにしてます。

中小型株も同様です。

ではまた!

コメント