こんにちは

今回は保有中の銘柄から蔵王産業の紹介です。

清掃機器のレンタル販売や商品開発・実演を行う営業活動に力を入れており、財務は健全で自己資本比率の高いキャッシュリッチ企業です。

減配で株価を落としておりますが、買い増しを検討している銘柄です。

ぜひ最後までご覧ください。

蔵王産業とは

PER11.2倍

PBR0.8倍

自己資本比率85.5%

株価1868円

配当利回り3.6%

PER/PBRは割安水準でこの企業なんと言っても自己資本比率の高さが魅力的です。

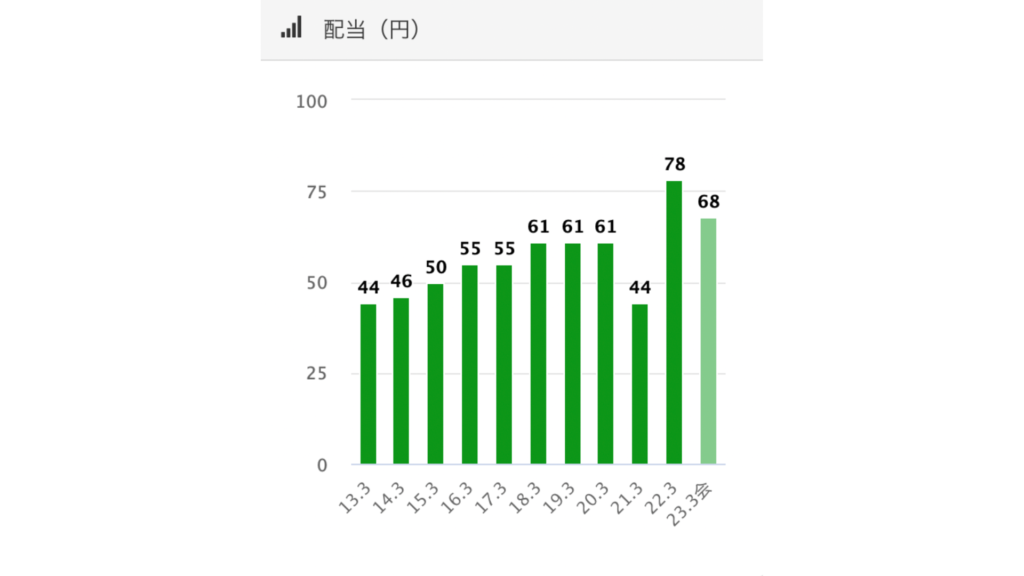

財務は健全ですが2023年の配当金予想を減配で出してしまっていることから株価を落としてしまっており

2021年の配当に関しても61円から53円と最近よく減配している印象です。

しかし、2022年に関しては64円の配当予想を上方修正して78円に増配したことや

2021年の配当に関しても44円の配当金予想を53円に修正するといった対応を実施しています。

減配と言っても2022年はコロナ禍で先行きが見えないことからの減配ですから仕方ないのかなと思っています。

清掃のレンタル販売はメンテナンスが必要なことや、コロナ後の需要などは大きいと考え

将来性はあるかなと思いますし、一定の需要は保てる業種と感じたため追加投資する判断に至りました。

現状は100株のみ保有しており、もう少し下がったら追加で資金を入れていこうと思っています。

キャッシュフローの推移

良いですね

営業キャッシュフローは毎年プラスでやはり現金が潤沢にあります

なぜ減配するんだろうか。。。

個人的には少量は保有しておき今後の動向を観察しながら付き合い方を考えていく銘柄かなと思います。

減配以外投資対象としては魅力的ですからね。

それでは過去の業績を見ていきましょう。

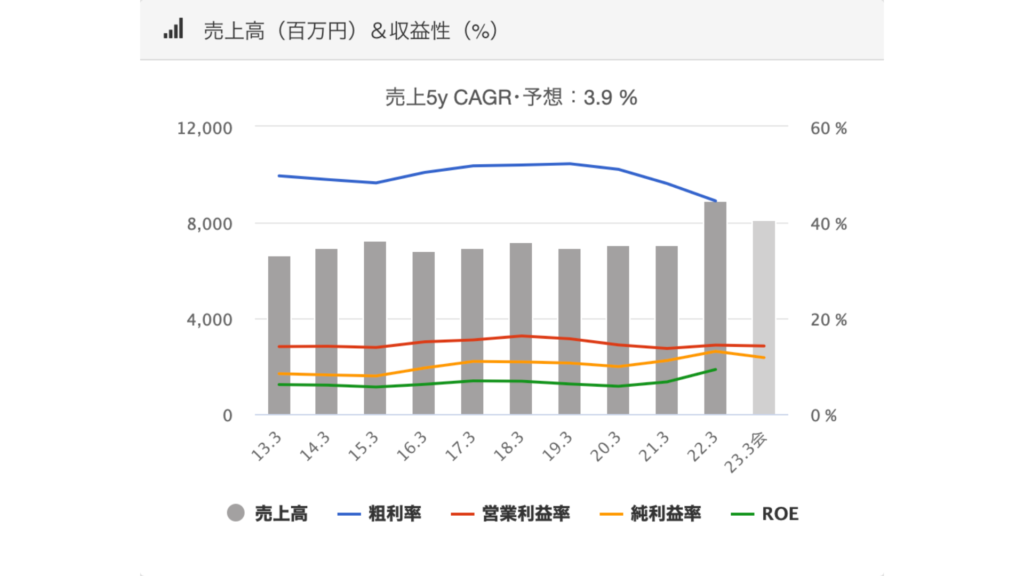

蔵王産業業績推移

売り上げ高

2023年は減収予想ですが長期的にはしっかり成長しております。

そして営業利益率が素晴らしいですしROEも右肩上がりです。

高利益率な収入源に加えて80%を超える自己資本比率・・・

本当になぜ減配したのか。。。

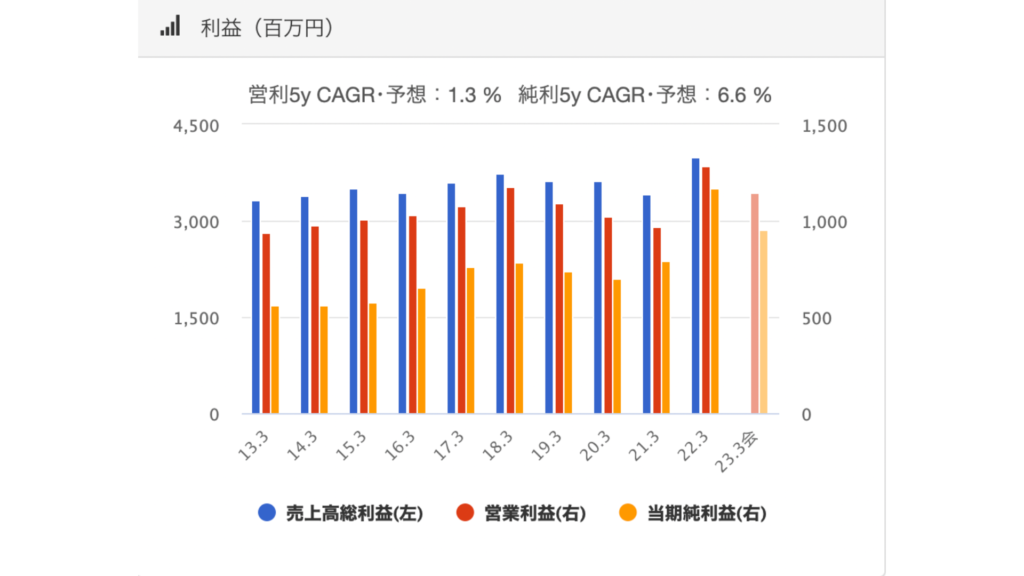

利益

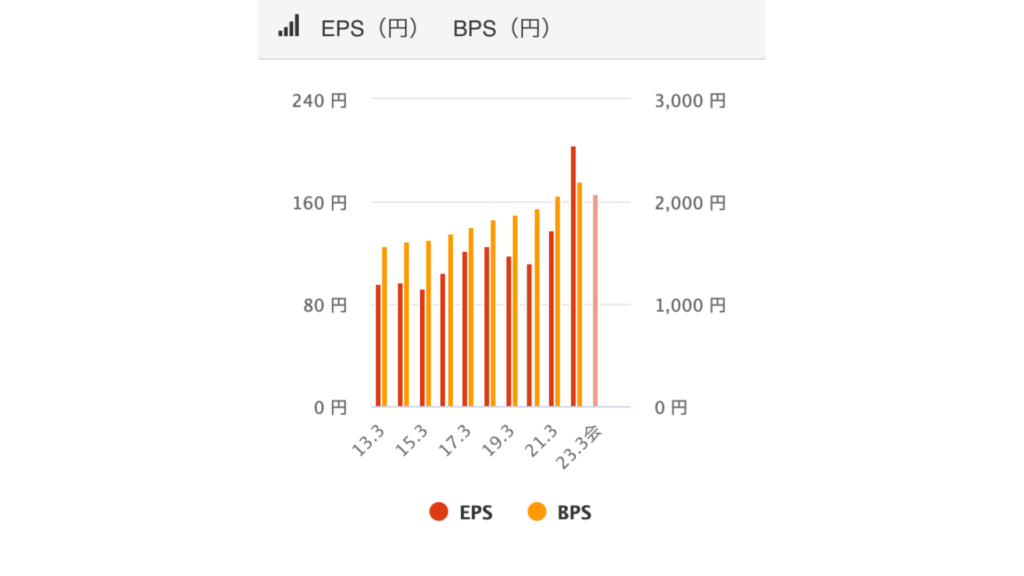

EPS/BPS

2021年の業績が昨対より伸びているのは投資キャッシュフローがプラスになっており

事業投資などに資金を使わずにいたからでしょう。

現に売り上げは昨対を割っています。

配当推移

※2021年の配当金に関しては53円に変更されています

減配が悔やまれますがそのほかに関しては特に引っかかる点はなく

配当性向40%程度を支払ってくれるイメージの会社です。

蔵王産業は販売・メンテナンス・実演・開発・レンタルが主な収益で

高収益率に加えてメンテナンスを行うためストック性があり安定して稼いでいくことが可能となっています。

高い利益率に加えてストック性のあるビジネスモデルは

蔵王産業の強みの一つと言えます

今後の増配に期待して様子を見つつ慎重に投資判断を検討していきます

それでは株価の推移を見ていきましょう

まとめ

□自己資本80%超えのキャッシュリッチ企業

□PER/PBRは割安水準

□利益率が14%と高水準

□コロナ禍で減配しているため用経過観察

□財務は健全

PERやEPSなどの解説はこちら→https://kohaitouburogu.com/high-dividend-stock/#index_id5

で解説してあります。

基本的にはPER/PBR/自己資本比率/配当性向/配当利回り/EPS/BPS/ROE/減配がないか

をチェックしてから業種やチャートを見るようにしてます。

中小型株も同様です。

ではまた

コメント